成立於1967年的全球最大運動品牌耐克(NKE.US),由於起步早,它的成功與運營方式成就了一批生產承包商,同時它在營銷和品牌推廣的嘗試,也為眾多後來者所借鑒。

經過了五十多年的發展,耐克的全球地位日益鞏固,但隨著業務的成熟、運營模式的固化,難免會在衝鋒陷陣上力不從心。與此同時,在增長最快的新興市場,品牌新貴拔地而起。

耐克蓦然發現,所面對的已不僅僅是阿迪達斯、阿瑟士、彪馬等運營效率並不比其強多少的老對手,而是一批來自本土市場並正走向世界、同時在其他品牌和自我探索中不斷試錯、不斷奔跑的中國品牌,包括安踏(02020.HK)、李寧(02331.HK)、特步(01368.HK)等。

耐克等國際品牌在從研發、生產到銷售的整條產業鏈探索中,應多少為創立於1991年的安踏帶來護蔭,讓後者少走了許多彎路,並利用代工廠的實力,創立下自己的品牌。

與中年危機晚期躊躇謹慎的耐克不同,剛到而立之年的安踏,正是如日中天的時候,再加上千禧一代不一樣的消費觀——重品質、重體驗,為其新的戰略重構提供了契機。該公司最近發佈了新十年戰略,雄心勃勃打造全球領先的多品牌體育用品集團,要與耐克等國際品牌一較高下。

國潮風口下,中國的消費市場在悄悄發生著變化,前五十年,耐克佔據了品牌優勢;下個五十年,運動新貴安踏能否借助地利、人和成功反超?

耐克:大中華市場的重要性

最近,耐克公佈了截至2021年11月30日止的2022財年第二財季業績。

這份超越預期的季度業績引來華爾街津津樂道。然而筆者留意到,儘管耐克的歐美市場強勁復甦,大中華區市場以及亞太和拉美區卻逆風而行,其中大中華區市場季度收入同比下滑24%。耐克解釋:疫情導致新興市場的生產設施局部關閉,供應鏈中斷而無法及時交付產品,是大中華區市場及其他新興市場收入下降的主要原因。

耐克的主要業務是設計、開發和在全球銷售運動鞋、服裝、設備、配件和服務。耐克品牌產品主要包括六類:跑步、NIKE籃球、喬丹、足球、訓練和運動生活系列。其中運動生活、喬丹和跑步系列是其鞋履產品最暢銷的系列。

除此以外,耐克全資所有的子品牌匡威(Converse),則主要設計、分銷和授權休閑運動鞋、服裝和配件,經營業績單獨呈列。為方便比對,本文不考慮匡威品牌的貢獻,而只著重NIKE品牌業務。

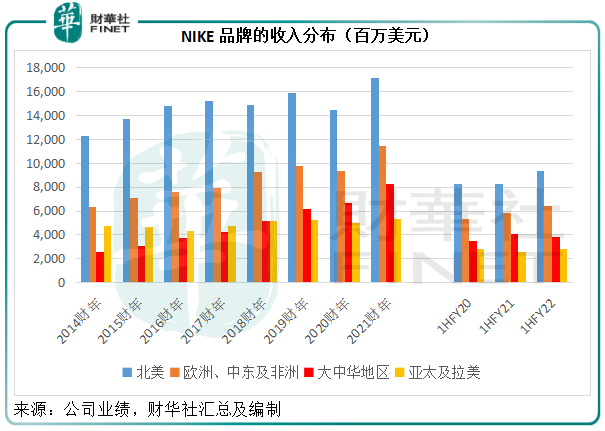

歐美市場是耐克最重要的收入來源,但大中華地區市場卻是其最重要的增長發動機。從下圖可見,2014財年至2021財年期間,紅柱代表的大中華地區是耐克唯一保持正數增長的市場,紅柱逐年拉長,沒有一年落下。

所以,大中華地區最新一季收入下降多少讓人感到意外。在這個包括雙十一在内的財季中,耐克的地區收入同比下降24%(扣除匯率變化的影響,下同),至18.44億美元(約合人民幣117.51億元),其中鞋履、服裝和配飾的同比降幅分别達到25%、21%和15%,是其呈列的地區市場中的降幅最大。

受第二財季業績欠佳影響,截至2021年11月30日止的上半財年,耐克大中華地區的分部收入亦按年下滑13%,至38.26億美元(約合243.81億元人民幣),見上圖。

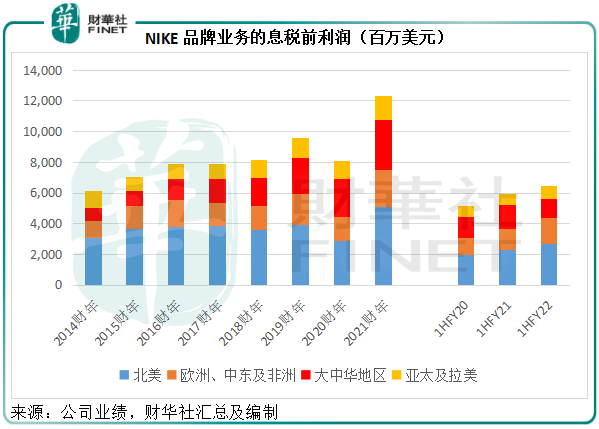

值得注意的是,就息稅前利潤而言,大中華地區是耐克盈利能力最強的市場。以截至2021年5月31日止的2021財年業績為例,筆者估算出大中華地區的分部利潤率高達39.12%,遠超北美市場的29.62%。所以,儘管大中華地區收入佔比不足20%,息稅前利潤佔比卻接近40%,見下圖。大中華地區市場對於耐克的重要性不言而喻。

由於最近一季大中華地區的貢獻減少,息稅前利潤也下降。第2財季大中華地區分部息稅前利潤率由上年同期的38.77%,下降7.91個百分點,至30.86%;上半財年的息稅前利潤率則按年下降5.53個百分點,至33.19%。

耐克所述的供應鏈問題、國内消費者因某事件對耐克的抵制,到底對其收入影響分别有多大?不得而知。但安踏的增長卻是明明白白。

安踏:立足中國,走向世界

截至9月末的2021年第3季,安踏品牌產品的零售額同比增長10%-20%,FILA的零售金額增幅約為5%,其他品牌的零售金額增幅則達到35%-40%。

今年「雙11」,安踏集團電商累計成交額同比增長61%,達到46.5億元人民幣,在天貓平台運動戶外鞋服及母嬰鞋服總成交額位居行業首位,大約相當於其去年總收入的13.09%。

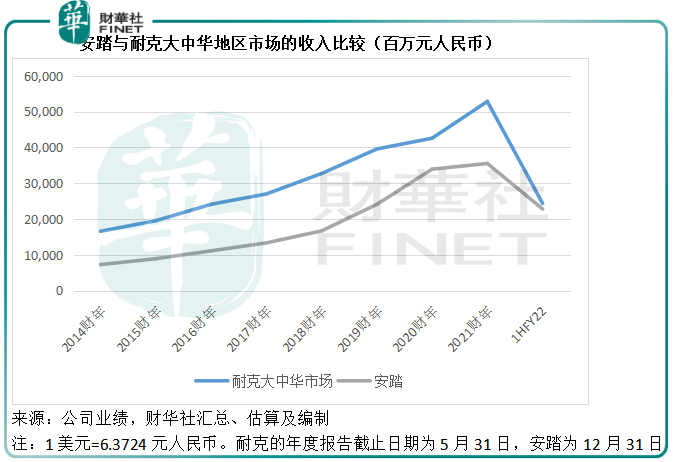

見下圖,安踏與耐克大中華地區市場的收入差距在不斷縮小,反映安踏近年的競爭力、對消費者的吸引力在提升。

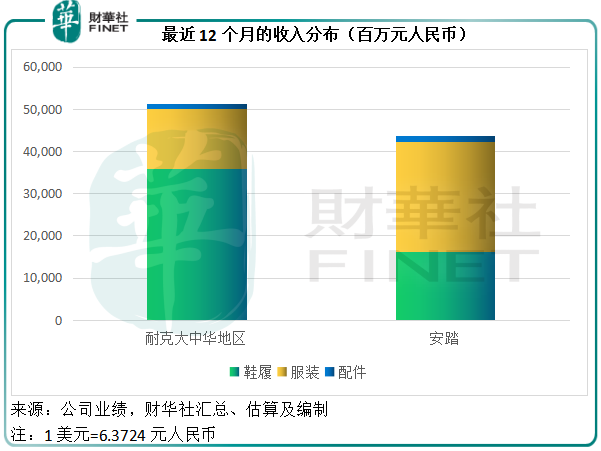

截至2021年11月末的12個月,耐克大中華地區市場的收入為512.21億元(單位人民幣,下同),安踏截至2021年6月末止的12個月收入為436.55億元,差距為75.66億元,顯著低於對上一年的差距122.93億元。從下圖可見,耐克的優勢在鞋履,而安踏則在服裝,筆者估計主要來自FILA的貢獻。

最開始,安踏主要經營主品牌「安踏」。2009年收購FILA,十年後成功扭虧為盈。該品牌的成功也為後來的多品牌發展奠定了基礎。2015年起,安踏陸續收購多個中高端品牌,包括2018年收購芬蘭高端運動品牌運營商亞瑪芬(Amer Sports),後者經營始祖鳥等高端品牌。

到2021年上半年,主品牌「安踏」、FILA以及其他品牌的收入佔比分别為46.37%、47.46%和6.17%。毛利率方面,主品牌的毛利率稍弱,為52.82%,FILA和其他品牌的毛利率分别高達68.48%和70.43%。這應是安踏要實行多品牌戰略的一個重要原因。

耐克與安踏的進與退

從耐克的過往業績不難發現,該公司非常依仗大中華市場的高需求和高利潤。

除了前文提到的可持續高增長外,大中華地區市場的盈利能力也是各業務分部中的最高,截至2021年11月末的12個月息稅前利潤率為36.50%,但這尚未包括全球品牌分部以及企業其他費用的抵扣。

若加上NIKE品牌授權、匯兌對衝項目以及利潤率較低的匡威業務和其他地區市場,筆者估算出耐克截至2021年11月末12個月集團息稅前利潤率為15.84%,由此可見高利潤的大中華市場對於拉高其整體收益表現的重要性。

大中華地區的發展優勢,是要保持可持續增長的耐克所不能忽視的,這也是它在該區安排較大比例生產安排的原因。

根據其截至2021年5月末的2021財年年報,中國合約工廠佔NIKE品牌鞋履產品產量的21%,佔NIKE品牌服裝產量的19%。

但在這個地區市場,耐克所面對的競爭可不小,安踏自然是其頭號勁敵。

耐克失卻的陣地,步步進逼的安踏相信也拾掇了不少,所以收入和利潤規模不斷擴大。筆者使用其業績數據估算得到:截至2021年11月末的12個月,耐克大中華地區市場收入及息稅前利潤年增幅分别只有11.16%和8.43%,而安踏截至2021年6月末12個月的收入及淨利潤增幅則分别達到29.21%和56.95%。

安踏的野心可不僅僅局限在大中華市場。正如前文所述,安踏的非主品牌業務,包括FILA和其他新購品牌,毛利率都高於其主品牌業務,而FILA的成功也為其開創了主品牌以外提升盈利能力的坦途。

該公司最近發佈了新十年戰略,願景就是成為世界領先的多品牌體育用品集團,多品牌、國際化發展的野心可見一斑。

值得注意的是,安踏的新十年戰略重點提出了與消費者共生的價值主張,這恰巧與耐克2020年推出的主動直面消費者(Consumer Direct Offense)戰略計劃異曲同工。

一直以來,安踏與耐克的過去一樣,都依靠經銷網絡來進行銷售。但當前的零售方式已經發生改變,除了電商的重要性在不斷提高之外,終端消費者對於產品的要求和對服務的體驗需求劇增,同時運動品牌日趨激烈的競爭,也令作壁上觀的消費者話語權大大提升。

這些因素都迫使運動品牌不能再像過去那樣依靠經銷商的數據和經驗來調配供給與產品開發,而是走近消費者,細心聆聽需求來改進產品和提升消費者黏性,以達到留存和擴充用戶的目標。

在與消費者和用戶互動方面,耐克走在前列,通過其數字平台(例如健身和活動應用),運動、健身和保健内容運營,與消費者就服務及體驗進行交流,並且提供數字服務和通過零售店的特色佈置來增強消費者體驗。

2020年6月耐克推出的「直接面向消費者提速」計劃就提到要:

1、提供更高端、一致和無縫的消費者體驗,以更緊密關切消費者的需求,為未來創造市場空間;

2、將產品設計與品牌分類調整為男士、女士和兒童,進一步明確單個消費者的需求,更加細致化品類劃分,並計劃重新投入女士和兒童業務,簡化經營模式,以優化效率;

3、統一對數字和分析、需求感知、市場信息收集、庫存管理和其他針對端對端技術基礎的領域,以加快數字化轉型。

這些措施就是要更接近消費者,來鞏固和提升定價力、產品優勢,以降低犯錯成本,提升消費者黏性來增強盈利能力。截至2021年5月末的財政年度,耐克大中華地區的直銷收入同比增長31.33%,佔收入的比重由上年的43.06%提高至45.56%。

安踏在發佈新十年戰略之前,已於2020年啓動DTC(直面消費者)模式轉型。這一轉型的重點是直接面對消費者,打通「人、貨、場」,允許直營零售店以更大的協同效應直接利用物流中心進行補單和重新分配庫存,同時該公司利用數字化平台提供的大數據分析能力,及時掌握數據進行高效的庫存調配,以提高運營效率。

在新十年戰略中,安踏提出了聚焦運動產業和消費者價值、多品牌和全球化的計劃,對消費者的重視程度進一步上升。

從耐克和安踏不約而同的消費者發展佈局可見,這些運動品牌已經意識到:未來戰役的勝負,將由消費者來決定。

然而,筆者在對運動社區的採訪中了解到,目前國内品牌在消費者運營方面良莠不齊,產品方面,口碑依然是李寧佔優;特步的跑步社區相對來說維護不錯,對標耐克和阿迪達斯,但距離超越後者仍有距離;安踏的業務重點或不限於鞋履,服裝和FILA均是其重點,儘管用戶社區很大,但體驗一般,聚焦點不明。

既已明確消費者需求和體驗的重要性,但願安踏等國内品牌能以消費者的聲音為鑒,切實做好品牌,才能乘風破浪,將國潮推向全世界。