最近兩三年,清潔能源呈現持續爆發之勢,多家傳統電力公司也紛紛加大了在這一領域佈局的力度。

而就在12月13日,火電龍頭之一的華潤電力(00836.HK)也發佈了要繼續加碼異質結太陽能電池及組件的消息。

火電龍頭持續加碼清潔能源

華潤電力控股有限公司(以下簡稱華潤電力)成立於2001年8月,上市於2003年11月,是華潤(集團)有限公司的旗艦香港上市公司。

華潤電力很早以前就是國内火力發電的龍頭企業之一。而該公司也是我國率先展開裝機清潔化轉型的煤電企業,和可再生能源結緣大致可追溯至2006年(收購汕頭24MW丹南風電項目)。此後,在2015年12月22日,華潤天鎮20MWp光伏發電項目正式並網發電。據悉,這是該公司首個光伏項目。

經過多年發展後,華潤電力目前形成了兩個業務分部,其中火力發電分部包括燃煤發電和燃氣發電,可再生能源則包括風力發電、水力發電及光伏發電。

值得一提的是,近兩年,光伏行業變得炙手可熱,多家光伏產業鏈上的廠商宣佈擴產,相關公司的股價也是一路走高。

而異質結電池(HJT電池)更是光伏領域的明星,被許多人認為很有可能替代PERC電池,成為下一代主流光伏電池。(Ps:異質結電池的情況,筆者此前有詳細介紹過,可參考《光伏電池「新貴」|異質結持續升溫!何時擠進光伏電池「C位」?》)

為此,包括隆基股份、通威股份在内的光伏龍頭以及跨界而來的山煤國際等公司也都紛紛在異質結電池領域佈局,華潤電力也是其中之一。

12月3日的公告顯示,華潤電力的全資附屬公司華潤物流與舟山海洋及愛康科技(002610.SZ)就成立合營企業訂立該協議,合營企業將會從事異質結太陽能電池及組件的開發。

合營企業的主要業務活動為在舟山市開發一個高效異質結太陽能電池及組件的項目,項目遠期規模為12GW,一期規劃建設3GW。

合營企業的注冊資本定為人民幣30億元。現階段,預計合營企業注冊資本約為人民幣8億元(「第一期注冊資本」)。其中,華潤物流將出資約人民幣3.19億元,佔合營企業40%股權;舟山海洋將出資約人民幣3.19億元,佔合營企業40%股權;愛康科技將出資約人民幣1.6億元,佔合營企業20%股權。資本出資將於2021年12月31日完成。

華潤電力還表示,合營企業所在地浙江省舟山市擁有豐富的新能源資源,具備集中發展新能源項目的良好天然條件。投資該項目,有利於集團在當地獲取新能源發展資源,同時有利於集團嘗試產業鏈的延伸。

事實上,這並不是華潤電力第一次開展異質結項目。

在此前的2021年8月20日,愛康集團官微稱,瑞安市政府、華潤電力與愛康企管集團在溫州市簽署《華潤瑞安漁光互補項目及高端制造業及海洋經濟‘三個百億’項目」合作框架協議》。

而這份協議被認為正式拉開了華潤和愛康在瑞安異質結產業鏈項目的全面合作。

更早一些的8月13日,浙江省高質量發展建設共同富裕示範區重大項目集中啓動開工儀式。華潤電力12GW高效異質結太陽能電池及組件制造項目總投資達到110億元,也是彼時非常矚目的項目之一。

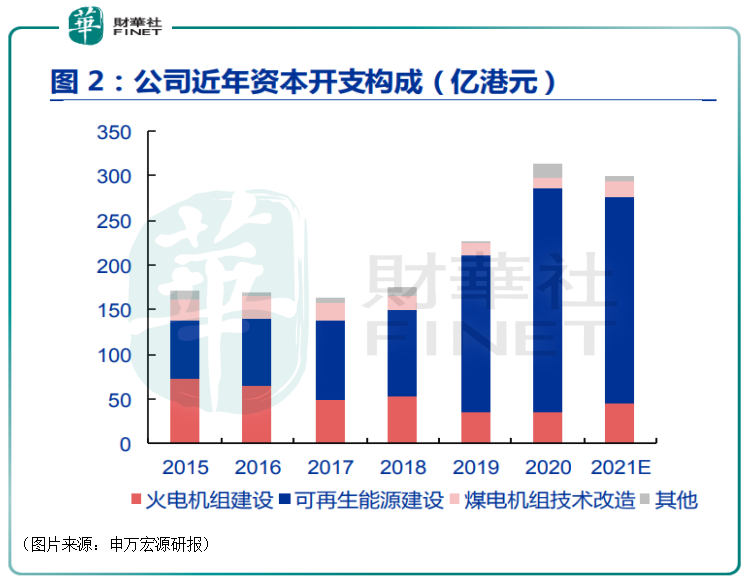

綜合來看,近年來,尤其「十三五」後期,公司將發展重心全面轉向新能源,持續加碼風電、光電等,這一點可以從華潤電力的資本開支看出。

持續加碼可再生能源也取得了顯著成績。數據顯示,2016年至2020年期間,該公司可再生能源板塊發展快速,風電/光伏運營權益裝機容量的年復合增長率達到了20%/95%。

華潤電力還被低估嗎?

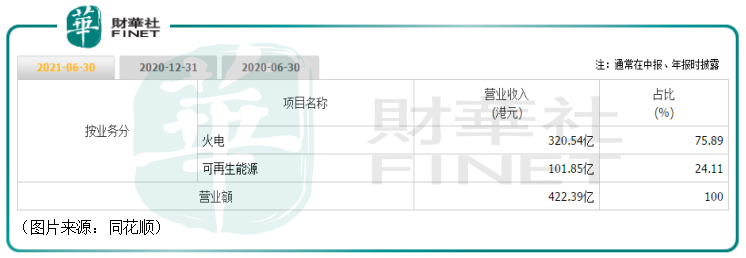

值得注意的是,2021年上半年,該公司的營收同比增長35.45%至422.39億港幣,歸母淨利潤同比增長12.73%至51.05億港幣。

而在華潤電力期内的收入構成中,火電仍然貢獻了75.89%的收入,可再生能源則貢獻了剩下的24.11%。

從上述數據來看,華潤電力應該被歸為是火電企業。

但是,在此前的2020年,該公司剔除匯兌損益後,華潤電力2020年火電業務貢獻歸母淨利潤41.82億港幣,同比增長16.2%;可再生能源業務貢獻歸母淨利潤41.93億港幣,同比增長43.74%。

從比例來看,華潤電力2020年新能源淨利潤佔比已達50.1%,首次超過火電業務。從淨利潤構成的角度來看,該公司其實已經可以被視為一家可再生能源公司。

而在資本市場上,傳統的火電企業和可再生能源公司享受的估值體係是完全不同的,這也會影響到相關公司的股價表現。

據悉,在港股市場中,上司公司一旦被打上「煤電」標簽,市盈率往往只能在個位數徘徊(5-6倍),因此在2020年下半年以來的新能源運營板塊估值修復浪潮中,純新能源龍頭如龍源電力、中廣核新能源、大唐新能源等均實現數倍漲幅,華潤電力、華能國際等被視作是火電概念的個股漲幅卻極為有限。

不過,自2021年6月以來,華潤電力的股價(以下均指前復權)累漲近1.7倍,算是對此前的低估進行了一定的修復。

然而,如果和在A股上市的風電、光伏概念股龍頭股相比較,其實華潤電力的這點股價漲幅也不算什麽了。經統計,自2020年以來,A股市場光伏概念股股價累漲超5倍的就有12家之多。

雖然說這兩個市場並不完全相同,不能一概而論,但A股市場的可再生能源概念股的估值水平普遍要大幅高於港股市場的同類個股。

而從該公司「十四五」新能源發展目標來看,華潤電力在2021年初宣佈「十四五」計劃新建40GW新能源裝機,按此目標計算到2025年底公司新能源裝機有望超過60%,利潤佔比也將保持在較高水平。

該公司將進一步撕掉身上固有的「煤電」標簽,最後即使達不到A股可再生能源概念股的估值水平,但較目前的估值依然有望有所提升,進而提振自己的股價表現。