9月上線《哈利波特:魔法覺醒》的網易-S(09999.HK, NTES.US),似乎向資本市場施展了「魔法」。

競爭對手騰訊(00700.HK)受監管影響,股價自年初至今累計下跌9.75%,市盈率只有21倍,而與騰訊有眾多業務重疊的網易,股價卻累增19.58%,市盈率高達42倍。

市場為何如此看好網易?先從網易的最新季度報告說起。

網易的2021年第3季業績表現到底怎樣?

2021年第3季,網易的季度收入同比增長18.93%,至221.91億元(單位人民幣,下同)。

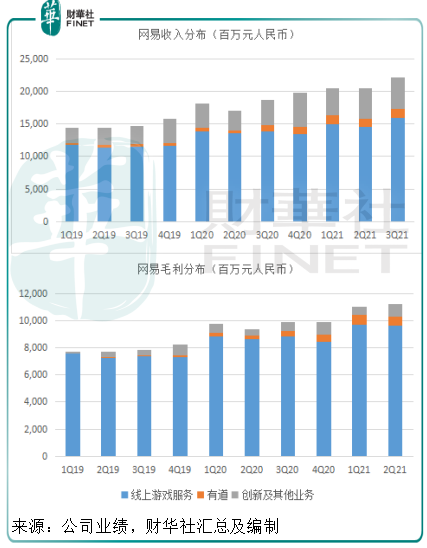

網易的收入主要來自三大業務:1)線上遊戲服務,2)網易有道(DAO.US),以及3)創新及其他業務,見下圖。

其中線上遊戲服務是最主要的收入來源,季度收入同比增長14.70%,至158.99億元,佔總收入的71.65%。

不過有道和創新等業務增長強勁,分别按年增長54.82%和25.75%,而帶動了其整體收入增長。

得益於在線遊戲業務和有道學習服務規模效應增強,網易的整體毛利率提升了0.24個百分點,至53.22%。扣減銷售、行政及研發等經營支出後,網易的經營溢利同比增長31.53%,至37.75億元,經營利潤率提升了1.63個百分點,至17.01%,或主要因為銷售及市場費用優化。

然而,由於期内產生投資虧損2.65億元,而上年同期為投資收益12.8億元,儘管經營溢利有31.53%的增長,網易的第3季股東應佔淨利潤僅按年增長6.12%,至31.82億元。扣除股權激勵費用,非會計準則的歸母淨利潤為38.58億元,同比增長5.14%。

2021年前三季,網易的累計收入同比增長17.30%,至632.32億元;毛利率稍微下降了0.05個百分點,至53.85%;受研發費用上升39.35%影響,經營利潤率較上年同期下降了2.7個百分點,至18.68%。前三季股東應佔淨利潤僅按年增長0.68%,至111.63億元。扣除股權激勵費用後的非會計準則歸母淨利潤則為131.66億元,按年微增0.44%。

從以上的數據可以看出,受有道以及其他業務強勁增長帶動,網易的第3季收入增速加快。另一方面,由於2021年上半年該公司為第3季上線的自研遊戲《永劫無間》以及9月8日推出的《哈利波特:魔法覺醒》造勢,而增加營銷活動,隨著第3季營銷支出回落,其相對盈利表現也更佳。

以下就從各個業務分部來看看網易的競爭力和前景如何。

網易線上遊戲VS騰訊遊戲

第3季,網易上線了不少新遊戲,而且反應不俗。

8月在全球上線的《永劫無間》登頂Steam銷量榜首,9月上線的《哈利波特:魔法覺醒》連續多日位居中國iOS暢銷榜和下載榜榜首,此外還在中國上線了《王牌競速》、《無儘的拉格朗日》和《超激鬥夢境》,以及在境外多地上線《The Lord of the Rings:Rise to War》。這些新遊戲於第3季為網易貢獻新收入。

網易的線上遊戲服務收入於2021年第3季按年增長14.70%(環比增長9.44%),至158.99億元;毛利同比增長16.38%(環比增長6.83%),至102.62億元。業務毛利率為64.54%,較上年同期的63.61%提升了0.93個百分點,較上季的66.12%下降了1.58個百分點。

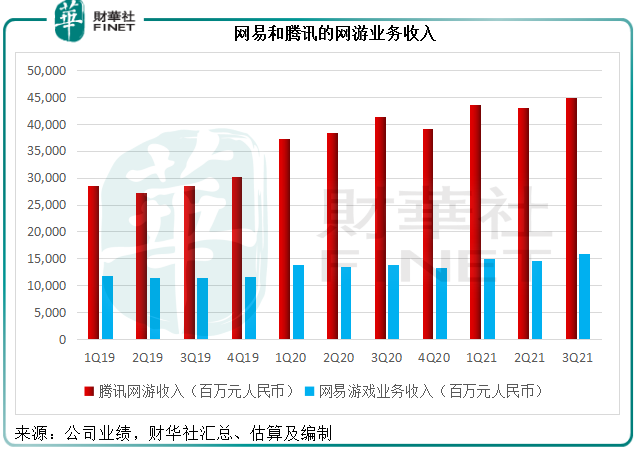

相對來說,針對未成年遊戲的最新規定對背靠社交平台的全球遊戲產業王者騰訊(00700.HK)影響或更大,因其社交屬性為未成年玩家提供更便捷的遊戲進入通道。

於2021年第3季,騰訊的本土市場遊戲收入按年增長5%,至336億元,規模仍遠大於網易,但同比增速卻低於網易。包括國際市場遊戲收入在内,騰訊的第3季遊戲收入同比增長8.4%,環比增長4.4%,至449億元,是網易線上遊戲收入的2.82倍。

相對來說,網易的遊戲產品收費較高,儘管付費用戶規模或不如騰訊,但單位收入可能更佳。網易正繼續豐富其遊戲開發的產品線,即將推出多款遊戲新品,包括《絕對演繹》、《永劫無間》主機版本、《暗黑破壞神®:不朽™》和《倩女幽魂隱世錄》等,並將在海外市場推出《哈利波特:魔法覺醒》,這或意味著其中短期的遊戲業務收入有望維持增長。

由於遊戲業務的毛利率較高,遊戲業務的增長有望提升其整體利潤表現,這應是市場看好網易的主要原因。

不過值得注意的是,網易其他業務的前景可能不太妙。

有道短期前景有「暗湧」

在紐交所上市的網易有道,提供不同類型的整合教育服務,包括各種中小學輔導課程、外語、專業和興趣教育服務,以及IT計算機技能等課堂。

有道於2021年上半年加大促銷力度,加上課程需求大增,收入實現強勁增長。其在第3季也延續強勁的業績增長。第3季收入同比大增54.8%,至14億元,其中學習服務收入同比增長65.9%,至9.957億元,學習產品收入同比增長56%,至2.545億元。

受此帶動,有道在公佈業績後股價大漲逾17%。

然而,下半年的「雙減」措施將對其K12業務帶來嚴重影響。

筆者留意到,有道2021年第3季的總賬單金額同比下滑33.9%,高端課程的付費學生註冊數同比顯著下降40.9%,這些影響將逐漸在未來幾季釋放。隨著「雙減」措施在年底落實,有道明年的收入或大大縮水。

有道早前已披露,將出售其義務教育階段的學科類課外培訓業務,預計有關交易或在2021年底前完成。2021年第3季,來自義務教育階段學科類課外培訓業務的收入大約佔有道總收入的25%。換言之,有關的措施將令有道的收入縮水四分之一。

有道早前曾表示,未來會向學習產品、STEAM課程、成人教育和教育數字化解決方案等非培訓班業務傾斜。

目前效果未知,但有關措施的負面影響將在短期内影響其業績表現。

網易雲上市資料更新

網易的第三項業務創新及其他業務,主要包括網易雲音樂、嚴選、網易CC直播、廣告服務、163郵箱服務以及其他增值業務。該業務的2021年前三季毛利率只有16.49%,遠低於線上遊戲服務的65.07%和有道的55.46%。

2021年前三季,創新及其他業務收入同比增長25.75%,至138.03億元,主要受網易雲收入強勁增長帶動。網易雲前三季收入同比增長51.53%,至51.08億元,相當於該業務分部收入的37%。

網易雲為在線音樂平台,主要通過銷售在線音樂服務的會員訂閱和銷售社交娛樂服務的虛擬物品來變現。

目前中國的在線音樂服務行業中,騰訊音樂(TME.US)和網易雲是規模最大的在線音樂平台,按2020年的收入計算,兩者的市場份額分别為72.8%和20.5%。

網易早就有意分拆網易雲在港交所上市,不過遲遲未有更新。網易公佈第3季業績後,網易雲在港交所上也發佈了第二版的聆訊後資料。

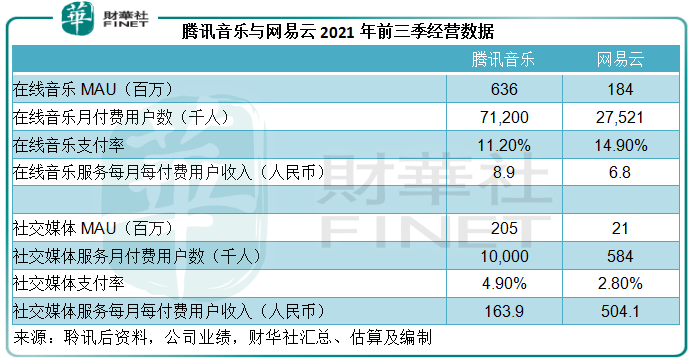

據更新後的資料,2021年前三季,網易雲的在線音樂月付費用戶數(MAU)為2752萬人,同比增長93.25%,而騰訊音樂則為7120萬人,同比增長37.72%,是網易雲的2.6倍。

筆者猜測,網易雲付費用戶顯著增長,或與收費優惠或促銷有關,2021年前三季,網易雲的在線音樂服務每月每付費用戶(ARPPU)收入從上年同期的9元下降24%,至6.8元,明顯低於而騰訊音樂的8.9元(僅按年下降5.32%)。

不過,網易雲的增長潛力或在於社交娛樂服務及其他。2021年前三季,網易雲的社交媒體月付費用戶只有58.4萬,遠低於騰訊音樂的1000萬,但其ARPPU高達504.1元,遠高於騰訊音樂的163.9元,或意味著網易雲在社區文化的運營方面具有優勢。

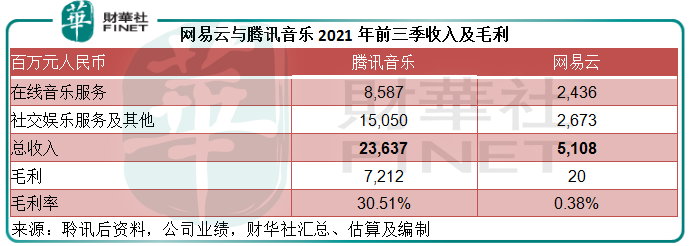

網易雲於2021年前三季終於實現毛利1959萬元,不過仍無法與騰訊音樂前三季的毛利規模72.12億元相提並論。

但值得注意的是,網易雲在第3季有較大改善,或主要得益於社交娛樂服務的增長。

筆者從其前三季和過往數據估算出網易雲的2021年第3季在線音樂服務收入(主要為會員費和廣告收入)同比增長6.92%,至8.31億元,而社交娛樂服務及其他(虛擬物品銷售)則大增77.75%,至10.93億元。

筆者從資深社區會員了解到,網易雲的社區運營或較騰訊音樂更為多元和專業,推出多項滿足會員需求的服務和獨特的噱頭來提高用戶黏性和增加打賞,例如競價、定價、語音交友等,這或也是其社交娛樂服務的單位付費收入高出騰訊音樂兩倍的原因。

受社交娛樂及其他業務收入大增帶動,網易雲第3季總收入同比增長38.2%,至19.25億元,並實現毛利3245萬元,相較上年為毛虧9083萬元有明顯改善。

由於其用戶規模尚小,未能形成規模經濟,網易雲在短期内或難以扭虧為盈。

高估值是否撐得起?

即使公佈業績之後股價下跌,網易的港股市值仍高達6098億港元。

當前網易有道的市值為22.27億美元,按網易的52%權益計算應佔市值或約為90億港元。

網易雲的招股數據尚未披露。若參照騰訊音樂的估值(當前市值145.39億美元相當於其最近12個月總銷售額的2.9倍),網易雲的估值或可達到193億元人民幣。未上市之前,網易持有網易雲的62.46%權益,阿里巴巴(09988.HK)持有10.81%權益。按此計算,網易於網易雲的持股估值或約為147億港元。

網易的6098億港元市值在扣減網易有道與網易雲的應佔估值之後,仍達到5861億港元,這或是市場對其線上遊戲及其他創新業務(例如163郵箱、CC直播、嚴選等)的估值。

從以上的業績剖析可以看出,創新及其他業務的盈利能力本來不高,而且主要收入或主要來自網易雲,這些業務的估值或未必及得上網易雲。假設該業務的估值按網易雲的估值方式計算,即收入的2.9倍,則估值或達250億港元。

扣減所有這些資產之後,網易當前市值所反映的線上遊戲業務估值或為5611億港元,相當於其最近12個月遊戲業務收入588億元人民幣的7.83倍。

相較而言,全球最大的第三方遊戲開發商和發行商動視暴雪,市值為515.16億美元,相當於最近12個月收入90.52億美元的5.69倍。

2021年前三季,動視暴雪的收入同比增幅為17%,經營利潤率為38.83%,純利高達21.35億美元(約合人民幣136.4億)。而線上遊戲服務收入佔總收入72%、毛利佔比高達87%的網易,前三季收入增幅為17.3%,整體經營利潤只有18.68%,純利為111.63億人民幣,盈利能力明顯遜色,卻坐擁768.3億美元(美股)市值,是否說得過去?

網易創始人及CEO丁磊表示,網易已做好元宇宙的技術和規劃準備,等到時機成熟,網易可能跑得比誰都快。當然,網易有不錯的場景,為元宇宙提供憧憬的空間,例如遊戲、社區、音樂平台等。

業務與網易有重疊(例如音樂平台和遊戲)但收入及盈利水平要比其優越得多的騰訊,也被市場認為是發展元宇宙最具實力、最多應用場景和最有底氣的互聯網企業,市盈率也尚且只有21倍,網易高達42倍的估值是否經得起推敲?

不知情緒化的市場對於網易的元宇宙準備以及遊戲業務的潛在增長是否過分樂觀,而忽略了潛在的監管、有道調整業務以及包括網易雲在内其他業務的虧損在短期内難以扭轉的影響。