中芯國際(688981.SH, 00981.HK)在公佈2021年第3季業績後,股價急挫。

要找原因不難:

- 在公佈業績前夕,中芯國際的A股及H股已累積了一定漲幅,其中A股自10月末以來從階段低位回升了11%以上,H股11月以來累計漲幅已達9.1%。公佈業績之後趁機回調可能是一個原因;

- 幾乎在公佈業績的同一時間,中芯國際發佈了人事變動公告:蔣尚義因個人原因辭任副董事長和執行董事,梁孟松因專注於聯合CEO的職責而辭任執行董事,周傑因工作需要辭任非執行董事,楊光磊因專注於其他業務而辭任獨立非執行董事。這似乎引發了市場對於該公司過往人事動蕩重演的不安。

- 最新一季報告淨利潤較上季下降一半以上。

但其實這些信息並非全然負面。

市場累積一定漲幅之後回調實屬正常

人事變動方面:中芯國際近年的董事會變動十分頻繁,而且多年來高管和董事會的波瀾都備受矚目。

2020年12月15日,中芯國際委任當時74歲、梁孟松的台積電前同事蔣尚義為執行董事、副董事長及戰略委員會成員。隨後,梁孟松發《致董事會信函》,表示作為聯合首席執行官和執行董事,對於「蔣先生即將出任公司副董事長一職」事前「毫無所悉」,感到「不再被尊重與不被信任」,而提出辭職。

不過中芯國際其後發公告表示正積極與梁博士核實其真實辭任的意願,就沒再發佈相關的正式公告。

這一次的人事變動涉及到上述兩位董事,蔣尚義和梁孟松均退出董事會,而值得注意的是,梁孟松仍擔任聯合CEO的工作。

人事變動之後,中芯國際的董事會成員仍有11人,包括執行董事:高永崗(代理董事長兼首席財務官)、周子學和趙海軍(聯合首席執行官);非執行董事:魯國慶、陳山枝、黃登山、任凱;獨立非執行董事:William Tudor Brown、劉遵義、範仁達、劉明,獨立董事在董事會中的席位佔比達到36.36%,尚算公正。

管理層在業績會上表示,目前11人董事會與行業内規模一樣,短期内不會增加董事人數,不會對公司構成重大影響。

至於最為重要的第三點,中芯國際的業績並非表面看來那麽差。

毛利率顯著改善,扣非經營利潤實為正增長

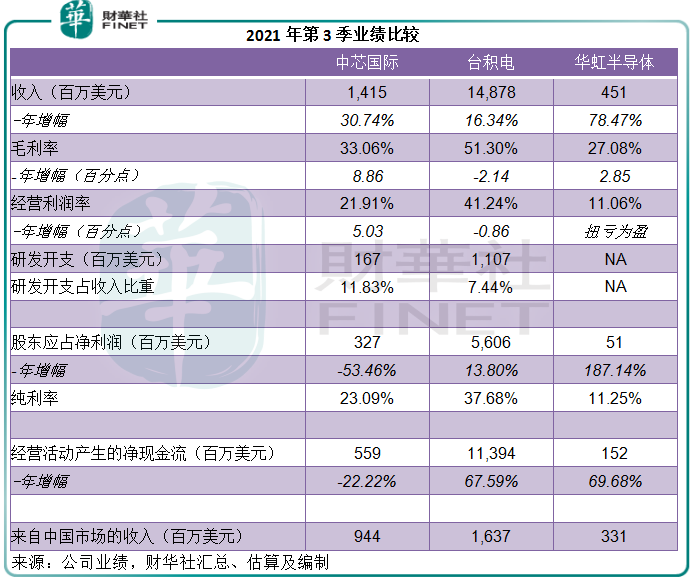

2021年第3季,中芯國際的股東應佔淨利潤較上一季下滑53.28%,至3.21億美元,主要原因是該公司第2季處置一家子公司獲得一次性收益2.314億美元,因此第2季基數較高。

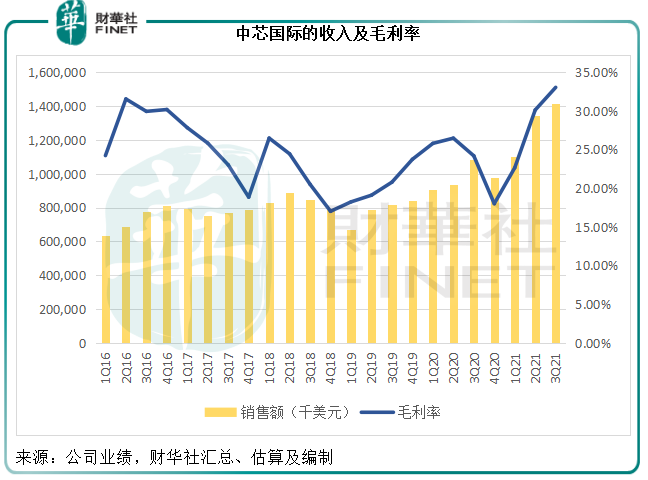

事實上,中芯國際的第3季業績表現不錯。受期内晶圓付運量增長19.38%以及平均售價上升帶動,季度收入同比增長30.74%(按季增長5.30%),至14.15億美元;因產品平均售價提高,季度毛利率較上年同期提高了8.86個百分點(按季上升2.93個百分點),至33.06%。

如果扣除政府項目資金、出售子公司收益、出售機器設備及生活園區資產收益等非持續性項目,中芯國際2021年第3季的非會計準則運營開支為2.37億美元(按會計準則入賬的開支為1.58億美元)。

筆者按此估算出其扣除這些非經常性項目後的經營溢利或為2.31億美元,較上年同期增長3.94倍,較上一季增長8.32%。

所以,全球半導體行業的供求缺口依然利好半導體相關產業公司。

產能滿載

管理層在業績發佈會上多次提到,整個代工業的產能一直到年底都在吃緊。

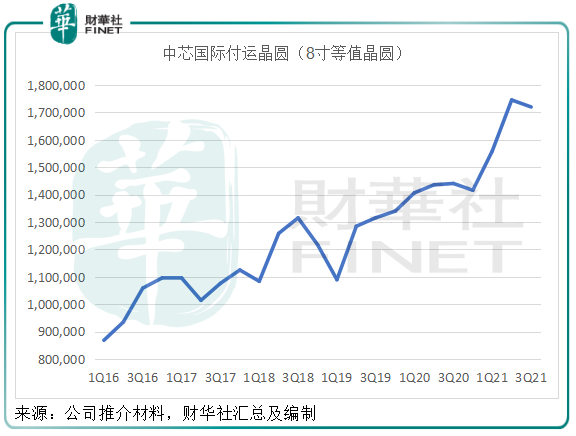

中芯國際第3季付運晶圓(折合8寸)同比增長19.38%,至1719.743千片。

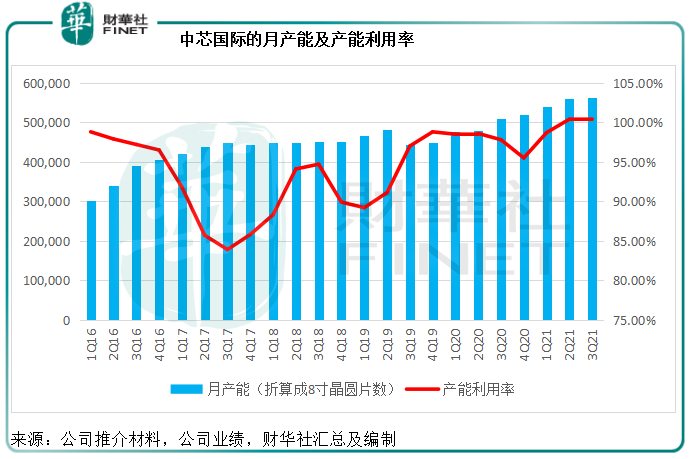

產能利用率較去年的97.8%上升2.5個百分點,至100.3%。見下圖,該公司的月產能和產能利用率均持續攀升,如今已全產能運轉。

中芯國際目前已與深圳和上海政府簽訂合作框架協議,在深圳和上海建設產能分别為每月4萬片12寸晶圓和每月10萬片12寸晶圓的代工生產線,提供28納米及以上技術節點的集成電腦晶圓代工和技術服務,此外再加上北京的新廠,未來新增總產能或達24萬片12寸晶圓/月,這還不包括現有工廠的增量。

深圳產能預計在明年下半年投產,北京、天津等工廠也有增量,所以明年及之後將陸續會有新產能投產,緩解當前產能吃緊的狀況。不過,隨著新產能的推出,其折舊開支也將上升。中芯國際第3季的折舊及攤銷同比增長46.03%(按季增長5.25%),至3.64億美元,佔收入的比重較上年同期上升2.7個百分點,至25.74%。

其他代工廠商的情況也類似,付運量和產能使用率都有較大提高。

台積電(TSM.US)第3季的晶圓(12英寸)付運量同比增長12.5%,至3,646千片;華虹半導體(01347.HK)的付運晶圓(折合8寸)同比增長57.2%,至907千片,產能利用率較上年同期的95.8%(較上季的109.5%)上升15.1個百分點(按季上升1.4個百分點),至110.9%。

收入分佈對比

當然,台積電的先進製程依然佔據領先地位,2021年第3季,其7納米及更先進技術所代表的先進工藝產品佔晶圓總收入的52%。

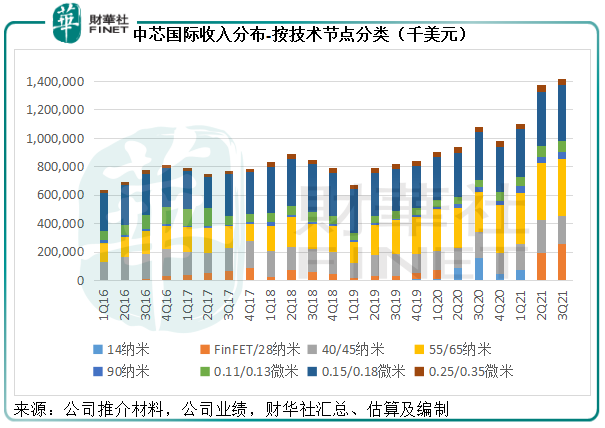

不過,中芯國際在先進製程方面也有進展。2021年第1季,FinFET(先進製程)收入經過波谷後環比增長,新導入項目(NTO)正穩步進行中。2021年第3季,FinFET/28納米技術節點的收入佔比由去年同期的14.6%和上一季的14.5%,上升至18.2%,見下圖。不過由於利潤較低,先進製程或對其整體毛利率帶來一些負面影響。

地緣政治因素可能令中芯國際面臨巨大挑戰。不過管理層在業績會上表示目前整體表現良好,美國、歐亞客戶都有很大的成長,中國客戶的增長也較為顯著,主要原因包括:1)產業有些轉移,大家希望就地生產,以降低供應鏈的制約;2)由於當前業界產能不足,客戶在原來的代工廠沒有獲分配未來產能,只能找其他代工廠,為此客戶為未來的計劃做了分割。

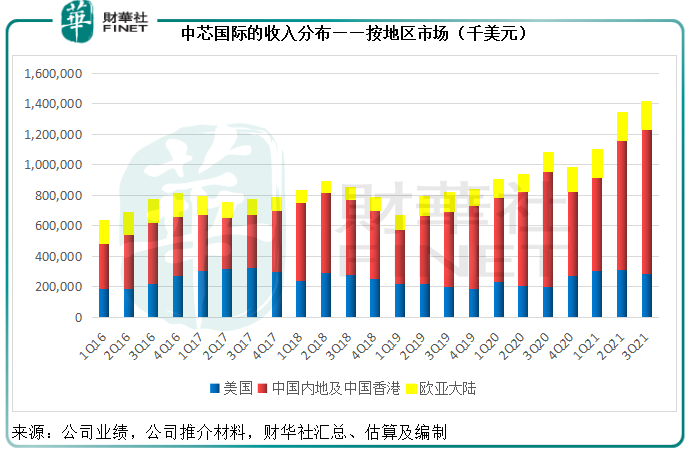

見上表,中國是中芯國際最大市場,第3季的收入佔比為66.70%,美國的佔比仍達20.3%。根據該公司的數據估算,期内中國、美國和歐亞大陸的收入年增幅或分别達到25.12%、42.69%和45.27%。

相較而言,台積電以北美市場為首,期内北美,亞太區,中國,中東、非洲和歐洲、日本的收入佔比分别為65%、13%、11%、6%和5%;華虹半導體則以中國市場為主,第3季中國、美國、亞洲、歐洲和日本的收入佔比分别為73.4%、10.6%、9.8%、4.6%和1.6%。

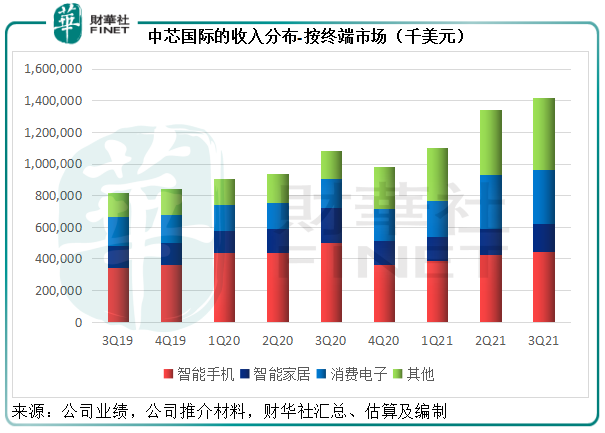

從終端市場來看,中芯國際表示儘可能多做產品平台,專注終端市場,例如手機(5G、WIFI、快充等需求)、電動車未來兩年的需求、家用電器(顯示面板)、萬物互聯IOT等。目前智能手機仍是中芯國際主要收入來源,佔比為31.5%,見下圖。

對於目前最受關注的汽車產業芯片短缺問題,中芯國際表示業界其他公司在汽車產業的產能投入大約為5%,其數字也很小。

從台積電的數據來看,汽車產業佔比也只有4%,台積電依然專注於智能電話和高性能電腦。2021年第3季,台積電來自智能電話、高性能電腦、物聯網、汽車和消費電子產品的收入佔比分别為:44%、37%、9%、4%、3%。

華虹半導體的汽車產業涉足量或多一點,2021年第3季,該公司在電子消費品、工業及汽車、通訊、計算機等終端市場的銷售收入佔比分别為62.2%、20.0%、14.7%和3.1%。

再度上調全年業績指引

從產品、地區和終端市場的數據來看,中芯國際於期内都保持不錯的發展態勢。該公司在第2季業績中已經上調了全年銷售收入的增長目標和毛利率目標。考慮到第3季收入和毛利率均創新高,而且預期第4季將保持增長勢頭,中芯國際在第3季業績中又將全年銷售收入增長目標進一步上調到39%左右,毛利率目標維持在30%左右。

該公司預計,產能不足的情況將持續至明年全年。在今年快速增長的基礎上,管理層預計明年中芯國際的收入增幅將不低於行業平均水平(大約10%的增速)。由此可見,該公司的短期前景依然樂觀。

對比第3季的業績,中芯國際的收入增長顯著,毛利率提升幅度高於同行,盈利能力也優於華虹半導體,整體基本面仍維持穩定,所以這次被誤傷的可能性較大。

毛婷