去年股價大漲11倍而一舉成名的中國新能源車生產商蔚來(NIO.US),在今年年初見頂後股價一直表現卻平平,與馬老板麾下突破萬億市值的特斯拉(TSLA.US)形成鮮明對比。

蔚來最近幾個月的交付進度明顯落後於其他國内新能源品牌,2021年第3季業績的業績表現及第4季指引也似乎欠缺動力。以下,我們就以三個時間維度來看看蔚來的過去、現在和未來。

第3季表現落後

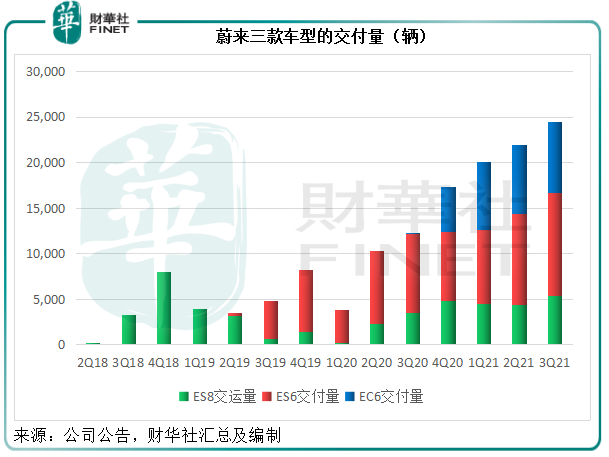

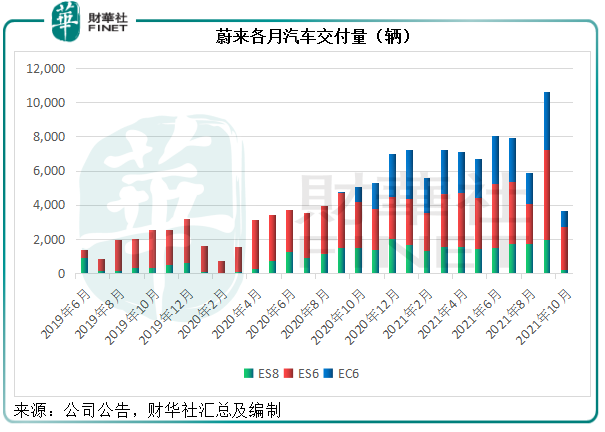

目前蔚來在售三種車型,分别為2018年-2019年初推出的ES8、2019年中推出的ES6和2020年9月推出的EC6。也就是說,到2021年9月末,EC6車型推出滿一年。

2021年第3季,ES8、ES6和EC6的交付量分别為5,418輛、11,271輛和7,750輛,合共交付量為24,439輛,較去年同期增長1倍,主要因為ES8和ES6交付量分别按年增長53.48%和30.15%,以及EC6的全期貢獻。

從上圖可見,在推出EC6之後,蔚來的交付量都保持季度增長態勢,相對於傳統燃油車頓顯優勢,但是與同行相比,卻黯然失色。

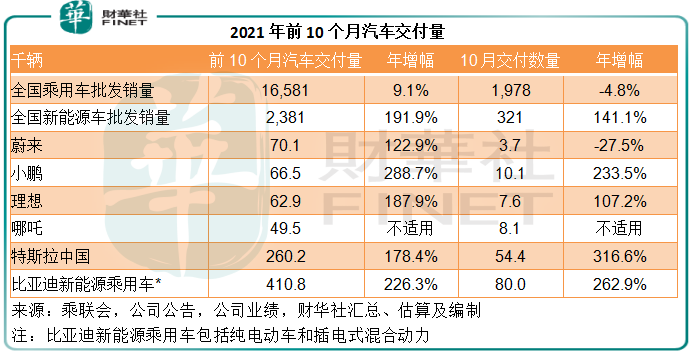

乘聯會的數據顯示,2021年前10個月全國乘用車批發銷量為1658.1萬輛,同比增長9.1%,其中新能源車的批發銷量為238.1萬輛,同比增長191.9%,新能源車的滲透率由上年同期的5.8%顯著提升至14.3%。

單看10月份數據,全國乘用車批發銷量同比下降4.8%,至197.8萬輛,單月新能源車批發銷量則按年增長141.8%,至32.1萬輛,新能源車廠商批發滲透率更達到18.6%。

相較而言,蔚來2021年前10個月的汽車交付量為7.01萬輛,同比增長122.9%,增幅低於全國新能源車的銷量水平。10月份的單月交付數據更逆勢下跌27.46%,只有3667輛,遠低於另外兩大造車新勢力理想汽車(02015.HK, LI.US)和小鵬汽車(09868.HK, XPEV.US),以及後起之秀哪吒,見下表。

蔚來對10月交付量落後的解釋是:生產線重組和升級、為9月28日至10月15日期間籌備新產品推出,以及供應鏈問題,不過重申其10月份新訂單數創紀錄新高。

不過這些影響已經體現在其2021年第3季的收入中。

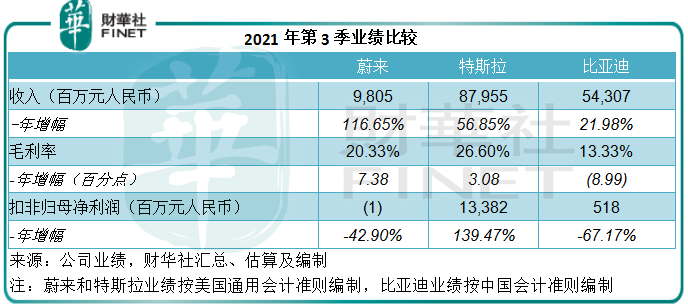

2021年第3季,蔚來合計收入同比增長1.17倍(但環比僅增長16.07%),至98.05億元(單位人民幣,下同),其中汽車銷售同比增長1.02倍(環比僅增長9.16%),至86.37億元,佔總收入的88.08%;值得注意的是,汽車監管積分和電池升級服務,以及周邊產品和服務收入的增加,帶動了服務及其他分部的增長,季度收入同比大增3.51倍,至11.69億元。

蔚來的第3季毛利率按年提升了7.39個百分點(較上季上升1.7個百分點),至20.33%,其中汽車銷售業務的毛利率按年上升3.57個百分點(但按季下降2.22個百分點)至18.05%,主要得益於汽車平均售價提高以及原料成本下降。

由於研發開支和銷售及行政支出進一步按年上升1.02倍和94.07%,蔚來的第3季虧損進一步擴大至28.59億元。扣除以股代薪等非經常款項後的經調整淨虧損為5.7億元,較上年同期減虧42.9%。

相較而言,特斯拉的2021年第3季收入同比增長56.85%,而比亞迪(002594.SZ, 01211.HK)的收入同比增長21.98%,增幅未及有新車型帶來全期收入的蔚來。

不過盈利能力仍力壓蔚來:特斯拉的毛利率按年提升3.08個百分點,至26.6%,扣除非持續業務款項後的非會計歸母淨利潤達到20.93億美元(約合人民幣133.82億元);而也從事燃油車生產和電池、手機等業務的比亞迪則錄得扣非歸母淨利潤5.18億元(比亞迪沒有公佈第3季的分部收入詳情,但是從其上半年業績來看,汽車業務是該集團毛利率最高的分部,毛利率達到19.53%,比其日用電子器件分部高逾12個百分點,也高於蔚來汽車業務的毛利率水平)。

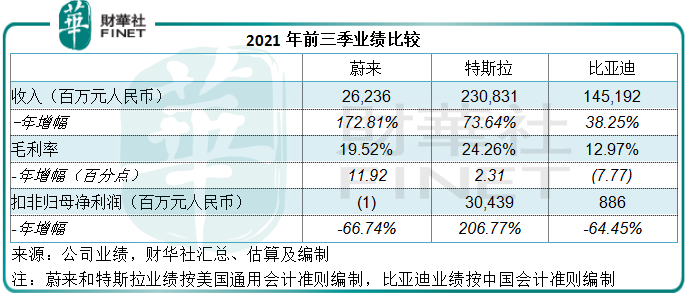

筆者估算,蔚來2021年前三季的累計收入或按年增長1.73倍,至262.36億元,其中汽車銷售收入同比增長1.66倍,至239.54億元。前三季毛利率為19.52%,較上年同期提升了11.91個百分點,其中汽車銷售毛利率按年上升10.17個百分點,至19.74%。扣除以股代薪等非經常性款項後的經調整淨虧損為12.6億元,較上年同期下降66.74%。

蔚來的現在:耐心謹慎

從以上的數據可以看出,雖然整體業務和盈利表現遜於同行,但蔚來的毛利率正在大幅提高,虧損也有明顯改善。

見下圖蔚來各個月的交付量,除了受農歷新年影響的2月份外,今年8月和10月交付量都明顯偏低。8月交付量下降主要因為供應鏈限制,半導體供應的持續不確定性和波動性驅使其謹慎地調整汽車產量和交付量。9月數字猛增,或與積壓訂單在該月統一交付有關。

前文也提到,10月交付量明顯收縮是因為供應鏈問題(涉及電池和芯片)以及工廠升級。江淮蔚來合肥的生產線已經完成階段性改造並於10月下旬起逐步恢復生產,所以筆者猜測未來兩個月的產量和交付量有望回升。

蔚來也給出了2021年第4季的業務目標,預計第4季的交付量或介於2.35萬輛到2.55萬輛之間,同比增長35.4%-46.9%,這意味著2021年11月和12日兩個的交付量或達到1.98萬輛至2.18萬輛,較去年同期增長54.9%-70.5%。

同時蔚來亦預計今年第4季的收入或處於93.76億元至101.056億元之間,同比增長41.2%-52.2%。依此估算,其全年收入或介於356億元至363億元之間,同比增長1.19倍至1.24倍。

管理層在業績會上表示,將首先關注量產,時間上會認真管理節奏。在業績公告以及發佈會上,管理層都一再強調其訂單創紀錄新高,換言之訂單非常充裕,目前困擾該公司的問題是生產問題,考慮到工廠升級已經完成,當前蔚來面對的最大挑戰是供應鏈問題,恐怕在短期内難有改善。

對於9月30日展開業務的挪威市場,管理層提到當前各方面工作均達到預期,總體試駕超過四分之一會訂車,效率遠高於國内,但在交付上會謹慎,因為涉及許多服務流程,包括充電站、售後服務體系等,需要先打通建立好各個流程再交付,11月起會加快交付進度,未來還將耐心投入。

蔚來的未來:來沒來?

管理層在業績會上提到,今年電動車的滲透率上升速度比預期快,將影響供需。筆者估計,這可能會影響到蔚來的定價策略和未來業務佈局。

蔚來將於2022年推出建基於其NT 2.0平台的三款新產品,包括旗艦高級智能電動車ET7。ET7已經在9月下線,現已準備在明年第1季交付。另外兩款新產品的開發也按計劃進行,預計在明年下半年開始交付。

管理層在業績發佈會上提到,汽車業務的毛利率長期目標為25%,若年產能達到30萬輛,其汽車業務或有望實現25%的毛利率。2021年第3季和前三季,蔚來汽車業務的毛利率分别為18.05%和19.74%,距離這一目標仍有不少差距。

從蔚來的第2季業績披露的數據來看,江淮工廠升級後的產能或可達到24萬輛——而特斯拉上海超級工廠當前的產能超過45萬輛。管理層在發佈會中提到,在建中的合肥第二生產基地將於明年第3季投產,兩家工廠合共最大年產能或可達到60萬輛,應足夠支持其短期發展。

按照蔚來提供的2021年第4季業績指引計算,該公司2021年全年交付量或為8.99萬輛至9.19萬輛,尚不足10萬輛,當前的產能顯然足以應付。

考慮到困擾全球工業生產的供應鏈問題,加上隨著越來越多廠商進入新能源汽車產業市場,市場競爭正不斷加劇,筆者認為蔚來的毛利率在短期内大幅改善的可能性或不太大。

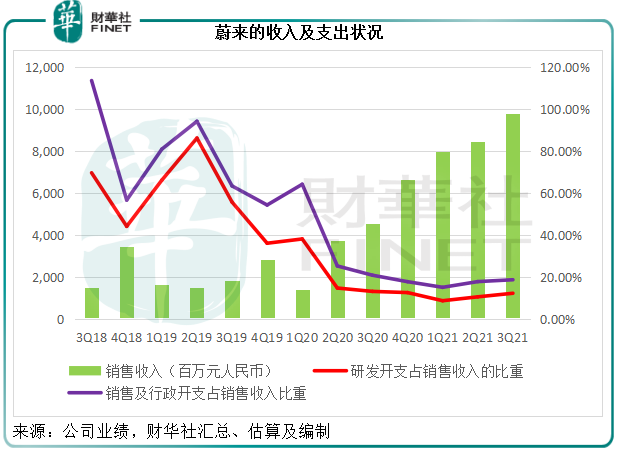

此外,蔚來的經營開支也不低。2021年第3季,研發開支和銷售及行政開支佔銷售收入的比重分别達到12.17%和18.61%,合共為30.78%,換言之,蔚來的整體毛利率至少要達到30%以上才有望實現經營業績的盈虧平衡。

見下表,隨著收入的擴張,蔚來的研發和銷售及行政開支佔比呈現下降趨勢。

值得注意的是,管理層在發佈會上提到,國内市場有許多新進入者加劇了競爭,基礎設施、銷售網絡、充換電網絡、研發都處於投入的階段。蔚來2022年還將加大對基礎設施、交換電網絡等的投入。

蔚來表示,今年其研發團隊擴大了一倍,第4季的研發支出會快速增長,這與新車型的開發節奏有關。由於其三款新車型在並行開發過程中,隨著產品研發的深入,有關的研發開支將逐漸體現在財報上,所以筆者認為,第4季起,其研發及營銷和行政支出將會繼續擴大,而由於蔚來將研發視為重中之重,研發開支的增長將加快,短期内其盈利狀況仍難見好轉。

對於市場擴張,蔚來的野心可不小。該公司表示正積極展開拓展歐洲其他國家市場的工作,未來除了挪威之外還將進入5個歐洲國家,會在其他國家推出基於NT 2新系統平台的產品。從全球化的角度來看,中國仍將是蔚來最重要的市場,但其認為更長遠而言,中國以外市場佔銷售目標50%是合理的計劃。

考慮到這些支出和投入,蔚來未來的成本壓力應不低。

總結

就2021年前三季業績來看,蔚來的業務和業績表現明顯弱於同行。工廠升級以及新車型的推出,或有望提升其短期表現(尤其考慮到供應鏈瓶頸所帶來的訂單積壓以及低基數所帶來的放大增長效應)。

但中期而言,蔚來的盈利前景並不樂觀,毛利率能否改善、研發和營銷支出的增加將是制約因素。

較長遠而言,蔚來的遠望能否實現,或取決於其在基礎設施、充換電裝置、服務網絡方面的鋪墊能否帶來成果,這或許意味著當前為未來的投入將擴大。

毛婷