寒潮來襲,全國氣溫驟降,南方也有望成功入冬,正是圍爐饕餮之時。然而,火鍋連鎖餐廳海底撈(06862.HK)卻宣佈於2021年12月31日前逐步關停300家門店,一下子將市場的目光引向了連鎖火鍋店的關停潮。

海底撈的門店擴張規劃

海底撈最近宣佈,決定調整門店擴張規劃決策,在今年年底前逐步關停300家左右客流量相對較低及經營業績不如預期的海底撈門店,其中部分門店將暫時休整、擇機重開,休整週期最長不超過兩年。

截至2021年6月30日,海底撈的全球門店數達到1597家,關停數量或相當於其總門店規模的19%左右。

值得注意的是,海底撈還表示不會裁員,並會在集團内妥善安頓該等門店的員工。截至2021年6月30日,海底撈共有員工14萬,而截至2021年6月30日止的6個月,海底撈的員工成本總額為71.62億元(單位人民幣,下同),相當於期内收入的35.64%,高於另一家連鎖火鍋品牌呷哺呷哺(00520.HK)的30.41%,以及計劃在港交所上市的粵式火鍋連鎖餐廳撈王同期的29.75%。

此外,為改善其經營表現,海底撈還決定開展由執行董事、副首席執行官楊利娟負責領導的「啄木鳥計劃」,主要包括:1)關注持續業績不佳的門店,並相應採取改善措施;2)重建並強化部分職能部門,恢復大區管理體系;3)科學考核並打造員工價值觀;及4)收緊業務擴張計劃,若集團平均翻台率低於每天4次,原則上不會規模化開設新的海底撈門店。

海底撈在下什麽棋?

2018年上市的海底撈,在疫情之前一直維持不俗的經營表現,2017年、2018年和2019年的整體翻台率分别達到5次、5次和4.8次,均在以上考核指標4次以上。

上市前後,海底撈的門店擴張速度迅猛,而由於其獨特的服務意識和新穎的餐飲體驗,新門店的翻台率都在4次以上,所以通過不斷開店和服務優勢來擴大收入基數、以流量換增長模式是可行的。

然而,疫情導致餐飲業增長大打折扣,海底撈也不例外,更為重要的是,國内的火鍋餐飲市場和連鎖餐飲品牌的大肆擴張,已經導致這一細分市場走向瓶頸。

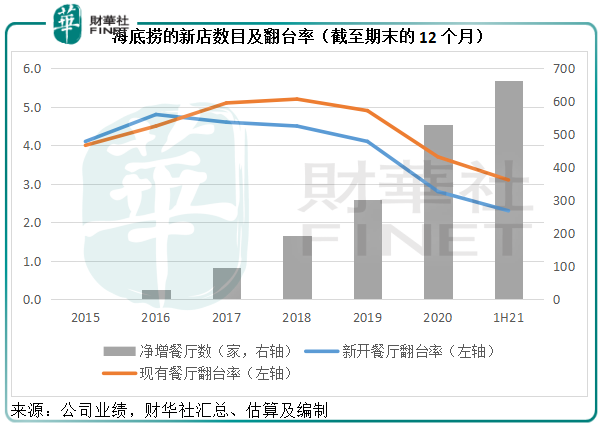

在這樣的市場狀況下,海底撈卻加快了擴張步伐。海底撈的2020年和2021年上半年淨增餐廳數分别達到530家和662家,遠高於疫情之前2019年的302家。

顯然,食客的胃口再大,也無法消化一下子洶湧而來的火鍋店。海底撈的翻台率並未跟上擴張速度,反而顯著下降。2020年和2021年現有餐廳翻台率分别只有3.7次和3.1次,而新開餐廳翻台率更只有2.8次和2.3次,見下圖。

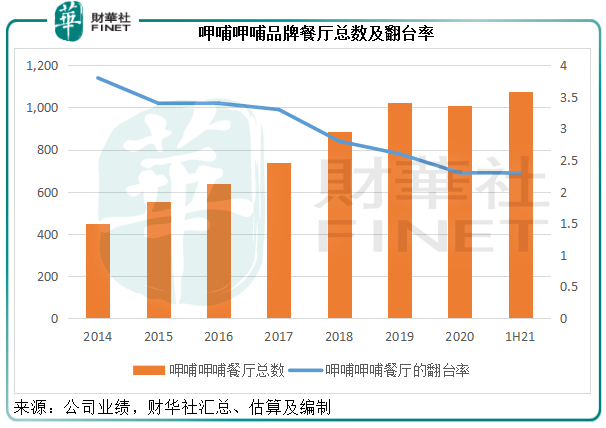

同樣,其他連鎖火鍋店的翻台率也呈現下降趨勢。見下圖,港股上市公司呷哺呷哺旗下的呷哺呷哺品牌餐廳翻台率也隨著餐廳總數的擴張而下降。

無獨有偶的是,合共有1226家餐廳(其中呷哺呷哺品牌餐廳有1077家)的呷哺呷哺在今年年中時就表示預計將關閉200家虧損的呷哺呷哺品牌門店,並產生1.2億元(單位人民幣,下同)的計提資產減值損失。以其既有的餐廳規模與關停數量(約佔20%)來看,絲毫不比海底撈遜色。

呷哺呷哺的調整策略是關閉表現不佳的呷哺呷哺品牌門店,但加快人均收入較高、翻台率更具韌性的湊湊品牌門店擴張,並力爭提升湊湊品牌的收入佔比,筆者估計湊湊品牌的經營效益更佳,提升優勢品牌來優化業務組合或是呷哺呷哺策略調整的邏輯。

海底撈的策略調整早有鋪墊。在公佈2021年上半年業績之前,海底撈發佈盈利預喜,表示儘管上半年業績扭虧為盈,卻不能達到管理層預期,並指出2020年下半年和2021年上半年新開門店達到首次盈虧平衡並實現現金投資回報的時間長於往期,公司内部管理、運營需要努力改正和改善。

在公佈了2021年上半年業績之後,海底撈進行了較大規模的人事調整,委任七名高級管理層進入董事會任執行董事,包括剛剛獲委任為副首席執行官的「中國最牛服務員」楊利娟,大大提升了前線管理人員在董事會(最高決策)的話語權。

這一次的「啄木鳥計劃」正是楊利娟負責領導,明確了對門店績效的重視和對於未來擴張的態度。

這次的業務調整對海底撈有何影響?

從以上的鋪墊可以看出,海底撈在公佈中期業績前夕已有意進行業務調整,理據是新店表現未如預期,關閉門店其實在計劃之内,這次的公告只是明確了數量而已。

2018年在港交所上市的海底撈,在其招股書中提到,其餐廳一般在1至3個月内達至首次盈虧平衡。2015年及2016年的大部分餐廳在6至13個月内實現現金投資回報。而根據其估算,每家國内新餐廳的資本開支或介於800萬至1000萬元人民幣之間,這意味著新餐廳一般可在6至13個月内產生累計現金收益800萬至1000萬元人民幣以實現回本。

有意在港交所上市的撈王,於今年9月初的申請文件中也提到,其大部分旗艦「撈王鍋物料理門店」於運營的第1個或第2個月達到首次盈虧平衡,一般平均現金投資回報期為13個月,與海底撈相若。

海底撈在今年中期業績中提到新店的盈虧平衡和現金投資回報週期延長,或意味著行業競爭已經發生變化,同類餐廳的飽和可能已經影響到這些連鎖品牌運營商的盈利能力——流量紅利正逐漸減退,存量深耕才是王道。

呷哺呷哺和海底撈的策略調整似乎均指向同一方向——優勝劣汰,通過優化門店組合來改善整體盈利能力。

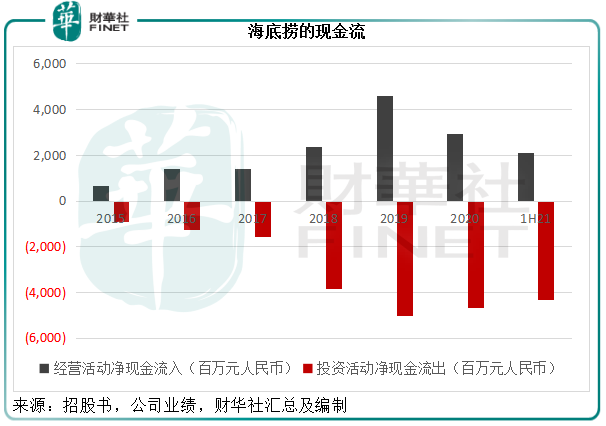

這幾年的高速擴張,已反映在海底撈的現金流中,見下圖,2018年以來,其投資活動的淨現金流出(主要用於固定資產的支出)明顯高於經營活動產生的淨現金流入,即開新店的支出超出運營舊店和新店能帶來的淨現金收入。而由於新店並沒有如預期那樣達至盈虧平衡,意味著產生的經營活動淨現金流出增加。

若此趨勢持續,投資淨現金流出持續增加,經營淨現金流入不斷縮小,其財務壓力將加大。

截至2021年6月30日,海底撈的銀行結餘及現金為35.66億元,附息債務為39.09億元,附息債務已高於所持現金。相比之下,於完成上市的2018年末,該公司的銀行結餘及現金為41.19億元,附息債務只有4.1億元,淨現金高達37.09億元。

如果繼續放任擴張下去,不僅經營效率受到拖累,財務狀況也可能轉弱。這次的策略調整或有望控制資本開支,提升經營活動淨現金流,通過提升經營效率來改善現金流。

值得注意的是,海底撈明確這次的關停門店不會裁員。

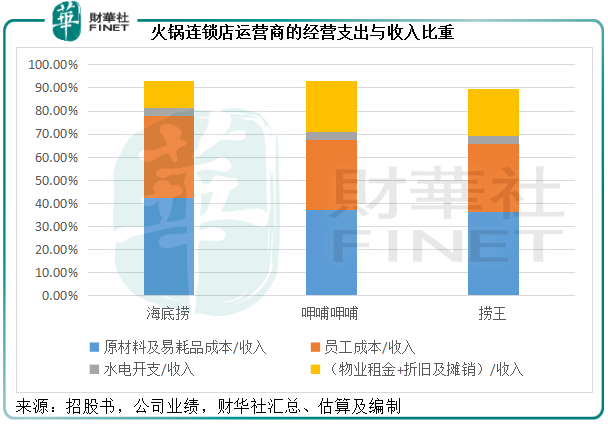

與連鎖火鍋同行比較可以發現,海底撈的運營成本中,佔收入比重最高的是原材料/易耗品成本與員工成本,2021年上半年的佔比分别為42.31%和35.64%,而呷哺呷哺分别為37.25%和30.41%,撈王分别為36.19%和29.75%。

這意味著海底撈每單位人員成本的投入所產生的收入要低於同行,正反映海底撈以服務取勝的經營策略。

從上圖可見,海底撈的租金及折舊與攤銷支出佔比低於同行,筆者猜測這可能與海底撈的流量有關,所進駐的物業或因為其高流量而給予有利的租金優惠。原材料及易耗品則隨收入規模而增減。換言之,縮減佔比較高的員工成本是提升經營效率的最快途徑。

而海底撈表示人員不作調整,則表示其舍棄這一條捷徑,意味著員工成本在短期内將維持在這一水平。若收入因為關停門店而下降,其經營利潤率將可能隨之下降。

綜上所述,關停店短期將對海底撈的經營盈利表現構成壓力。長遠的效果則取決於門店的縮減能否恢復翻台率,就目前競爭加劇的形勢來看,似乎並不樂觀。

毛婷