投行業務量最大的三家券商,中信證券(600030.SH, 06030.HK)、中信建投(601066.SH, 06066.HK)和中金公司(601995.SH, 03908.HK),均公佈了2021年前三季業績。

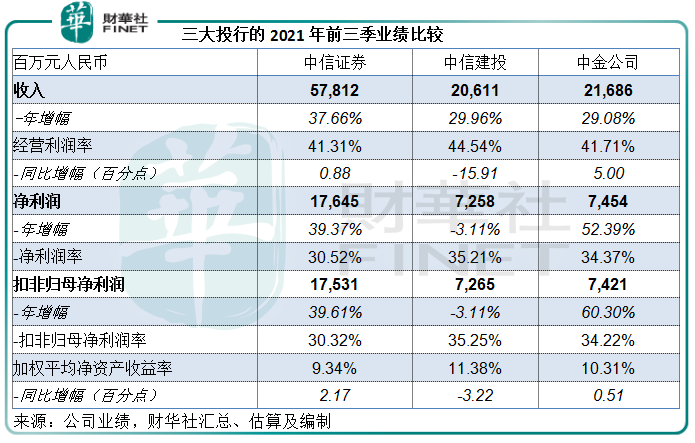

截至2021年9月30日的前三個季度,這三家券商的合計收入達到1001.08億元,同比增長34.09%;合計扣非歸母總利潤為322.17億元,同比增長30.51%。

其中,中信證券的收入增長最為顯著,同比增長37.66%,至578.12億元,增幅高於中信建投的29.96%和中金的29.08%。扣非歸母淨利潤增幅最高則為中金,同比增長60.30%,至74.21億元,或主要得益於衍生金融工具的公允值收益以及資產管理業務收入的大增。

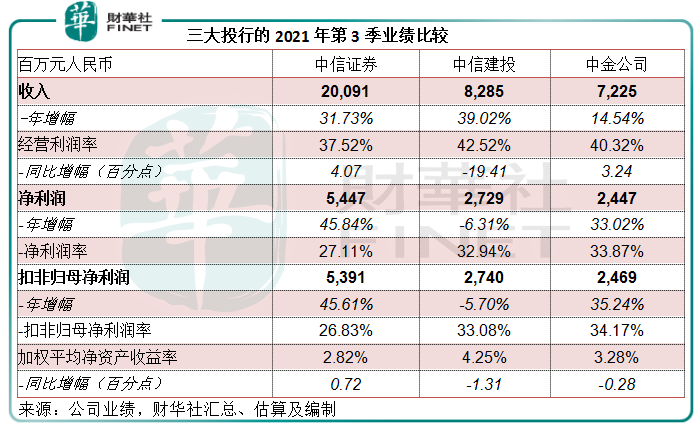

單季表現方面,上半年落後的中信建投終有反彈,第3季收入同比大增39.02%,至82.85億元,增幅高於中信證券的31.73%和中金的14.54%。中信證券第3季利潤表現顯著改善,季度扣非歸母淨利潤增幅最大,同比增45.84%,至54.47億元,或主要得益於信用減值的大幅下降。在上半年表現最好的中金,第三季利潤增速有所放緩,或因手續費收入增速放緩及投資收益同比下降,扣非歸母淨利潤同比增長35.24%,至24.69億元。

市場整體表現

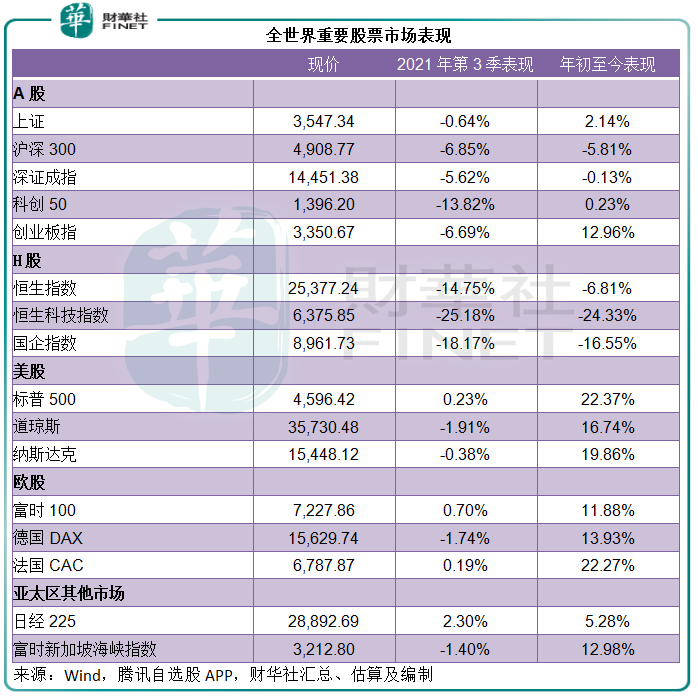

對比於大幅反彈的歐美股市,A股於今年以來的表現僅算一般,第3季表現偏弱,見下表。

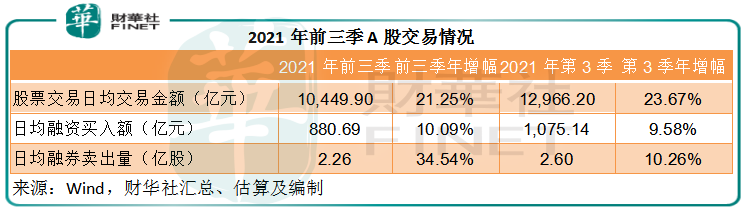

今年前三季,A股市場的股票交易日均交易金額同比增長21.25%,其中第三季的日均成交額增速有所加快達到23.67%,或反映A股市場在第三季的交投更為活躍。而前三季的日均融券賣出量同比大增34.54%,至2.26億股,但第三季的增速卻顯著放緩至僅10.26%,這或歸因於第三季市場表現有所回落,降低了融券的吸引力。

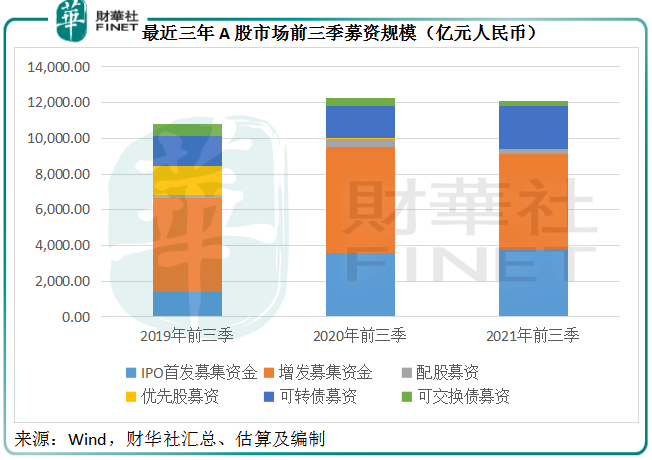

在表現整體偏弱的市場環境下,A股市場集資規模增長速度也見放緩。

Wind的數據顯示,A股市場於2021年前三季的募集資金規模為1.21萬億元,較上年同期下降1.19%。從分類來看,增發依然是上市企業的主要募資手段,佔了總額的44.3%,但較上年同期下降10.26%;IPO首發募資規模則有所擴大,同比增長5.93%,是第二大類;可轉債募資規模同比大增36%,或意味著市場對風險的偏好降低。

2021年第3季,整體募資規模同比下降26.68%,至4217億元,其中IPO首發募資、增發募資和可轉債募資三大類的募資規模分别按年下降23.36%、30.12%和8.33%。

對三大頭部券商業績的剖析

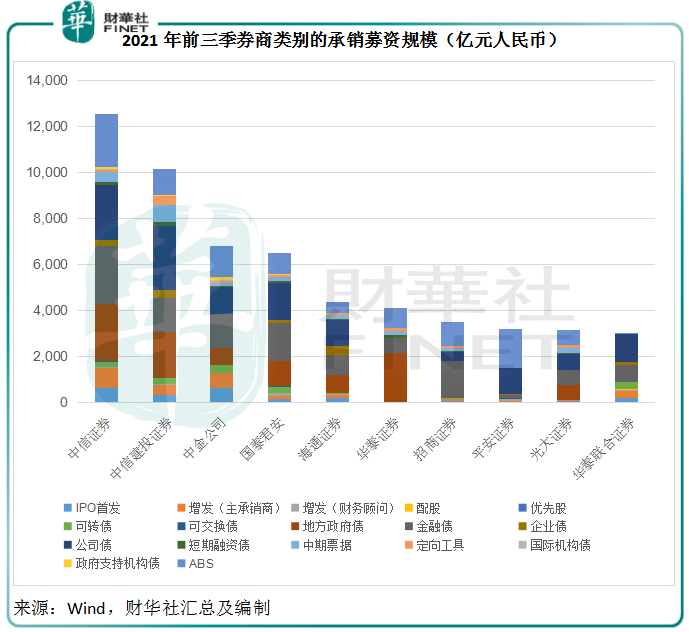

2021年前三季承銷募集資金規模最大的是中信證券,達到1.26萬億元,同比增長12.21%,其中主承銷商收入或同比增長35%,至29.98億元,市場份額由上年同期的10.30%上升至14.07%。

值得注意的是,在國有四大銀行以及重要商業銀行佔據主導的債券承銷業務方面,中信證券有了重大突破,今年前三季的債券承銷業務募資規模破萬億,僅次於工行(601398.SH, 01398.HK)和中行(601988.SH,03988.HK),而高於建行(601939.SH, 00939.HK)和農行(601288.SH, 01288.HK),同比增長19.30%。

中信建投排名第二,前三季的承銷募集資金規模同比微增0.56%,至1.01萬億元,主承銷商收入或按年下降31.72%,至15.56億元,市場份額由上年同期的10.57%下降至7.30%。

排名第三的是中金,與前兩大券商的差距依然存在,前三季的承銷募集資金規模只有6812億元,同比增長25.40%;主承銷商收入或按年下降21.16%,至16.06億元,略微高於中信建投,反映其收入較高的業務佔比更高,市場份額由去年的9.45%下降至7.53%。

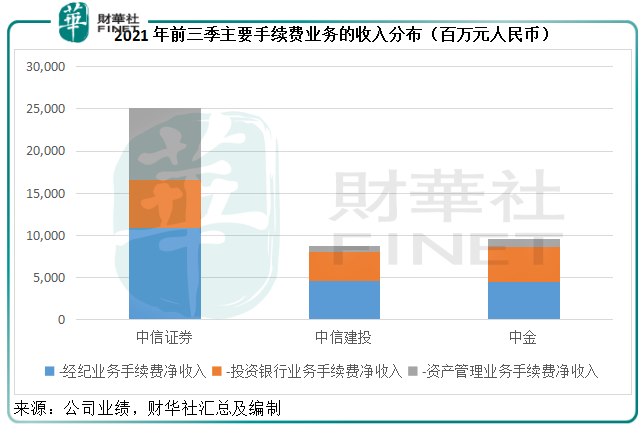

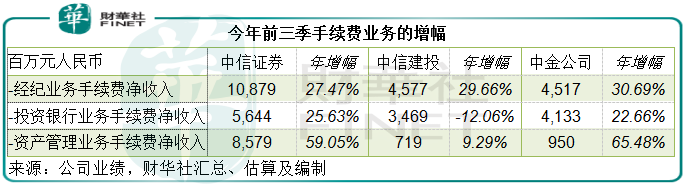

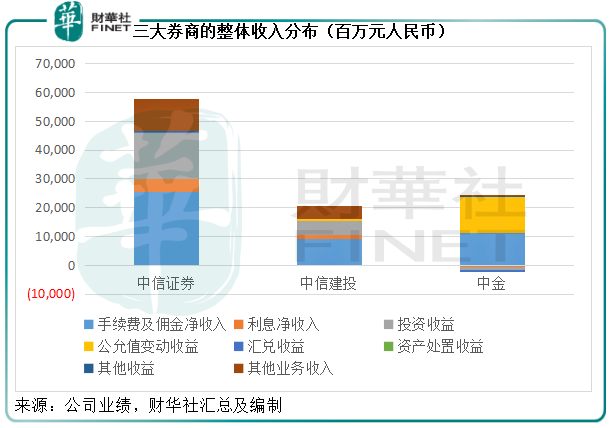

三家券商的手續費業務淨收入正反映了上述業務變化。見下表,中信證券的投行業務收入增速最快,同比增長25.63%,而中信建投的主承銷收入下降或拖累其投行業務表現,該項業務的收入同比下降12.06%。

經紀業務方面,由於前三季交投量增長頗為活躍,三家公司的手續費收入增長強勁。

值得留意的是,中信證券和中金公司的資產管理業務增長十分顯著,前三季的增幅分别達到59.05%和65.48%,顯見其發力資產管理領域已略見成果,其中中信證券控股子公司華夏基金2021年第3季實現淨利潤6.36億元,根據其過往提供的數據估算,年增幅或達到56%,前三季的累計淨利潤或達到16.85億元,同比增長46%。

再看下表,手續費及佣金淨收入是這三大頭部券商的主要收入來源,其中中信證券的收入分佈更為均衡,不僅以上三項手續費收入增長都保持強勁,沒有偏科,投資收益和其他業務都帶來較高的收入。

值得注意的是,今年前三季中信證券和中信建投的其他業務收入增長都十分突出,分别按年增長1.37倍和28倍,從其披露的信息來看,主要受大宗商品交易收入增加帶動。與之相對應的是其他業務成本的上升,兩家券商前三季的其他業務成本分别上升1.43倍和30.63倍,明顯高於相應收入的增幅,意味著這項業務的盈利表現或落後於收入增長。

中信證券還能依靠手續費業務和投資收益的增長緩衝影響,而中信建投期内佔優的投行業務表現不振,盈利能力較低的商品交易收入大幅增加,或拖累其整體盈利表現,這正是中信建投增收不增利的一個重要原因。

中金公司的公允值變動收益比手續費及佣金淨收入的規模還大。由於這項收益為賬面收益,未來若市場轉向,表現可能逆轉,所以變數很大。

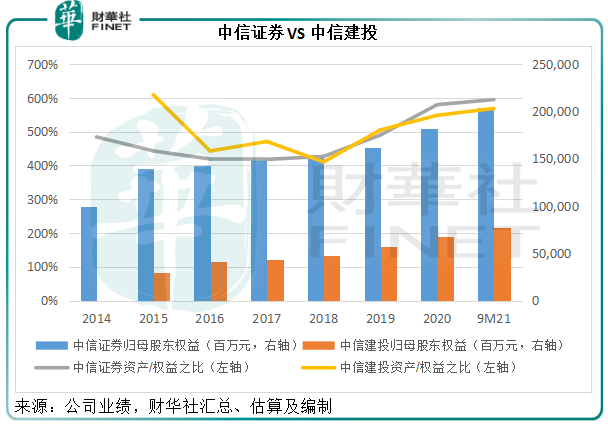

所以從可持續發展的角度來看,今年前三季中信證券的業務表現更有質量,但需要注意的是,中信證券的槓桿率有所上升,資產與股東權益的比率由年初的5.79倍上升至5.95倍。

中信建投的槓桿率在過去一直為人所诟病,不過隨著收入和利潤的提高,其槓桿率已有明顯改善——最起碼較同行為低。見下圖,中信建投的資產與權益之比雖然隨行業整體向上行(中金高達7.8倍),但其增速明顯低於中信證券。

總結

大哥還是大哥。儘管三大頭部券商的盈利數據都不錯,但從可持續發展的角度來看,中信證券依然更具競爭力,最能反映可持續發展能力的手續費收入保持強勁增長,投資收益也不俗。

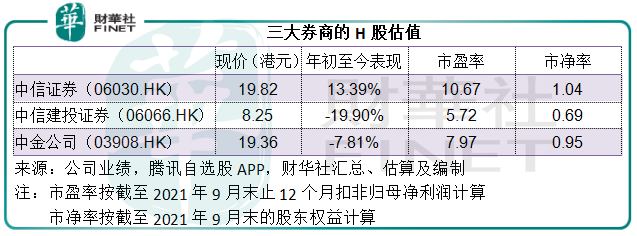

從估值來看,其H股估值較為公正,股價幾乎與淨值持平,市值大約相當於截至2021年9月末12個月扣非歸母淨利潤的10.67倍。

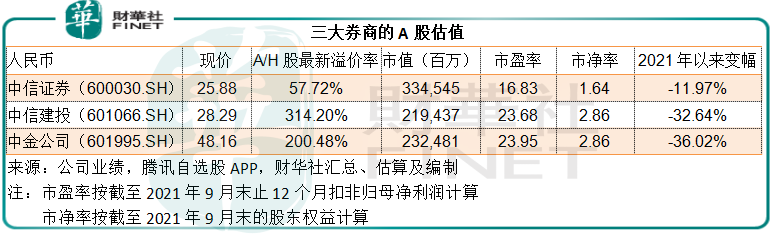

更為情緒化的A股方面,投資者對於業績表現更穩的中信證券不感冒,仍鍾愛中信建投和槓桿率偏高的中金公司。

展望第四季,市場或依然活躍,投行業務也仍有拓展空間,對三大券商的持續性手續費收入應有推動作用。但要警惕中金或與衍生品有關的公允值浮盈是否轉向,以及第四季大宗商品市場活躍度變化對中信建投和中信證券其他業務收入的影響。

毛婷