「開黑嗎?」無論是手遊還是PC端,這一句玩家打招呼的常用方式,陪伴了一代又一代的玩家,而今國内最大的遊戲社交平台擬在港IPO了。據港交所10月19日披露,中國最大遊戲社交平台趣丸集團向港交所主板提交上市申請,高盛、中金公司、傑富瑞集團(Jefferies)為其聯席保薦人,騰訊持股比例為3.53%,「TT語音」是趣丸旗下最重要的應用。

據招股書,TT語音在2021年上半年的平均月活躍用戶為1620萬人,累計註冊用戶超1億。但也在招股書中暴露了一些風險,比如今年上半年虧了近10億(9.89億元)。在遊戲監管加強的當下,該公司如何發力才能講好資本故事?

連接萬千遊戲玩家,組隊「開黑」不用愁

2014年,乘著4G移動互聯網普及的東風,手遊市場快速發展。但面臨如此巨大的市場,當時大部分的手遊内置係統都還未成熟,玩家的遊戲體驗還有很大上升空間。例如即時語音係統的缺失就導致玩家在組隊對戰過程中難以實現及時溝通,想要在遊戲中找到志同道合的玩伴也相當困難,這嚴重影響了用戶玩遊戲的體驗感。

面對市場空白,趣丸集團抓住機遇,於2014年底推出國内首款移動遊戲語音平台——TT語音,憑借支持用戶即時語音的創新功能,解決了用戶在遊戲過程實現穩定、流暢溝通的需求,由此迅速把眾多爆款遊戲的玩家連接到了一起。此後,TT語音在遊戲連麥的基礎上增加了一鍵匹配隊友的特色功能,支持玩家快速組隊,解決他們「找隊友難於上青天」的痛點。

而這個環節,不僅是遊戲,還有當下最流行的「陌生人社交」元素。

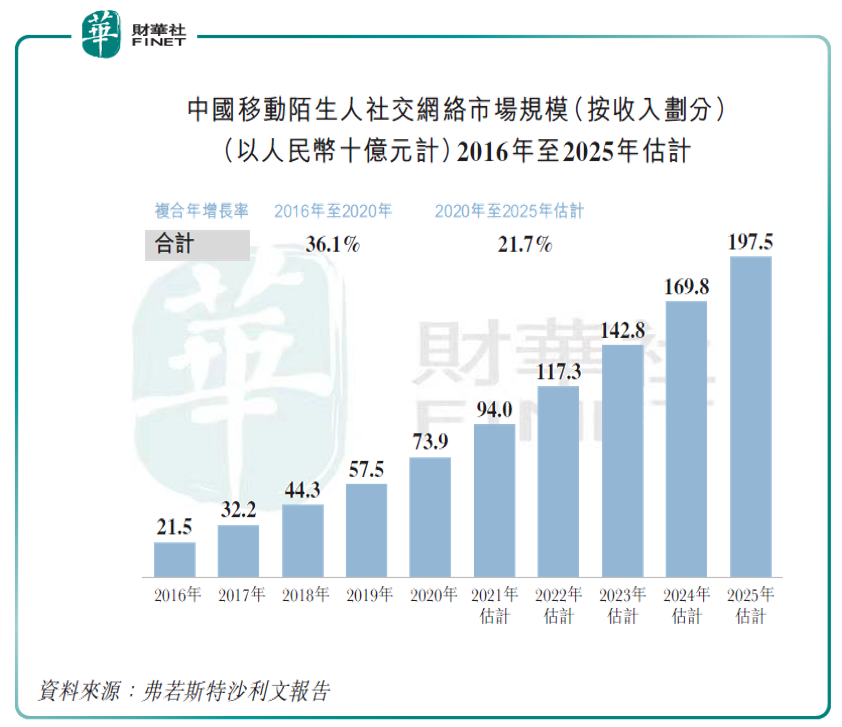

據招股書,2020年中國移動陌生人社交網絡市場的收入達人民幣739億元,且受移動陌生人社交網絡用戶群的快速增長、這些用戶的購買力和支付意願不斷增強以及陌生人社交網絡平台的商業化程度增強推動,預計將以21.7%的復合年增長率增長,到2025年達人民幣1,975億元。下圖顯示中國移動陌生人社交網絡市場的歷史和未來規模(按收入劃分)。

而TT語音通過線上語音聊天室等方式,以遊戲為載體,恰好切入了這一龐大的市場。據招股書,2021年上半年TT語音的平均月活躍用戶為1620萬人,累計註冊用戶超1億。而從近三年的用戶付費情況看,平均月付費用戶數目由2018年的161,900人增加138.2%至2019年的385,600人,並進一步增加67.0%至2020年的643,900人,且該人數由截至2020年6月30日止六個月的670,100人增加23.4%至2021年6月30日止六個月的826,800人。

根據公司的定位,TT語音應用通過其互動性的功能鼓勵不同人群的玩家進行交流和互動。它的核心功能是在語音聊天室環境中,根據用戶的個人屬性、娛樂及社交需求,匹配最初可能互不相識的用戶,通過豐富的互動功能和娛樂場景,創造出社交互動和有趣的體驗。在這些場景中,鑒於遊戲在用戶中的受歡迎程度和凝聚力,遊戲是一個有吸引力的用戶切入點。

變現模式

據招股書,公司並不依賴數量有限的熱門主播來推動平台上的虛擬物品消費。相反,公司致力於培養一個充滿活力的用戶小區,鼓勵用戶彼此建立真正的關係,自然和有機地激勵彼此之間的虛擬饋贈。

公司的平均月活躍用戶快速增長,平均月活躍用戶由2018年的220萬人增加142.5%至2019年的540萬人,並進一步增加126.7%至2020年的1230萬人,及由2020年上半年的1000萬人增加62.0%至2021年上半年的1620萬人。而付費用戶也不少,前文已提。

公司表示,「吸引和發展用戶群以及提高用戶參與度的能力取決於(其中包括)我們是否有能力提高我們的用戶匹配能力,以便在選定的遊戲和語音聊天室中準確和有效地匹配用戶,促進我們用戶之間建立真正的長期人際關係,為用戶提供多樣化和有吸引力的社交和娛樂產品,並通過更有效的營銷活動和提高品牌知名度吸引更多用戶。」

筆者的理解是,通過大數據建立用戶畫像,然後通過算法去精準匹配。

對於收入來源,公司表示主要由增值服務及音頻娛樂服務的消費構成。2018-2020以及2021年上半年,公司的增值服務及音頻娛樂服務合計分别佔總收入的58.6%、85.7%、95.1%、95.2%及97.9%,餘下收入由在線遊戲收入及其他貢獻。

佈局電競,發展迅速

雖然TT語音提供的增值服務、音頻娛樂等服務是主要收入來源,但近年來公司也在佈局電競領域。趣丸集團副總裁莊明浩此前在接受界面採訪時表示:「在核心遊戲用戶里,電競的標簽一定是最大公約數,所以電競和集團業務耦合度非常強。」

正是基於電競與遊戲用戶高重合度,趣丸集團自2017年起便開始佈局電競生態。

目前,TT語音已成為王者榮耀職業聯賽(KPL)、英雄聯盟職業聯賽(LPL)和絕地求生冠軍聯賽(PCL)和和平精英職業聯賽(PEL)的官方指定語音平台。

除了與頂級賽事合作,2020年趣丸集團正式成立TT電競,旗下擁有TT英雄聯盟分部、王者榮耀廣州TTG戰隊、TT英雄聯盟手遊分部和TT和平精英分部。其中廣州TTG是廣州唯一一個擁有電競主場的戰隊,先後獲得KPL春季賽亞軍、世冠賽四強。TT英雄聯盟手遊分部則獲得英雄聯盟手遊資格賽·LPL賽區冠軍,備戰新加坡世界級賽事「破曉杯」。

虧損逐年增大,用戶粘性是關鍵

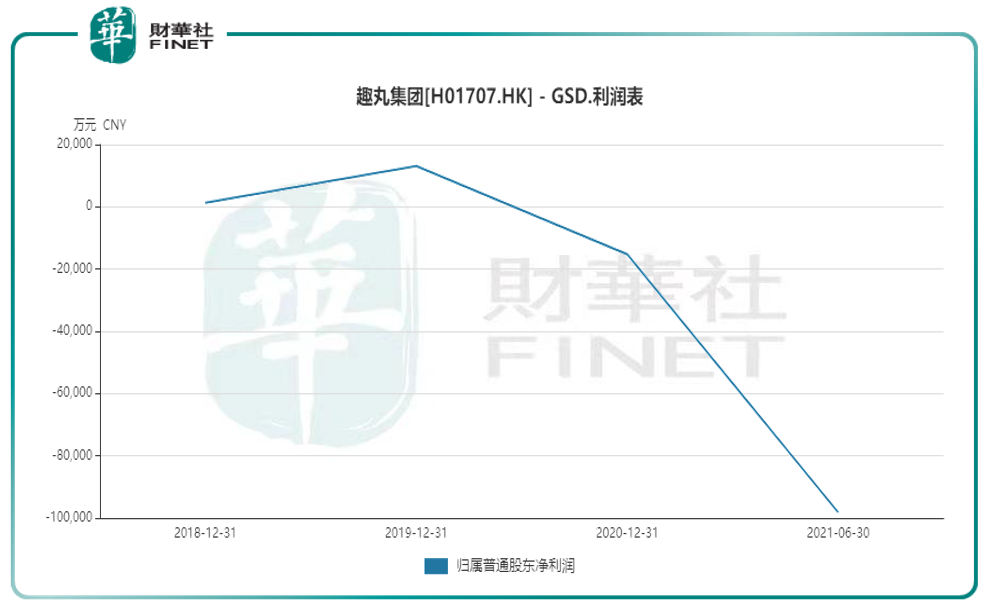

趣丸集團雖然仍保持著付費人數的增長,但虧損卻逐年增大。

2018-2020年度及2021年上半年,趣丸集團的營業收入分别為4.33億元、8.36億元、14.93億元和11.74億元。2018及2019年,公司利潤分别為1338萬元和1.31億元;2020年利潤由盈轉虧,年内虧損1.54億元;2021上半年虧損9.89億元,虧損額進一步擴大(見下圖)。

值得一提的是,最近這一年多間,正是趣丸大力投入電競業務的階段。2021年以來,更是擴大電競方面的投入,簽下明星代言人。筆者查詢資料發現,10月19日,和平精英職業戰隊TMG電競俱樂部宣佈正式加盟趣丸集團旗下電競俱樂部TT電競,更名為「TT和平精英分部」。但目前來看,電競業務還尚未為其帶來相對獨立的商業化收入。

對於虧損原因,公司在招股書中表示,「毛利率由2018年的71.2%下降至2019年的63.1%,主要是由於我們增加了與公會分成的收入(作為我們推動小區互動的努力的一部分)以及同時亦增加了與遊戲開發商分成的收入。於2020年及截至2021年6月30日止六個月的虧損主要由於我們於2020年及截至2021年6月30日止六個月就本公司估值增加分别錄得可轉換可贖回優先股公允價值變動人民幣53.1百萬元及人民幣394.8百萬元以及2020年及截至2021年6月30日止六個月,可轉換優先股的公允價值變動分别為人民幣109.7百萬元及人民幣324.6百萬元。我們預期不會進一步錄得可轉換可贖回優先股公允價值變動。」

簡單來說一句話:公司認為近一年的虧損主要原因是「可轉換可贖回優先股公允價值變動」,而這一事情接下來預期不會發生了。

除此之外,作為重要的經營指標,公司的用戶付費率近年來卻有遞減之勢。2018至2020年,公司的平均月活用戶及付費用戶均有所提升,然而付費率分别為7.3%、7.1%和5.3%,2021上半年付費率則降至5.1%。

公司表示,「主要由於月活躍用戶的增長速度大幅超過月付費用戶的增長速度。報告期内,我們通過產品開發及營銷工作,包括我們於2020年推出的音頻娛樂服務,成功獲得大量的新用戶,而我們可能需要一段時間培養有關新用戶的付費意願。」

筆者的理解是,新用戶增長很快,但有效轉化成付費用戶,尚需時間。這就導致付費率遞減,因為用戶基數變大了。

而用戶粘性,如何留存,就是公司未來面對的最大挑戰。

TT語音主打的是遊戲組隊「開黑」,但是目前,大部分爆款遊戲本身都已經上線了完善的語音交流係統,大部分玩家都可在内置的語音係統中完成溝通交流的需求。TT語音的「剛需」屬性在弱化,這是第一點。

其次是用戶留存手段不夠明顯,本身存在導流的情況。比如有交友組隊需求的玩家通過TT語音,經過短時間的結識配對後,極有可能導流到微信等其他常用APP中。這部分用戶如何在TT語音建成的「生態圈」留存並消費?

筆者認為以上都是公司運營急需思考的問題。而公司在招股書中也進行了相關風險提示:

公司業務短期内將繼續依賴自付費用戶收取的收入,但付費用戶數量或ARPU值(每名付費用戶平均支出)的下降都將對公司業績產生嚴重不利影響,而且用戶支出等重要變量也不太可控,例如用戶消費習慣的改變或選擇免費訪問而不另行付費等,使得公司未來收益及收入潛力難以評估。

未來或受監管影響

值得注意的是,王者榮耀、和平精英等熱門手遊玩家在公司的用戶流量上貢獻頗高。

例如,截至2021年前六個月,用戶在王者榮耀的平均日活躍語音聊天室的數量超過21.2萬個。因此,當此類流行手遊的流量出現較大變動時,或將也給趣丸集團的運營帶來較大影響。

今年以來相關監管政策頻繁出台。不過公司招股書中稱,2021年9月,根據實名認證被識别為18歲以下的活躍用戶佔公司旗下平台當月月活躍用戶不到1%。公司表示,網遊行業未來可能推出額外限制,而這可能對用戶參與其平台造成不利影響。

值得一提的是,其招股書顯示,趣丸的股東中還有騰訊的身影,持股比例為3.53%。而王者榮耀、和平精英都是騰訊旗下的「招牌」手遊。

小結

公司目前是國内最大遊戲社交平台,「TT語音」是其旗艦產品,主要是通過遊戲組隊方式,開啓陌生人社交然後進行相關變現。公司也在切入電競領域,不僅積極參與職業聯賽,也在培養自己的遊戲競賽戰隊,但從業績上看,電競業務還尚未為其帶來相對獨立的商業化收入。此外,公司的用戶轉化、留存是運營關鍵,用戶付費率近年來有遞減之勢。在面臨強監管的環境下,公司如何聚焦主營,去打造自己的遊戲社交生態圈,真正留存住客戶?筆者認為這是投資者接下來需要關注的地方。

作者:許螣垚