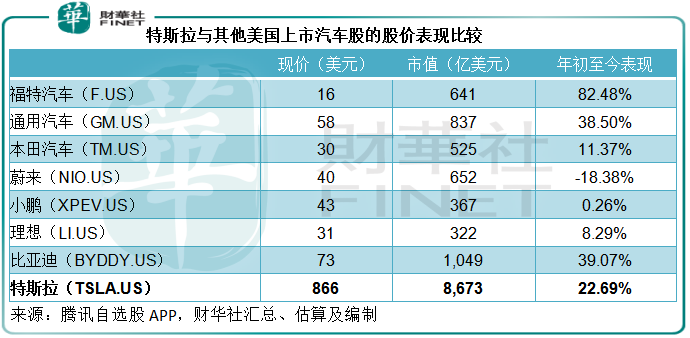

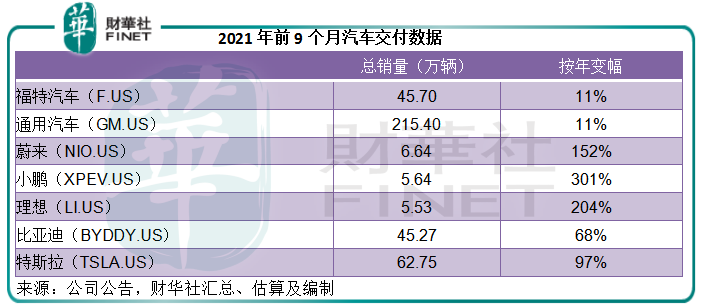

「木頭姐」的方舟基金「壓倉股」特斯拉(TSLA.US),當前市值已達8673億美元,今年前九個月的汽車交付量為62.7萬輛。

相比之下,ICE(傳統内燃機)汽車股福特汽車(F.US)和通用汽車(GM.US),當前的市值分别只有641億美元和837億美元。

但它們的銷量其實遠超特斯拉:福特汽車2021年前九個月的美國市場汽車銷量達到139.75萬輛,中國市場銷量為45.7萬輛;通用汽車的美國銷量為177.75萬輛,中國市場銷量為215.4萬輛。

這就有一個問題,銷量不到傳統汽車企業的三分之一,特斯拉的市值憑什麽是它們的10倍甚至13倍?

「木頭姐」會告訴你,這是因為颠覆科技所帶來的颠覆性估值革命,很抽象。

或許,特斯拉的2021年第3季業績能有更直觀的解釋。

特斯拉最新業績創紀錄新高

2021年第3季,特斯拉總收入同比增長56.85%,至137.57億美元,其中汽車銷售收入同比增長58.89%,至116.72億美元,佔總收入的84.84%。

由於低價車的佔比擴大,第三季汽車銷售單價同比下降6%,但無礙其汽車銷售業務的毛利率較上年同期提高3.15個百分點,至30.17%,反映成本降幅大於平均售價降幅。在此提振下,整體季度毛利率提升了3.08個百分點,至26.60%。

受此帶動,特斯拉第3季的股東應佔利潤同比大增3.9倍,至16.18億美元,每股基本盈利達到1.62美元,同比增長4.06倍。

季度收入及盈利水平均刷新紀錄。

那麽前三季業績又如何?

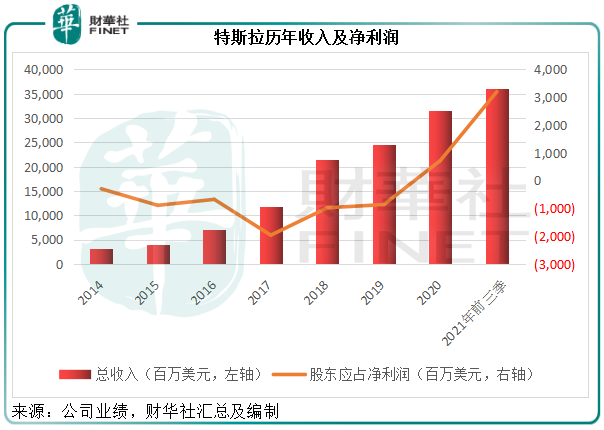

2004年成立的特斯拉於2020年才正式產生盈利,但似乎已乘搭上盈利直升機,盈利能力不斷提升,2021年前三季的股東應佔盈利已是2020年全年的4.44倍!

2021年前三季,特斯拉總收入同比增長73.64%,至361.04億美元,是2020年全年收入水平的1.14倍;整體毛利率較上年同期提升了2.66個百分點,至28.18%;股東應佔利潤同比增長6.1倍,達到31.98億美元。

見下圖,特斯拉的收入和盈利水平持續攀升,今年前三個季度的業績已遠高於過往的全年水平。

相信所有投資者都有一個疑問,特斯拉的盈利能力像開了掛一樣,主要得益於上海超級工廠投產及產能使用率的大幅提升,未來能否保持這樣的增長動能?

筆者認為,就該公司目前的狀況來看,這很可能只是開始,有幾個理由:1)新產能的推出;2)新業務模式的探索;3)新產品的醞釀;4)成本效率或有望進一步提高。

特斯拉的汽車銷售業務

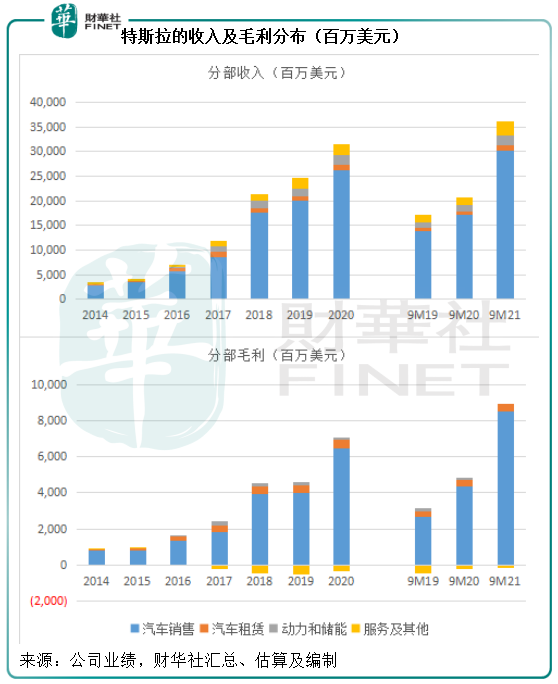

特斯拉的收入按四項業務匯報,分别為汽車銷售、汽車租賃、動力和儲能、服務及其他,其中汽車銷售是其主要收入來源,2021年前三季的收入佔比達到83.79%。

當前特斯拉的重要產能分佈如下:

- 美國加州弗里蒙特工廠,Model S/Model X年產能為10萬輛,Model 3/Model Y年產能為50萬輛。

特斯拉在第3季業績中表示,該工廠過去四個季度的產量為43萬輛,考慮到其產能或達到60萬輛,該工廠的產量確實有進一步提升的空間。

據該公司披露,加州工廠較高端車型Model S的第三季產量持續攀升,Model X產量也有所上升,並已展開第一批交付,筆者猜測,隨著高端車型的交付,其產品組合的平均售價或有望得到改善。

- 中國上海超級工廠,在上半年升級之後,當前的Model 3/Model Y年產能已在45萬輛以上。特斯拉表示,整個第3季,中國仍是特斯拉主要的出口中心,中國的產量上升勢頭良好。特斯拉還特别提到將對全球所有標準續航版車型使用磷酸亞鐵鋰電池。

- 在建的柏林超級工廠將生產Model Y。目前工廠仍在調試設備,預計在今年底前取得最後批文。據特斯拉第2季業績,歐洲需求仍然遠高於供應,導致交付等候時間延長,或暗示一旦柏林超級工廠投產,將有望釋放其收入增長潛力。

- 美國德州車廠。建設正按規劃進行,目前調試設備和組裝第一批預產汽車,預計在今年底投產並交付汽車。該車廠將生產Model Y和賽博卡車(Cybertruck)。據稱,特斯拉未來或將總部由加州搬遷到德州,可見對該市場的重視。

換言之,面向歐洲市場的柏林超級工廠和美國德州車廠都將在今年年底前投產,將有利於特斯拉來年產量的增長。

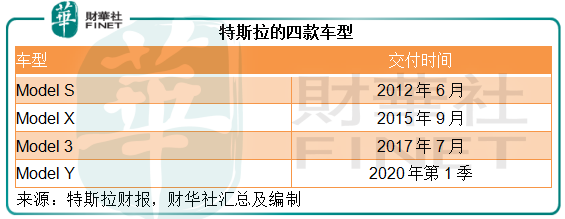

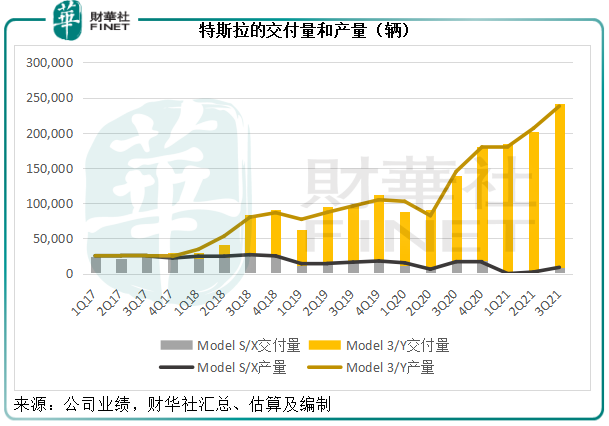

目前特斯拉量產四款車型,分别為Model S、Model X、Model 3和Model Y,開始交付的時間分别為2012年6月、2015年9月、2017年7月和2020年第1季,見下表。

Model S和Model X定位中高端,Model 3和Model Y則面向大眾市場。

從下圖可見,2017年7月開始交付Model 3後,特斯拉的整體銷量持續攀升,尤其2020年以來,Model 3/Model Y的產量和銷量增幅均十分顯著,這或與特斯拉上海超級工廠於2019年12月起投產有關,該工廠在上海生產Model 3,2020年末開始生產Model Y,並正逐漸實現全產能運作。

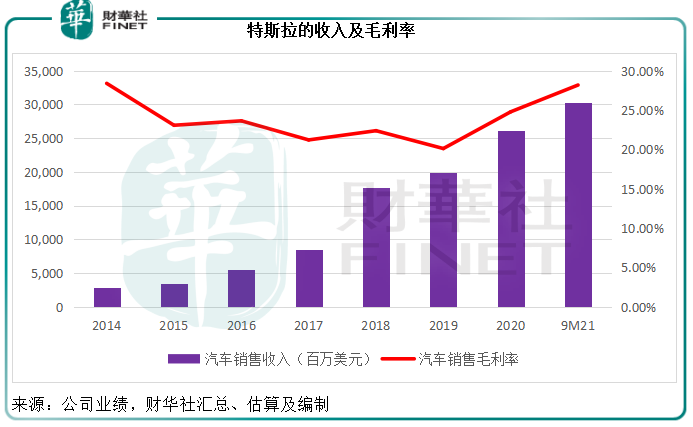

由於Model 3/Model Y定價較低,隨著這些車型銷量大幅攀升,特斯拉的平均售價也持續下降。今年前三個季度,其汽車季度平均售價分别按年下降13%、2%和6%。

儘管平均售價下降,但特斯拉汽車銷售業務的毛利率卻不斷改善,見下圖。這反映特斯拉的成本效率提升速度比降價速度更快。

據其第1季業績,在2017年量產較低價的Model 3之前,特斯拉的平均成本為每輛車約8.4萬美元,而在此車型投產後,隨著較高端車型Model S/Model X佔比降低,其2021年第1季的平均成本下降至每輛車3.8萬美元,降幅達到一半以上,遠大於降價幅度,這正是其毛利率改善的原因。

從下圖可見,特斯拉的交付量基本上等於甚至超出產量,而且存貨持續偏低,截至2021年6月30日,該公司的存貨為47.33億美元,其中成品只有13.18億美元,佔其總資產不到2.39%,或反映產品需求殷切,庫存極少。

未來隨著兩大新工廠投產,產量上升,交付加快,特斯拉的收入和盈利水平有望提高。

新業務的加持

過往,特斯拉被批業績改善主要得益於監管信譽積分收入,即降碳排放額度出售給競爭對手來獲取收入,這部分收入不涉及成本,算得上全賺。但到2021年第3季,這項收入明顯縮小,同比下降29.72%,至2.79億元,佔汽車收入的比重為2.31%,遠低於2020年第3季的5.22%,可見其最新財季的業績增長並非源自非持續性經營收益,切切實實是業務增長和成本效益提升的結果。

除了汽車銷售收入之外,特斯拉還從事其他業務,例如汽車租賃、動力儲能以及其他服務,見下表,雖然非汽車銷售業務目前的貢獻不大,或可為其主營業務提供助力,並有望在未來自成體系。

例如,該公司的儲能電池業務板塊大有可為,今年前三個季度的同比增長都有70%以上。家居儲能解決方案Powerwall大受歡迎應是其中一個原因,特斯拉在第1季業績中就提到,對Powerwall的需求繼續遠超產量,所以其最近僅向光伏客戶交付Powerwall,未來在提高產量之後,可能會以單一產品銷售。

另外,超大儲能產品Megapack使用大幅提高,帶動儲能電池規模第3季同比增長71%。特斯拉認為這款產品的潛力很大,最近發佈了產能達40吉瓦時的Megapack工廠,遠遠高於最近12個月的產量3吉瓦時,可見對未來發展潛力的預估十分進取。

服務和其他業務,或主要涉及二手車,該業務分部距離收支平衡已越來越接近。從上圖可見,目前唯一產生毛虧的就是這個業務部門,但2021年前三季的毛虧已降至接近零。

值得留意的是,特斯拉最近為這個業務部門帶來一項新業務——保險。該公司率先於10月初在德州——第一個州,推出了遠程通信保險產品。其最近推出的「安全分」功能也將用於這一遠程通信保險產品。

特斯拉檢測刹車、轉向、追尾、前車碰撞預警和強制自動駕駛脫離,以預測發生碰撞的可能性,收集數據進行調試。特斯拉在工程技術和數據方面享有優勢,或有利於其開發出貼合智能車的保險產品,在這方面確有可行性。該公司亦表示,相信其保費將比市場上的其他保險產品更精確地反映碰撞的幾率。

總結

總括而言,特斯拉的前景應不俗:汽車產能的擴張有望進一步提升汽車銷售收入及盈利,另一方面,其他業務也有新的增長點和業務線,對其整體表現應有助益。

目前特斯拉的市值為8673億美元,是其最近4個季度股東應佔淨利潤56.64億美元(筆者估算)的153倍,也就是說,現在買入特斯拉的股票,按照當前的盈利水平,起碼要到153年才能回本,這到底值不值?

需要注意的是,這是建基於利潤不變的假設。從特斯拉的過往表現來看,其盈利增長十分迅猛:2020年才實現扭虧,2021年前三季的盈利水平已超出2020年全年的4倍,焉知在產能擴大後又會帶來怎樣的利潤增長。特斯拉預計,未來幾年的汽車交付年復合增幅會達到50%。

所以對於有想象空間的特斯拉,百倍市盈率似乎並不過分。

不過需要注意的是,特斯拉的風險也十分高。

首先,該公司當前面對的挑戰就不少:芯片短缺、港口擁堵和限電,正影響其保持工廠全速運行的能力。以上對於其業務增長的展望均基於全球供應鏈一切正常的條件之上,但現在的缺芯問題已令許多車廠不得不暫時停產,特斯拉也不例外,生產受損必然影響收入和盈利表現。

例如,由於汽車電池短缺以及全球供應鏈問題,特斯拉已經將2021年量產Semi卡車的計劃延至2022年。

在外部因素的影響下,該公司能不能履行其目標或存疑慮。

第二、另類投資的潛在風險。

2021年第1季,特斯拉產生12億美元的淨現金流出,主要用於買入加密貨幣(比特幣),這相當於當季經營活動淨現金流入額的73%。2021年第1季,特斯拉因為出售比特幣而實現1.28億元的收益,但其他持幣則產生27百萬美元的減值虧損。

2021年第2季和第3季,由於比特幣價格下跌,特斯拉分别產生23百萬美元的51百萬美元的減值虧損。

事實上,在第3季業績發佈會中,沒有出席的馬斯克還發推慶賀比特幣價格創新高。特斯拉的冒險精神以及加密貨幣的大幅波動或增加了該公司的業績變數。

第三、競爭對手的追趕。

在中國市場,蔚來(NIO.US)、小鵬(XPEV.US)、理想(LI.US),甚至比亞迪(01211.HK, 002594.SZ)在新能源車賽道奮起直追。

筆者所指的並不僅限於車型、定位、服務、品牌和價位等在吸引消費者方面的競爭,還包括資源的競爭,例如人力、供應鏈、物料(例如電池、電池材料、芯片)、產業資源(例如產能佈局優勢資源的爭奪)、營銷渠道等,後者的戰略意義更為深遠。

毛婷