前有輝山乳業因巨額債務而宣告破產並從資本市場退市,後有被寶馬「斷奶」而陷入危機的華晨集團。如今,又有一家大型企業遭遇「翻車」。

這家企業就是中國忠旺(01333.HK)。可能有不少人對這家企業感到陌生,但中國忠旺來頭可不小:其是全球第二大、亞洲最大的工業鋁擠壓產品研發製造商,實控人劉忠田曾還依靠中國忠旺連續三年登頂東北首富寶座。

然而,閃亮的光環消散去,也就在一瞬間。

10月15日,中國忠旺對外界披露了重磅公告:因重大虧損、運營困難,下屬公司遼陽忠旺精製鋁業有限公司、遼寧忠旺集團有限公司已出現嚴重經營困難,經多方努力,已無法依靠自身力量解決當前問題。

同日,中國忠旺公告稱,公司的3名獨立非執行董事(獨董)王振華、盧華基、史克通已辭職,3人辭任後,董事會將沒有獨董,低於聯交所規定最低人數3人。

在2020年底中國忠旺控股的26間附屬公司里,遼陽忠旺精製鋁業和遼寧忠旺集團是公司主要經營實體之一,均是從事鋁產品製造業務,注冊資本分别為23.13億美元及2億美元。

兩大生產基地出現嚴重經營困難,這家一直保持盈利的「巨頭」無法以自身實力去解決兩家附屬企業的問題。

這也讓市場頗為意外,引起一片嘩然。中國忠旺在過去十年間一直穩步經營,其在2020年報中還曾表示進一步提升了綜合實力、推動業務的長遠可持續發展,那為何突然間卻「不行」了?而中國忠旺股票自8月開始停牌,此次翻車或許會繼續延長其復牌時間。

另外值得注意的是,市場有傳言中鋁國際(601068.SH)或會入主中國忠旺,10月18日,中鋁國際股價強勢漲停,這也讓市場的吃瓜群眾有了更多的料可討論。

我們從基本面和財務面看看中國忠旺是否存在影響經營的重大問題。

鋁價攀升壓縮利潤

中國忠旺主要從事鋁加工產品生產和銷售業務,產品包括工業鋁擠壓、深加工以及鋁壓延,產品廣泛應用於汽車、軌交、船舶、航空和機械行業。

作為鋁業中遊企業,中國忠旺經營業績受上遊鋁價影響較大。

在8月底宣佈停牌當天,中國忠旺稱基於當時所得的數據和工作進展而無法按時披露2021年半年報。從這可以看出,中國忠旺的生產經營危機或許在當時以出現了倪端。

中國忠旺鋁加工產品的主要生產原材料包括鋁錠、鋁棒、鎂錠等,在鋁價飙升的2020年,公司在年報中也提到了原料上漲存在的風險。

根據Wind數據統計,全國鋁錠A00市場價由2021年初的11036元/噸飙升至年底的16222元/噸,漲幅達47%。而同期,中國忠旺鋁擠壓、深加工以及鋁壓延業務產品的平均售價增幅分别為12.4%、2.2%及3.6%。很明顯,中國忠旺未能將原料價格波動的風險完全轉嫁給下遊客戶,直接影響是削弱了淨利潤及現金流水平。

受產品售價增幅大幅低於市場原料價格增幅的影響,中國忠旺2020年營收及淨利潤雙降,報告期内分别為204.02億元及17.89億元,分别同比下滑13.5%及40.8%,淨利潤更創下2011年以來新低。現金流方面,公司2020年經營活動產生的現金流淨額為-5.26億元,持續3年為負數。

而進入2021年,鋁價持續攀升。其中,全國鋁錠A00市場價近期更是突破19600元/噸,繼續創出歷史新高。原料價格風險轉嫁能力欠缺的中國忠旺,2021年的淨利潤或會被進一步削弱。

當然,上遊原料價格波動更多的是影響到一家企業的淨利潤水平,一般不會對大型企業造成重大的經營危機,何況中國忠旺還是鋁製品領域的航母級企業。

而引起一家企業暴雷的最直接因素,往往是負債問題了。

應收款及債務飙升,手頭現金僅3.6億元

實際上,中國忠旺近些年的基本面雖然不足以使其倒塌,但驚人的財務結構問題早已為中國忠旺埋下了一顆大雷。

遼陽忠旺精製鋁業和遼寧忠旺集團存在的嚴重經營困難,以中國忠旺過往的經營狀況看,這兩家附屬公司存在生產管理和原材料供應等問題的可能性並不大,最大的可能性便是資金鏈出現了問題。

在此次「出事」之前,中國忠旺過去幾年年報已顯示出其糟糕的資金缺口問題。

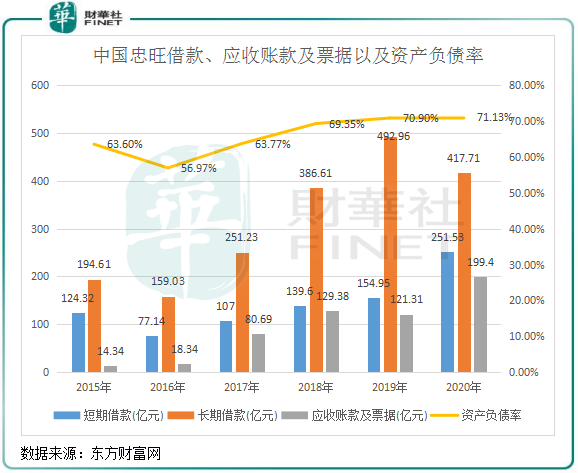

如上圖所示,中國忠旺短期及長期借款自2016年以來快速飙升,其中2020年短期借款高達251.53億元,長期借款達417.71億元。同時,公司應收賬款及票據亦不斷提升,2020年達到199.4億元,應收賬款天數也大幅提升至287天。報告期内已逾期的應收賬款及票據接近30億元,因此公司不得不做出近8億的虧損撥備,預期信貸虧損率也達到3.8%,為近年來最高位。

為何應收賬款和票據越增越多?中國忠旺在2020年報中有表示:應收賬款及應收票據有42%(2019年:45%)來自集團最大單一客戶,該客戶屬鋁合金模板分部。

對外借的款越來越多,收不回來的資金也越來越多,造成中國忠旺資產負債率不斷上升,2020年達71.13%的高位。

為了緩解債務壓力,中國忠旺2020年開啓了「斷臂自救」模式。當年,遼寧忠旺出售旗下忠旺鋁材料回籠43.8億元,後者從事電解鋁業務。出售的原因是,忠旺鋁材料生產成本(包括電費)較高,一直處於虧損狀態,2019年該公司應收款高達46.13億。

令人震驚的是,中國忠旺雖然不停對外借錢,但公司卻囊中羞澀。2020年底,中國忠旺現金及現金等價物僅為3.63億元,受限制存款及現金為22.51億元,這如何能堵上高達251億元的短期借款缺口?

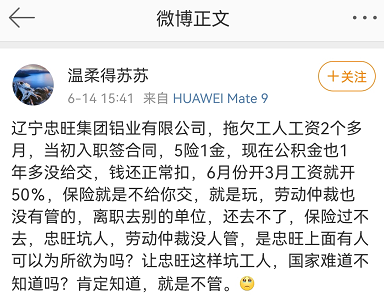

天眼查數據顯示,自今年4月15日以來,遼寧忠旺集團已經11次被法院列為被執行人,被執行總金額合計達到37.77億元。同時,遼寧忠旺集團還被2家法院凍結了3筆股權,涉及股權數額3.48億元。此外,遼寧忠旺集團亦屢次被爆出拖欠工人工資問題。有網友今年6月在微博中表示,遼寧忠旺集團拖欠工人工資2個多月,同時超過1年未給工人繳納公積金,該網友申請勞動仲裁亦沒有下文。

由此可以看出,中國忠旺資金鏈問題在2021年上遊鋁價持續攀升的背景下進一步惡化,而巨額應收賬款及票據更是加劇了中國忠旺的資金缺口,從而導致生產端無米下鍋。那公司對外借的錢去哪了?出售資產所得資金流向何處了?

這一係列的財務問題,也讓中國忠旺旗下遼寧忠旺集團借殼*ST中房(600890.SH)的幾年心血付諸東流。8月11日晚,*ST中房公告稱,終止通過資產置換購買遼寧忠旺集團100%股權,這就意味著中國忠旺二次借殼失敗。

接下來,中國忠旺資金問題引起的經營危機是否會持續爆發還有待觀察。根據公司公告内容,唯有外界資金和資源介入,中國忠旺的困境或許才會出現轉機。

曾經的輝山乳業花落越秀集團,重組破冰有望實現;華晨集團也獲得了寶馬中國伸出的橄榄枝。未來中國忠旺未來將會何去何從?值得我們後續持續關注。

作者:遙遠