2021年已過去四分之三,全球資金流動性依然活躍,IPO市場欣欣向榮,三個全球最活躍的新股市場保持穩健增長。

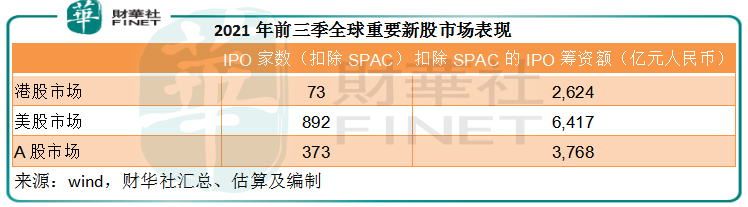

2021年前三個季度,美股市場是全球籌資規模最大的新股市場,有1343家IPO企業,籌資額達到2290.21億美元(約合人民幣1.48萬億),同比增長1.5倍。

但值得注意的是,「先上車後買票」的空白支票公司(SPAC)佔了大半。期内,以SPAC形式IPO的交易有451宗,籌資額達到1294.5億美元,相當於美股IPO融資額的56.5%。

扣除SPAC交易,美股IPO籌資規模為995.7億美元,約合人民幣6417億元。

今年前三季,A股市場的IPO有373宗,籌資額達到3768億元人民幣,較上年同期增長5.93%;港股市場有73宗IPO,籌資額同比增長33.65%,達到3169億港元(約合人民幣2624億元)。

為何美股IPO活動如此活躍?

三大原因推動了美股市場新股市場的強勁增長:

充裕的全球流動性。歐美量化寬松措施依然發著餘威,尤其美國2020年為市場提供無限流動性,加上疫情期間歐美國家為民眾提供補貼,以及線上交易平台和投資社區的發展讓散戶儘情參與到資本市場的狂歡之中,帶動股市節節攀升。

股市一再刷新高位紀錄,大大推高上市企業的估值,吸引了許多原本作壁上觀的私營企業股東下海,趁著大牛市賣一個好價格,推動了IPO活動的大幅上升。

紐約證券交易所和納斯達克交易所為SPAC大開綠燈,吸引了更多投機資本的湧入,也讓許多不夠格的初創企業能夠以最快的速度改頭換面,投入資本的狂歡。

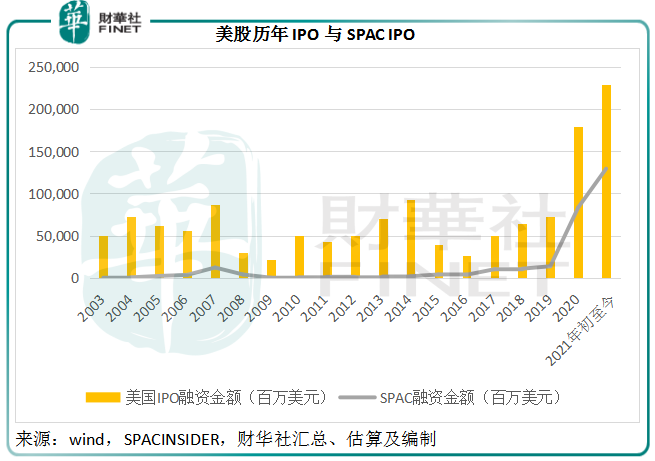

見下圖,2020年以來,美股的SPAC IPO籌資額大幅上升,佔IPO籌資規模的比例也由五年前不到20%,上升至今年的56%以上。

然而,筆者認為美股IPO的狂歡在接下來的第4季以及2022年或不可持續。

美股IPO狂歡或難以持續?

IPO,首次公開上市,指的是一家原本為私人所有的公司出售舊股或新股引入公眾股東,上市籌資。

這些私人股東為什麽要將本來獨佔的企業利潤拱手相讓?作為為自己爭取最大利益的理性人,必然是因為上市能帶來比不上市大得多的利益:要不亟需資金,要不可以獲得比自己心理價位更高的估值。

從強勁的IPO交易和飙升的SPAC數據已經可以看出,比公眾更加了解企業内幕消息的舊有大股東紛紛讓利,或意味著這個市場的估值已經高出他們的心理價位。但資金並非無限,估值不可能無限度上漲,當到達極限,這種趨勢將不可持續而扭轉。

外部因素的影響將加快鍾擺的回蕩,這包括最近的美債上限問題不獲解決,令不確定風險增加,另一方面,美聯儲對於何時縮小買債規模和貨幣政策轉向的態度暧昧,助長了長尾風險的累積。

不論美聯儲何時表態,最終或指向一個結果——全球無限流動性的結束。資金收緊,成本上升,對資本回報率的期望自然上升,而估值已偏高的美股潛在回報空間已不大,其吸引力下降,將驅使資金出逃,尋找更安全、潛在回報更大的資產。

資金向東流?

回顧這三個季度,東西方資本市場有同步性,也出現了顯著的差異:

相同的是,東西方監管機構都意識到大型互聯網企業在壟斷、數據安全上突顯出的問題,而紛紛採取措施作出補救。

國慶期間,騰訊(00700.HK)、阿里巴巴(09988.HK)、銀聯等實現互聯互通,成為佳話。

與此相對應的是,歐美等國早已針對Facebook(FB.US)、亞馬遜(AMZN.US)、蘋果公司(AAPL.US)採取各種反壟斷和確保用戶數據安全措施,但收效甚微,這些巨頭依然我行我素。剛剛,Facebook係全線社交媒體集體宕機6小時以上,可能出現數據洩露,全球用戶對此卻無可奈何。

可見,在執行力度和有效性方面,我國更勝一籌。

我國有預見性地採取措施緩和產業不利於發展的問題,這對部分行業帶來必然的陣痛,但卻是保障用戶和企業未來可持續發展的必要之舉,所以一些前期發展得過快的上市企業按下了急停按鈕,也導致它們的市值大幅回撤。

大洋彼岸,這兩年的量化寬松政策和全民炒股熱潮,讓大家都認為自己不會是音樂停下時找不到凳子的倒黴蛋,助長西方股市不斷衝高,泡沫不斷膨脹,即使在高位亦不覺寒。

這造就了當前東西方市場表現的差異:西方股市節節攀升,風險上升的同時回報空間卻在縮小,所以風險回報之間的關係呈倒掛——聰明的投資者應該意識到,隨著資產價格的上漲,買入成本膨脹,見頂風險上升,潛在獲利空間其實是在縮小。

東方股市卻相反,對產業重新定向,更有利於行業的可持續健康發展,而前期的抛售則為見底反彈積累動力,或吸引獲利資金向東,這對於疫情後經濟發展更快的亞洲市場無疑是機遇。

港股市場或處於有利的位置

港股市場近年推出多項舉措吸引新經濟企業、未盈利生物醫藥公司以及二次上市企業來港上市。

2021年前三季,上市新規的影響力進一步擴大。期内,有12家未盈利生物醫藥公司在港交所上市,籌資規模佔了9.2%;同股不同權新上市公司有7家,包括快手-W(01024.HK)、百度集團-SW(09888.HK)等,籌資規模相當於總籌資額的49.26%;第二上市公司有4家,籌資規模相當於總籌資額的22%;除此以外,中概股小鵬汽車-W(09868.HK)和理想汽車-W(02015.HK)更選擇港交所作為主要上市市場。

由此可見,儘管前三個季港股上市規模不如A股和美股,但港交所的上市新規正逐漸發揮作用,吸引著越來越多企業選擇其作為上市地。最近港股市場就SPAC進行咨詢,或引入港版SPAC,這對於資金和企業來說,無疑是機遇。

相對於A股市場,港股市場自有風格——便於國際資金的流動,能與A股互聯互通,一方面吸引外資進來,另一方面也方便國内企業招徕國際投資者。

更為重要的是,港股市場能夠為中概股的回流提供一個專業、便利的驿站,解決一些技術問題。

筆者根據Wind的數據估算,目前在美股上市的中概股有283家,總市值為1.54萬億美元。

2019年到今年,港交所已吸引了大批大型中概股回歸,包括阿里巴巴、京東(09618.HK)等,但仍有許多受歡迎的中資企業只在美股市場上市,包括市值1066億美元的拼多多(PDD.US)、547億美元的蔚來(NIO.US)、市值過百億的富途(FUTU.US)、騰訊音樂(TME.US)等等,這些企業的總市值或達到4761億美元(約合3.7萬億港元)。

若這些企業回歸,有望大大提振港股市場對於資金的吸引力。

當然,這些企業也可能選擇A股市場。但A股市場與港股市場的區别是,後者更方便與上市美股的互通,而且估值更低。

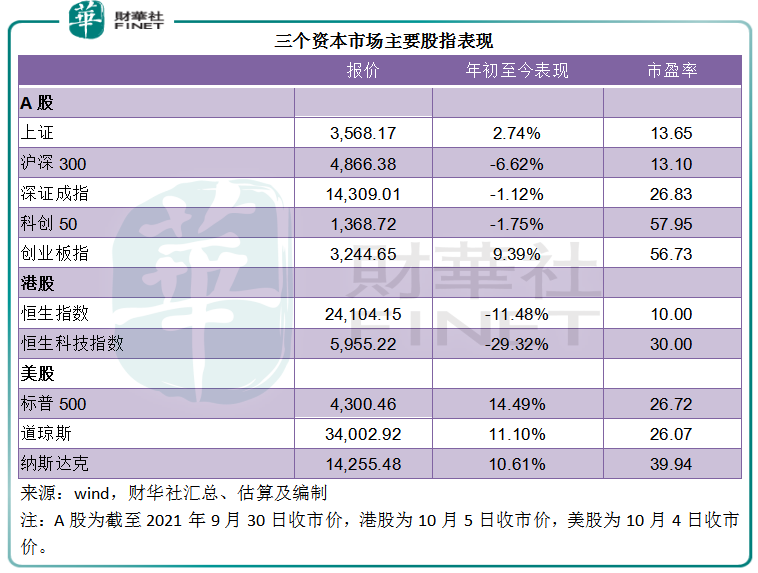

今年以來,美股三大主要指數均有雙位數漲幅,A股的上證指數也有所上漲,惟港股市場表現不振,基準指標恒生指數累跌11.48%,而反映大型科技股表現的恒生科技指數更大跌29.32%。

從估值來看,恒生指數的市盈率為10倍,低於對應的A股藍籌股指數上證和滬深300,以及美股市場的重要指標標普500指數和道指。

恒生科技指數市盈率只有30倍,亦遠低於反映新經濟企業表現的科創50以及納斯達克指數。

較低的估值無疑為港股市場增添多一重魅力。