美國天然氣期價創逾七年新高!

9月28日,天然氣板塊開盤走高,概念股掀漲停潮。截止收盤,潛能恒信、迪森股份等26只個股漲停;新疆火炬、深冷股份、漢嘉設計等漲逾8%;大通燃氣、深圳燃氣等跟漲。

與此同時,在天然氣板塊大漲行情帶動下,能源板塊包括油氣開採與服務、頁岩氣、燃氣等強勢領漲兩市,個股齊刷刷漲停。然而,究竟是什麽引發了今日股市的蝴蝶效應的呢?

消息面上,美國天然氣價格於美東時間9月27日飙升至7年半的最高水平,交易員稱,由於天然氣和其他能源短缺席卷歐洲和亞洲,引發危機蔓延擔憂,導致對美國液化天然氣的需求增加。

值得一提是,近期歐洲天然氣交易基準荷蘭TTF中心的天然氣價格上漲至每兆瓦時76.165 歐元(約合89美元),這是短短一周内又一次創下歷史新高。年内該合約價格已上漲超過250%,僅8月以來就上漲近70%。

而美國天然氣期價的大漲又再次為其漲勢增添了新動力。美國天然氣期貨價格於27日大漲超10%,創下2014年初以來新高的同時,也創下了今年2月以來最大的單日漲幅。

紐約能源對衝基金Again Capital的創始人john kilduff表示「作為一種大宗商品,天然氣的價格正在被重新定價」。

供需失衡,天然氣價格易漲難跌?

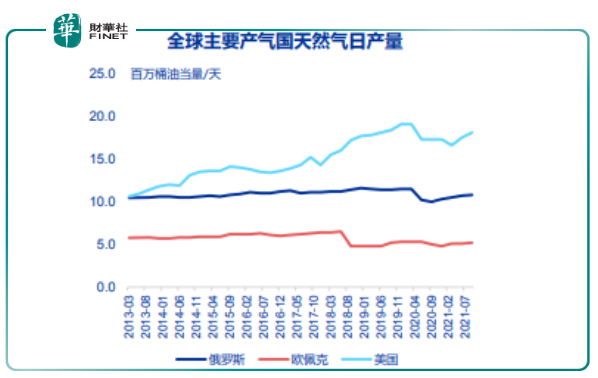

事實上,此輪全球天然氣價格上漲的壓力主要源於供需恢復速度不匹配。2021年以來,受復工復產拉動,歐盟天然氣1季度需求同比增長7.6%,2季度以來,補庫存與「碳中和」等因素進一步助推其需求擴張。除此外,今年東北亞夏季氣溫偏高,東北亞天然氣需求持續旺盛。

然而,相比快速回升的需求,全球天然氣供給恢復速度相對緩慢。根據OPEC數據所示,2季度美國天然氣產量環比增長5.4%,俄羅斯天然氣產量環比增長1.9%,但都沒回到2019年高峰水平。歐佩克預計3季度全球產量恢復速度依然緩慢,美國產量預計環比增長3.4%,俄羅斯產量預計環比增長0.9%。

回看國内,受益於國家增儲上產號召,中國天然氣產量持續快速提升,2021年上半年國内天然氣產量同比增長10.9%,領跑全球。但強勁的中國需求完全消化了國内產量增長,上半年中國需求同比強勁增長達17.4%,快於國内產量增長,導致天然氣進口需求持續擴大,加劇全球LNG市場供需緊張。

與此同時,在「碳達峰」目標下,未來中國天然氣供需可能趨緊。眾所周知,天然氣作為最清潔的化石燃料之一、二氧化碳排放量比煤炭低近50%。所以,在能源轉型的關卡中,我國加大推進了「煤改氣」的替代力度。

申萬宏源證券認為,從2021年上半年來看,工業「煤改氣」正在加速。如果碳中和下「煤改氣」進程加快,機構模型顯示,中國天然氣供需可能逐漸趨緊。

供需雙向共振,天然氣價格不斷攀漲,而投行和行業人士卻預計天然氣漲勢仍未結束。

目前,花旗分析師已經將其對亞洲和歐洲第四季度天然氣價格的預測提高了一倍多。其中,預計亞洲第四季度LNG新基準價格為28.80美元/百萬英熱單元;預計歐洲第四季度LNG基準價格為27.70美元/百萬英熱單元。

此外,花旗還稱如果異常寒冷的天氣刺激需求,或者美國墨西哥灣的飓風擾亂供應,LNG的交易價格可能會飙升,不排除最高升至100美元/百萬英熱單位的可能。

申萬宏源證券亦表示,全球供需預計緊平衡,價格易漲難跌。隨著10月全球逐漸進入供暖季,夏季季節性需求即將褪去,氣價的漲價空間,取決於取暖需求是否能接替成為新的需求驅動力,即今年到底是冷冬還是暖冬。

漲價潮下,上中遊企優先受益

據悉,天然氣產業鏈可以劃分為上遊生產、中遊儲運和下遊分銷,而在此輪天然氣漲價潮中,

擁有上遊天然氣資源的生產型企業,部分公司業績受益明顯。

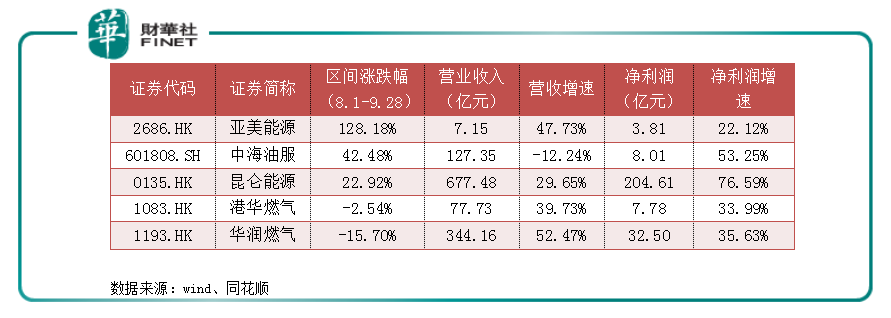

港股上市公司中,亞美能源深耕煤層氣領域20年,以產品分成合同形式參與潘莊、馬必兩個區塊開發。當下主要利潤來自潘莊區塊,馬必區塊可開發儲量約為潘莊區塊2-3倍,目標產量10億方。

據半年報披露,該公司上半年實現營收7.15億元,同比增長47.73%:實現淨利潤3.81億元,同比增長22.12%。

A股企業中,中海油服主營石油及天然氣勘探業務,上半年實現營業收入127.35億元,營收增速有所下滑,但淨利潤卻同比增長53.25%,達8.01億元。

受國内強勁的LNG需求拉動,中遊儲運相關企業業績表現樂觀。2021年上半年,港股昆侖能源實現營收677.48億元,同比增長29.65%。其中,天然氣分銷業務營收達638.70億元,佔比總營收的98.66%,為業績增長帶來較大貢獻。

天然氣價格上漲,必然會向下遊產業鏈梯次傳導,推高下遊產業鏈成本,引發下遊產業鏈產品與服務價格上漲。

2021年上半年,受益於製造業與消費服務業的快速恢復,華潤燃氣工業銷氣量和商業銷氣量分别同比增長41.3%和36.7%,拉動全年銷氣量同比增長29.5%。此外,公司新業務綜合服務收入同比增長53.6%至9.1億港元,佔比總營收的5%。

報告期内,該公司實現營收344.16億元,同比增長52.47%:實現淨利潤32.50億元,同比增長35.63%。

申萬宏源證券認為,上遊生產商有望獲得量價齊升,或是直接受益者。其次,中遊LNG接收站則可能是進口量快速增長的關鍵受益者。對於下遊分銷來說或許「喜憂參半」,長期來看城燃成長性在於氣量增長,毛差反映是供需格局和監管擾動,帶來是短期一次性影響,不影響長期成長性。

文:虹小豆