「人生就像一盒巧克力,你永遠不知道下一塊是啥味兒。」

《阿甘正傳》的人生哲學用在近年風行的「資本盲盒」SPAC上,似乎也沒半點違和感。

SPAC是什麽?

SPAC是Special Purpose Acquisition Company的縮寫,中文直譯「特殊目的收購公司」。SPAC也被稱為空白支票公司(Blank Check Companies),也就是先上車後買票。

投資機構先設立一個SPAC(空殼公司),保留少量權益,將大部分權益出售給公眾來融資,取得的資金會存放在第三方的託管賬戶,在空窗期這些資金可用來投資相對安全的生息金融產品,例如短期國債,用利息支付稅務、運營開支、管理費等一應支出。

也就是說,在這個空殼階段,SPAC雖然已經上市,但本身並沒有經營任何業務,只有現金和投資(主要來自IPO所得)。

SPAC在上市之後會尋找有經營業務的企業進行收購或合並,交易所一般給予36個月的期限,不過現在許多交易案例都在18-24個月内完成。

找到收購或並購標的,SPAC的管理層會與該標的進行談判,在獲得SPAC的股東批準後執行合並流程,然後完成標的借殼上市。

企業通過SPAC實現上市的好處是省事。

一般而言,一家有經營業務的企業要發展到一定規模,才能達到證監會的上市要求。從全球各交易所的上市規則來看,對上市企業有成立年份、規模、收入、盈利等諸多要求,這或阻撓了許多有增長前景、融資需求的初創企業,或經營因為暫時現金流周轉問題而受挫的企業上市融資。

通過SPAC實現上市,最短只需要幾個月的時間,而且這些被收購/合並的企業擁有更大的定價和交易條款控制權。

對於投資者而言,在SPAC的空殼階段,他們的資金存放在託管賬戶,頂多投資一些較為安全的短期投資,不大可能損失本金。

到找到交易標的後,投資者可以選擇贖回或繼續做股東,若是前者,一般能取回本金甚至鎖定時期的利息;若是後者,則會與傳統IPO一樣,面對市場起伏風險。由於通過SPAC上市的公司,其質量或不如按正常程序上市的公司,它的財務和經營狀況或隱藏較大風險。

這是企業願意通過SPAC上市,而樂意風險自負的投資者也願意投資相關標的的原因。

目前SPAC的發展趨勢

SPAC在上世紀九十年代已經出現,但是風行卻是這兩年的事情,筆者認為,全球遊資充裕、融資成本低廉是SPAC湧現的主要原因。

低廉的資金尋找高收益資產,促使創投、風投活動大幅增加;另一方面,美股已屢創新高,潛在回報收縮,資金對於高風險溢價資產(一般為估值未獲確認的資產,例如非上市公司)的需求也上升,所以對於投資標的的審核已沒有過去的嚴謹,而SPAC剛好提供了較低的進入門檻。

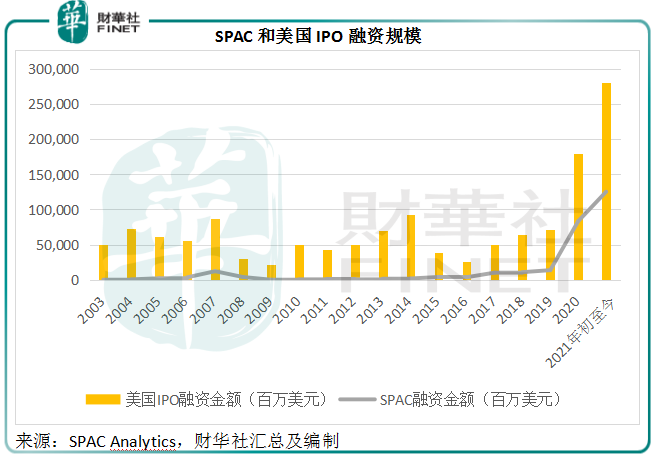

SPAC Analytics的數據顯示,2020年的SPAC IPO數目達到了248宗的歷史新高,佔了美國IPO總數的55%,SPAC融資規模達到833.86億美元,佔了美國IPO融資規模的46%。

然而,2021年的數字更加驚人。到目前(9月)為止,SPAC的IPO數目已達到434宗,幾乎是去年全年的一倍,佔美國IPO總數的63%,SPAC融資規模達到了1253.56億美元,是2020年全年的1.5倍,佔美國IPO融資額的45%,見下圖。

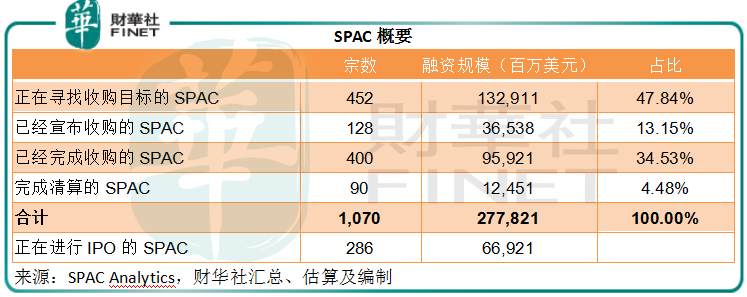

到目前為止,正在尋找收購目標的SPAC有452宗,資金規模為1329.11億美元,佔了現有SPAC規模的48%;已經完成收購的SPAC有400宗,資金規模佔34.53%;有13.15%的SPAC已經宣佈收購,另外還有不到4.5%的SPAC完成了清算。除此以外,還有286宗後備軍進行IPO。具體見下表。

SPAC Insider的數據顯示,正在尋找收購目標的SPAC平均年化回報率(ARR)為0.5%,平均投資回報率(ROI)為0.3%;已宣佈收購的SPAC平均年化回報率為5.6%,平均投資回報率為4.6%,或反映已宣佈收購的SPAC較能提振信心。

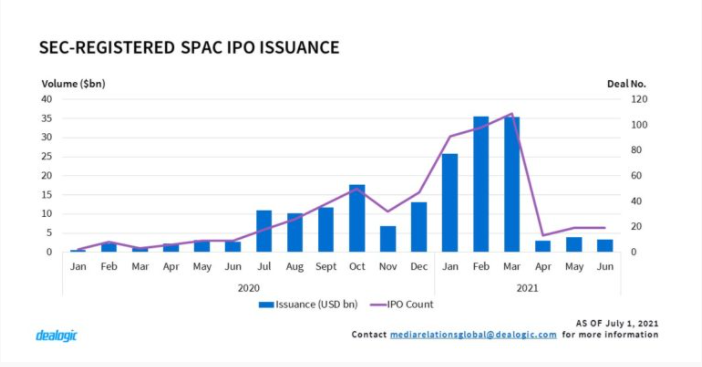

Dealogic的數據顯示,經過第1季的爆發,SPAC活動在2021年第2季顯著下降,見下圖,四月到六月的數量明顯低於一月到三月。

不過從以上的SPAC概要表格可見,正在進行IPO的SPAC有286宗,估計未來幾個季度SPAC的IPO活動仍將較為活躍。

SPAC的亞洲戰場即將展開?

新加坡交易所於2021年9月2日正式發佈了SPAC的主板上市規則,9月3日起正式生效。

截至2021年6月末的財政年度,新交所的IPO有11宗,一級市場和二級市場融資總額為179億新加坡元,約合港元1038.6億元,明顯低於同一時區的競爭對手港交所(00388.HK)。

單是截至6月末的2021年上半年,港交所的IPO宗數就達到46家,一級市場和二級市場籌資規模達到4873億港元,半年就已經相當於新交所一個財政年度的四倍以上!不難理解新交所引入SPAC主板上市規則的動機。

不過,香港也不落後,特區財政司司長陳茂波提到未來新股市場仍會非常熱鬧,第三季將會咨詢市場,考慮引入香港版SPAC。

9月6日,證監會主席在第60屆世界交易所聯合會(WFE)年會開幕式上致辭時也曾提到SPAC,他表示,近兩年部分境外市場的SPAC上市融資活動大幅增加,還出現了直接上市等新型上市方式,對傳統的IPO模式形成了颠覆性挑戰,證監會持續關注,進一步跟蹤和研究其適用性。

由此可見,SPAC活動已引起亞洲金融市場的關注,甚至有部分市場(如新加坡)已開始引入。

SPAC在亞洲市場的發展是否有合適的土壤?

從資金方的角度來看,在財政刺激政策疊加寬松貨幣政策的共同推動下,目前全球遊資依然充裕,從以上的數據可以看出,正在尋找和正在進行IPO的SPAC佔了大部分,而正如我們前文所述,交易所給予SPAC的時間有限,它們需要在短時間内尋找具有增長活力和創新精神的合並標的,所以紛紛將目光轉向了人口眾多、經濟和消費力增速最強勁的亞洲,尤其中國。

一方面是因為中國率先從疫情的影響中恢復,經濟復蘇速度最快。國際貨幣基金組織的數據顯示,2020年新興市場和發展中經濟體的實際GDP年增幅為-2.2%,發達經濟體為-4.7%,全球增幅為-3.3%,但中國的實際GDP增幅為2.3%。統計局的數據顯示,2021年上半年我國GDP初步核算數據的同比增幅達到12.7%。

第二是因為國家提供多項有利措施鼓勵和支持創新及中小企業發展,例如呼籲銀行為中小企提供金融支持,推出前海方案和橫琴方案,鼓勵粵港澳大灣區中小企業發展。此外,最近對大型互聯網巨頭的監管,或有利於營造更公平的競爭環境,助力中小企業以及創新企業的培育和發展。

第三最近中概股赴美遇阻,但國内上市前股權投資市場仍然蓬勃。清科研究中心的數據顯示,中國早期/VC/PE投資市場已逐步走出疫情影響,2021年的募資金額同比增長6.9%,達到4574.74億元人民幣;投資數量同比增長26%,至4230起;投資金額同比增長50.3%,至4700億元人民幣。這為SPAC和IPO「流水線」提供更多選擇。

應該如何防範風險?

目前,國内主要為觀望態度,不過最近已有若幹被投資公司和中資SPAC公司的交易引起市場關注。

例如,分享生活體驗視頻的創新企業「日日煮」於上個月宣佈,與美國SPAC簽訂合並協議,日日煮將在納斯達克上市。

9月10日,虛擬現實科創企業深圳盟雲全息科技有限公司與SPAC達成最終業務合並協議。

激光雷達開發商Quanergy宣佈與中信資本支持的SPAC達成業務合並協議,交易有望在下半年完成。

原為香港城市大學生物醫學研究中心一部分、後分拆為獨立公司的Prenetics,是一家致力於精準醫療的生物科技公司,已取得包括阿里巴巴(09988.HK)和中國平安(02318.HK, 601318.SH)在内的投資資金,最近與新世界發展(00017.HK)鄭氏家族接班人鄭志剛創立的SPAC簽訂合並協議,有望於今年第4季或明年第1季完成交易。

不論作為標的還是作為投資機構,中資企業在SPAC投資方面都十分活躍,但是風險也不容忽視。

就美國的SPAC規則而言,投資者仍需要注意許多細節。

首先,最起碼要對組建SPAC的機構有所了解,他們過往的表現,管理層的履歷,SPAC的條款,是否有具體的投資方向等。管理層以及贊助者(或初始出資者)的收益和優先條款,與普通投資者差别有多大。

從上文對SPAC的介紹可見,在空殼階段的投資者,損失本金的可能性或相對較低,但仍需留意在空殼階段的條款和細則,是否起到充分保護作用,託管資金的是否明確為第三方,有何條款和限制,投資者在這一階段的權利,資金贖回、收益、成本方面如何衡量和厘定等等。

SPAC通常會在普通股的基礎上,為投資者提供認股權證,即讓股東有權在未來的特定時間以特定價格增購特定數量的股票,投資者除了需要了解股份之外,還需要了解這些認股權證的細則。

在合並階段,投資者需要了解股份贖回和投票權、託管賬戶存款轉移到合並公司賬戶的細則,交易的詳情,是否會增發股份,對自己有沒有影響。如果選擇贖回,具體如何操作,會產生何種費用等等。

值得注意的是,SPAC與投資標的成功合並之後,其股價表現就與二級市場的其他上市公司一樣,受到自身基本面和市場等多個因素影響。

例如,數度瀕臨破產的法拉第未來(FFIE.US)於7月22日正式在納斯達克上市,上市當日市值為45億美元,而當前市值只有30.04億美元,縮水33%。

所以,在決定在合並經營公司後不贖回前,需充分了解被投資公司的業務發展、前景,以及交易所反映的估值是否合理。

總之,投資SPAC更不能掉以輕心。

毛婷