沒有故事的啤酒股,正力圖在消費賽道挖掘故事,高端化、年輕化、多元化,甚至跨界進入白酒市場,是它們想講的故事,這個故事動不動聽?從今年以來的股價走勢來看,似乎未儘人意。

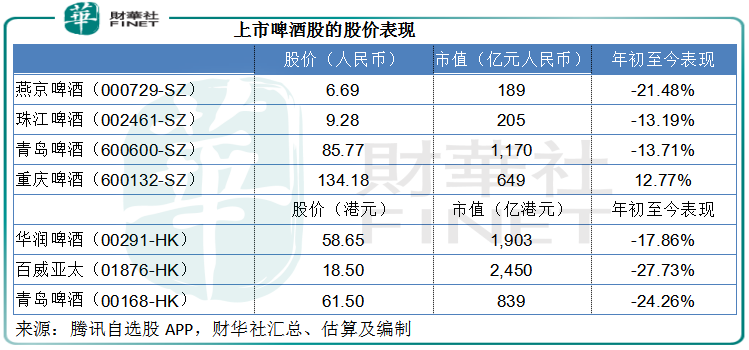

見下表,今年以來,A股和H股上市的啤酒股幾乎全線下跌,唯有重慶啤酒(600132.SH)因為大股東嘉士伯注入啤酒資產而微有盈餘。

既然如此,後市該怎麽看?

產能過剩,行業内卷是硬傷

消費關乎衣食住行,是每天的必需品,所以隨著經濟增長和收入提高,消費應該擁有不斷擴大的市場。

啤酒是高頻次消費,按道理這個市場應該會有不俗的發展空間。

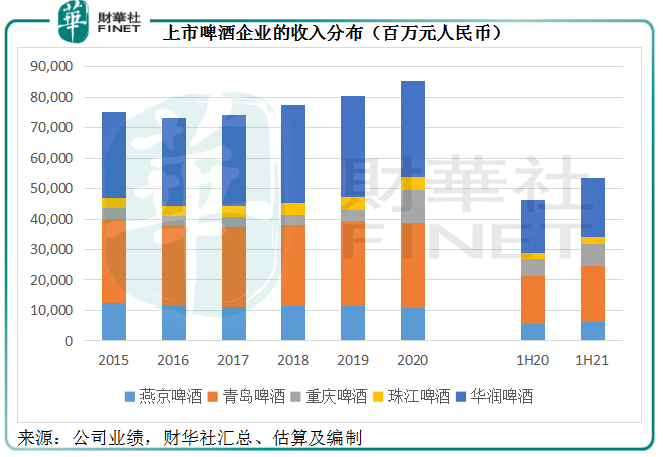

然而,比較上市的啤酒企業五年前業績與當前業績可以發現,它們的收入規模變化不大。

筆者綜合了燕京啤酒(000729.SZ)、重慶啤酒、珠江啤酒(002461.SZ)、青島啤酒(600600.SH, 00168.HK)和華潤啤酒(00291.HK)的2016年至2020年收入,發現這五年它們的合計收入年復合增幅只有3.14%。

見下圖,從2015年至2020年,它們的收入高度並沒有多大的變化,2020年整體有所提高,主要因為重慶啤酒合並了大股東在國内的業務。

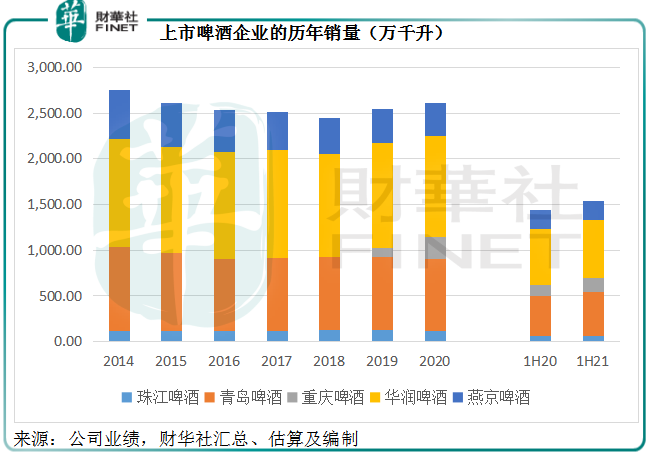

上市啤酒企業這五年的銷量表現基本維持不變,見下圖。

統計局的數據顯示,2016年啤酒產量為4506萬千升,而2020年產量為3411萬千升,五年間下降了24.3%,這其中固然有疫情影響餐飲業消費而導致啤酒消費量減少的因素,但消費模式轉變也是主因——替代品增加,市場對啤酒的需求未必那麽「剛」。

另一方面,中商產業研究院數據顯示,2016年啤酒進口量為64.64萬千升,2020年為58.42萬千升,五年間下降9.62%,低於產量降幅,可見進口量大致上保持穩定。

在啤酒需求容量未見擴大,新來者繼續進入市場,進口量大致維持的情況下,產能過剩成為啤酒商共同面對的大問題。以燕京啤酒為例,其設計產能為900萬千升,實際產能為620萬千升,而2020年的產量只有353.18萬千升,意味著這家老牌啤酒企業的實際產能使用率只有57%。

如何在有限的市場中爭奪最大的市場份額,成為了上市啤酒企業每天需要考慮的問題,它們使儘渾身解數開發新品、絞儘腦汁推出涵蓋高中低三檔消費指標的產品組合、邀請各種流量明星進行市場營銷,正是為了鞏固自己的市場地位。

這些上市啤酒企業努力得出的成果如何?我們且來看看它們的股本回報率(ROE),即股東每一資本投入可獲得的年回報。

ROE比較

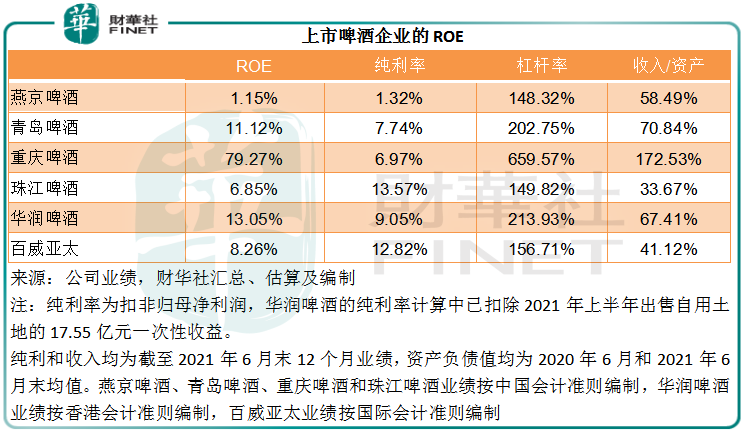

筆者使用上市啤酒企業截至2021年6月末止12個月的收入及盈利水平,以及2020年6月末和2021年6月末的資產負債平均值進行計算,得出重慶啤酒的ROE最高,達到79.27%。

從杜邦公式可知,重慶啤酒的高回報主要因為高槓桿率,其資產與股東應佔權益之比高達6.6倍,意味著股東每一單位的投入能撬動起6.6倍資產,也意味著每一元的資產中,債務就佔了89%,股東需要承擔潛在的債務風險。

從純利率來看,重慶啤酒的表現並不算特别出色,珠江啤酒、華潤啤酒、百威亞太甚至青島啤酒均遠勝。

那麽就盈利能力而言,上市啤酒企業的表現如何?

盈利能力

從以上分析的大形勢可以看到,各上市啤酒企業均各出奇謀獲取消費者的歡心,這包括產品策略、產品組合的優化以及推廣。

筆者發現有三個財務指標對上市啤酒企業的業績影響甚大:

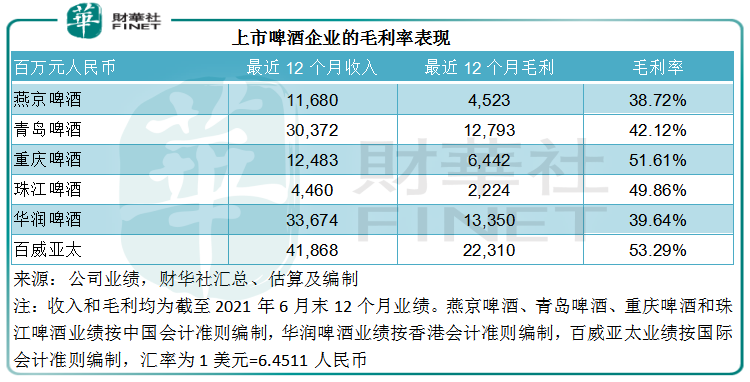

第一個是毛利率。

啤酒企業的主要成本包括啤酒花、大麥、包裝材料等。這些原料的價格變動對於所有啤酒企業的影響基本上一致,舉例來說,大麥價格上漲,對各啤酒企業均會構成影響。

要區分開各啤酒企業毛利率水平(橫向比較),關鍵不是看這些材料的價格表現——當然,這些原材料價格變動,會影響到啤酒企業相對於以往的表現(縱向比較),但在此處我們著眼的是同行比較,暫時忽略此對同行造成一致影響的因素。

啤酒企業的毛利率如何突圍而出?筆者認為主要依靠產品組合的優化:高端產品一般利潤率較高,通過搭配低中高端產品,形成適合自己、對消費者有競爭力的產品組合,保持穩固的毛利率水平。

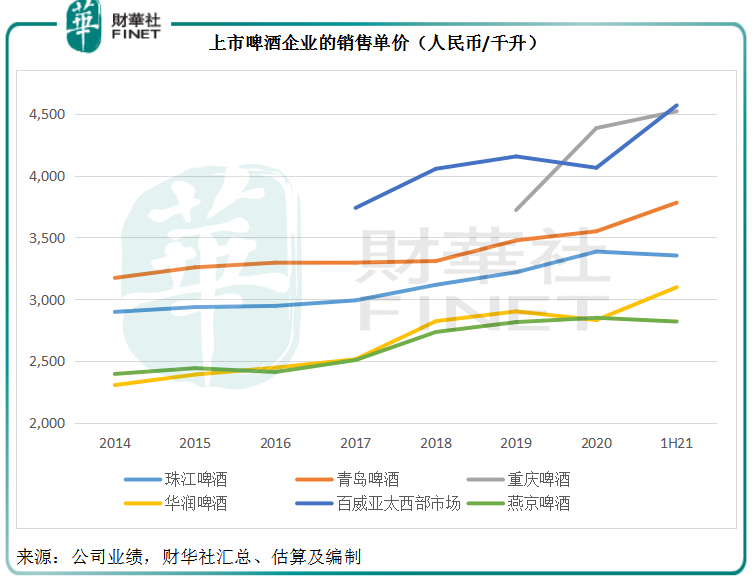

從下表可見,推出較多高端產品的百威亞太,以及在嘉士伯注入内地資產後高端產品組合得以充實的重慶啤酒,毛利率最高。而銷售均價較低的華潤啤酒和燕京啤酒毛利率最低。

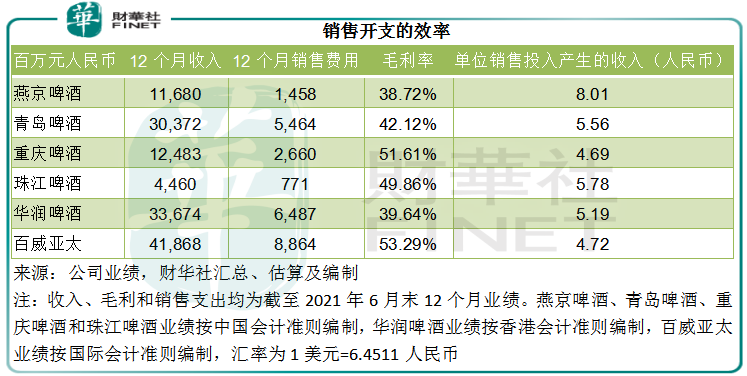

第二個是營銷支出的效率。

在競爭激烈的啤酒消費賽道,市場推廣和營銷是至關重要的投入。在啤酒專題的其他文章中,筆者已多次提到各啤酒企業主要依靠經銷網絡進行銷售,啤酒企業在銷售環節的投入主要有品牌策略的建立和推廣,再將其餘的交由經銷商進行。

所以營銷支出是啤酒企業非常重要的投入。筆者留意到,越是高端化的品牌,所需要的推廣和營銷投入就越高,反之亦然,對於價格較低的低端產品,低價本來就是優勢,所以無需對推廣作出較大投入。

見下表,毛利率越低,每一單位銷售支出投入產生的收入就越高,以燕京啤酒為例,毛利率只有38.72%,為所列上市啤酒企業中的最低,但每一單位銷售支出產生的收入卻最高,達到8.01元人民幣。

為方便大家了解到上市啤酒企業為產品組合優化及品牌營銷投入的大致情況,筆者將反映毛利率表現的運營成本與銷售支出合並在一起。

見下表,儘管華潤啤酒的產品偏低端——毛利率較低,而且產品平均售價也偏低,但它並不吝於廣告、推廣投入,運營成本與銷售支出合共佔收入的比例高達79.62%,這可能與華潤啤酒近年決戰高端的戰略有關,該公司最近推出多款高端產品,而加大對營銷活動的投入,務求在高端領域後來居上。

運營成本與銷售支出合共佔比最低的要數百威亞太和珠江啤酒,這也是它們純利率最高的原因。百威亞太一向高端化,所以毛利率最高,高毛利率在一定程度上緩和了高營銷支出的影響。

珠江啤酒的兩項成本佔比與百威亞太相若,但純利率更高。值得注意的是,珠江啤酒的銷售市場主要面向華南地區,與百威亞太廣闊的銷售市場沒法比,為何它能享有如此高的利潤率?這與下邊要提到的第三個指標有關。

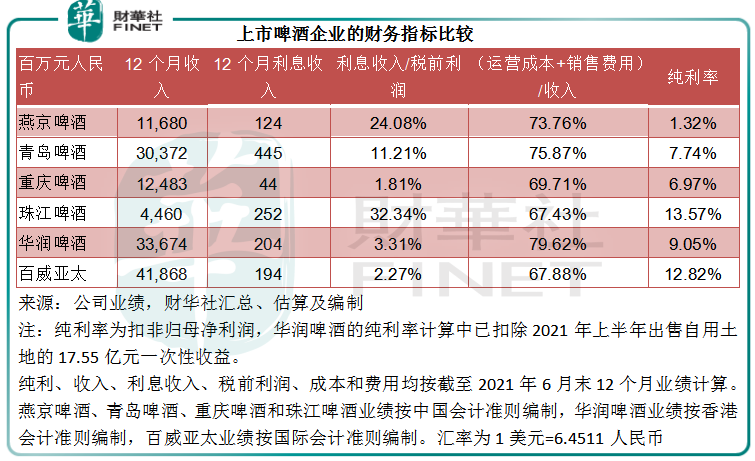

第三個值得留意的財務指標——利息收入。

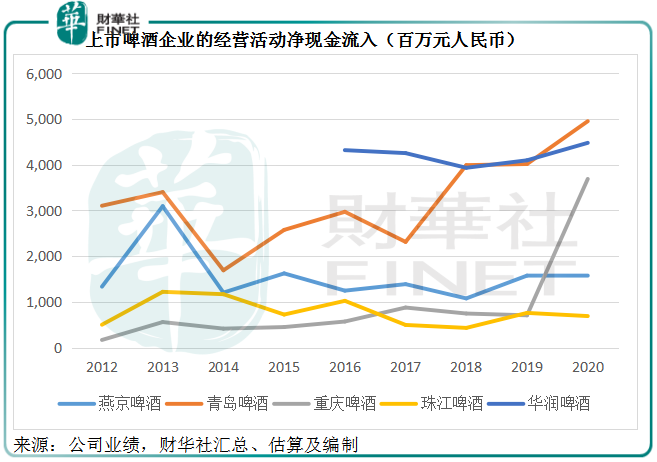

上市啤酒企業身處消費賽道,多年來與經銷商和供應商的磨合,為其提供了有利的營商環境,基本上能保持經營活動淨現金流入,見下圖。

長此以往,累積了一定的現金儲備。

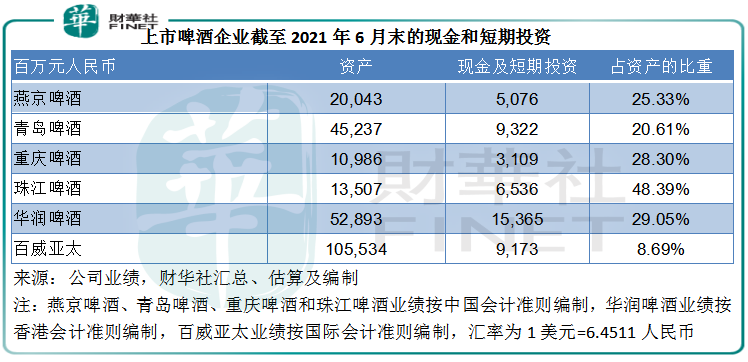

見下表,珠江啤酒持有的現金及短期投資佔總資產比例最高,達到48.39%,所以它的利息收入也較高。從上表可見,該公司最近12個月的利息收入佔稅前利潤的比重高達32.34%。這部分收入除了支付稅項外不會產生别的運營成本,因此也帶起了珠江啤酒的整體盈利表現。

總結

綜上所述,在啤酒消費供應過剩、需求被各種替代消費品分流的市場環境中,上市啤酒企業利用產品組合優化、品牌推廣、財務投資,爭奪市場份額和提升自身的盈利能力,所以它們的營生也並不輕松——這從其收入增幅難形成長期向上趨勢,純利率基本不超過15%可見一斑。

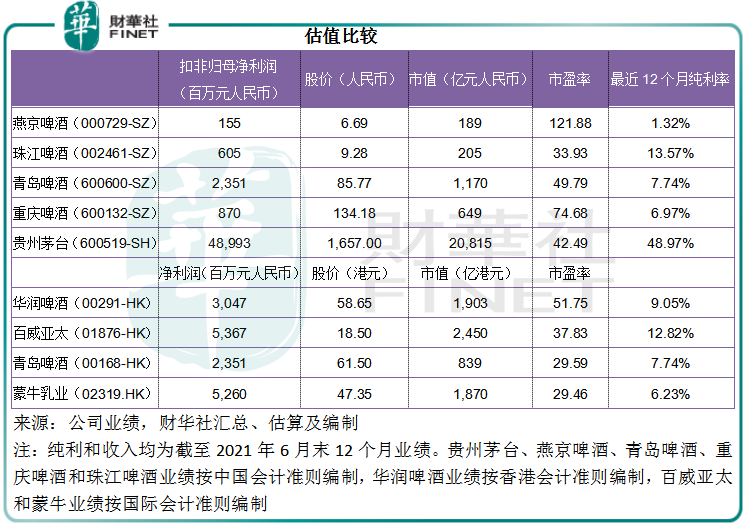

就市盈率估值而言,A股市場給予啤酒股的估值不低,燕京啤酒高達122倍,重慶啤酒高達75倍,遠高於其他消費賽道的龍頭,例如截至2021年6月末12個月純利率高達49%的貴州茅台(600519.SH),按現價1657元人民幣計算,貴茅的市盈率只有42.5倍。

港股方面,啤酒股的市盈率估值或算中肯,最低的青島啤酒為29.59倍,稍微高於蒙牛(02319.HK)的29.46倍(按現價47.35港元及截至2021年6月末12個月淨利潤計算)。蒙牛最近12個月純利率為6.23%,低於青島啤酒的7.74%、華潤啤酒的9.05%和百威亞太的12.82%。

由此可見,雖然A股市場忽略啤酒股已久,所給予的估值信心卻並不低。隨著各上市啤酒企業重視高端化市場的拓展,其毛利率有望進一步提高,但營銷支出恐怕也會加碼,兩相抵消未必能促成更優的純利率,相對於高端白酒的估值,啤酒股當前恐怕欠缺魅力。

毛婷