今年是服裝行業值得銘記的一年,兩個因素的共振,推動了國貨服裝品牌回到較高的景氣度。

一方面,今年上半年國内消費全面復甦,在去年低基數下,服裝行業趁勢進行内功修煉,為業績增長奠定了基礎;另一方面,在各大服裝品牌不斷提升品質的背景下,國人對國貨服裝的消費熱潮不斷增強。鴻星爾克在7月鄭州洪災中的「慷慨解囊」,更是激發了國人對國貨的「野性消費」。

從上半年的經營數據看,我國服裝行業已走出去年同期被「虐哭」的陰霾。統計局數據顯示,今年上半年,服裝鞋帽、針紡織品類商品零售額6738億元,同比大幅增長33.7%,遠高於同期社會消費品零售總額23%的增速。

業績股價雙豐收,淨利率飙升

截至目前,港股及A股服裝上市公司半年報已陸續披露完畢,大部分的企業成績單均頗為靓麗。

根據Wind數據統計,當前港股有超過60家服裝企業,A股則有約40家服裝企業。

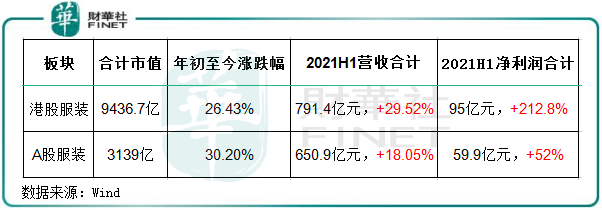

今年上半年,港股及A股服裝板塊迎來業績和股價雙豐收。其中港股服裝板塊年初至今累計漲幅為26.43%,行業營收及淨利潤分别增長29.5%及212.8%;A股服裝板塊年初至今累計漲幅為30.2%,行業營收及淨利潤分别增長18.05%及52%。

隨著板塊股價大幅上漲,港股及A股服裝板塊合計市值也突破1.2萬億元。

與去年不少企業淨利潤遭腰斬、大量店面被迫關閉以及斷臂求生的慘淡景象不同,今年上半年多家服裝品牌業績迎來爆發,淨利潤增速遠超營收增速。港股板塊有李寧(02331.HK)、安踏(02020.HK)和都市麗人(02298.HK)等21家企業報告期内淨利潤增速超過1倍;A股板塊報告期内淨利潤增速翻倍的數量亦達15間,其中童裝龍頭森馬服飾(002563.SZ)上半年淨利潤飙升近30倍,其表示主要是受出售Kidiliz和銷售恢復性增長所致。

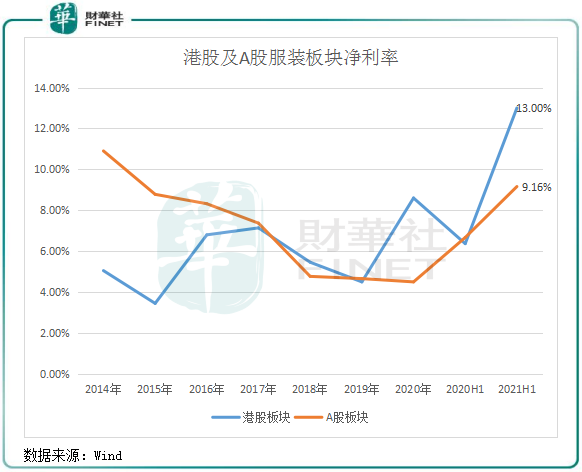

今年上半年,港股服裝板塊淨利率為13%,較上年同期增長6.6個百分點;A股服裝板塊淨利率為9.16%,同比增長2.5個百分點。

本報告期服裝行業淨利率大幅飙升,除了消費復甦外,與各大企業在品牌升級、渠道結構優化及數字化轉型等方面不斷提升整體運營效率有很大關係。在經歷了七八年前的庫存危機後,「運營效率為王」成為各大服裝品牌企業紛紛追求的成功之道。

通過打通線上線下渠道和供應鏈,增強企業智能化和數字化轉型,很多服裝企業線上收入佔比提升,各項費用比重有所下滑,折扣終端也持續改善,因而淨利率得以提升。以休閑服飾領域的太平鳥(603877.SH)為例,太平鳥近幾年改革效果明顯,在收入放量、費用大幅優化的情況下,今年上半年淨利率大幅提升至8.19%,同比增長4.55個百分點,同比2019年同期增長 4.09個百分點。

體育服飾大爆發,男裝、女裝強者恒強

按照消費性質劃分,服裝行業可分為四個主要子行業,分别為男裝、女裝、大眾休閑及體育運動四大類。

該四個領域的服裝子行業各處於不同的發展階段,消費結構、消費方式和消費心理變化均有一定的差異性,導致各領域的競爭格局和增長狀況不儘相同。

體育運動市場已然成為今年以來國内最為火熱的服裝細分領域。受「新疆棉事件」推動,以及國貨崛起中體育運動品牌充當排頭兵的助陣,以安踏、李寧為首的體育運動品牌強勢崛起,市場集中度提升最為迅速。

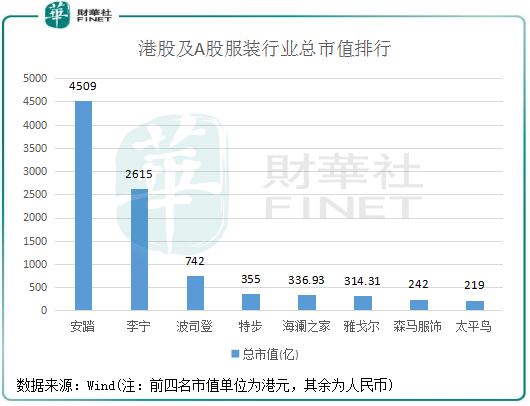

報告期内,安踏、李寧、特步(01368.HK)及361度(00361.HK)「四大金剛」營收和淨利潤均取得高雙位數或三位數增幅,股價則成為港股服裝板塊最亮眼的細分領域。截止9月13日收盤,安踏市值超過4500億港元。

值得注意的是,9月13日收盤,港股及A股服裝企業總市值排名中,前四名有三名是體育運動品牌,足以看出資本市場對體育運動領域的青睐。

男裝方面,男裝市場是我國發展較為成熟的領域,生產、管理、營銷、品牌等各個環節上都是日趨合理和完善,行業競爭格局上正向目前的體育運動市場靠攏。

我國男裝市場規模超過5000億,在這個較為成熟的龐大市場内,強者恒強的格局正在上演,中小企業來說要實現突圍可謂是路途艱難。

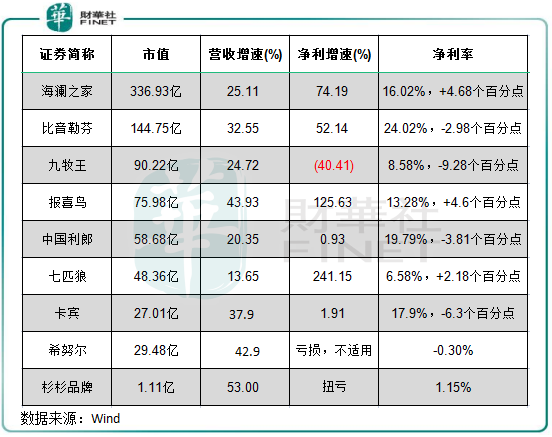

從上半年男裝上市公司業績表現來看,男人的錢也一樣好賺。上半年,大部分男裝企業營收和淨利潤均有不同程度增長。但強者恒強趨勢在加速,海瀾之家、報喜鳥(002154.SZ)、比音勒芬(002832.SZ)和七匹狼(002029.SZ)這幾家頭部企業增長迅猛。

男裝一哥海瀾之家不斷擴充產品矩陣,將「男人的衣櫃」的品牌定位延伸至「全家人的衣櫃」,營收和淨利潤實現高雙位數增幅,各子品牌也在上半年收獲了良好成績,OVV、英氏等其他品牌合計實現收入8.61億元,同比增長35.92%。產品組合優化,也提升了報告期内海瀾之家毛利率及淨利率。

男裝行業利潤增長越來越多地體現在頭部企業,預計未來頭部企業的市場集中度將進一步提升,行業分化也將愈加明顯。

但同時,一些老牌男裝仍尚未走出泥潭。如希努爾(現更名為「雪松發展」)難擋市場衝擊,其開啓了旅遊業務的拓展,並一步步剝離服裝業務。今年上半年,希努爾虧損353萬元,仍未實現盈利。

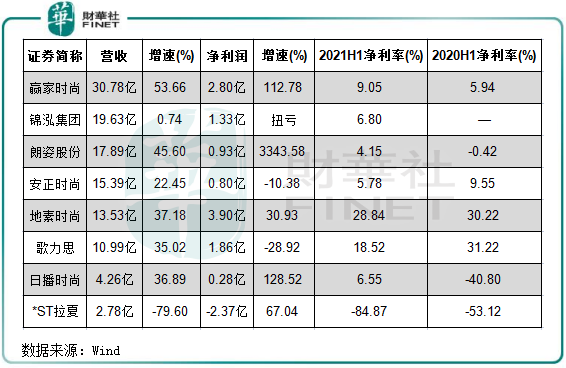

女裝市場規模更為龐大,同時也是競爭最為激烈的領域,呈現多、小、散的格局。在殘酷的競爭重壓下,頭部企業緊跟消費升級趨勢,紛紛進軍中高端女裝或輕奢女裝市場,以在内外品牌「亂鬥」中保證盈利能力和搶佔市場份額。根據Euromonitor數據,2020年我國女裝市場中高端女裝零售額佔比達22.9%,四年時間提升0.5個百分點。

赢家時尚(03709.HK)、朗姿股份(002612.SZ)、地素時尚(603587.SH)等女裝企業近年來中高端女裝業務銷售突出,其中朗姿股份時尚女裝業務上半年收入增幅高達60.55%,帶動總營收增長45.6%。

而拉夏貝爾(06116.HK)已經連續三個會計年度(2018年-2020年)扣除非經常性損益的淨利潤為負值。數據顯示,2021年上半年,公司實現營業收入2.78億元,同比大幅度下降近8成;上半年淨虧損約為2.4億元,仍未能扭虧為盈。

大眾休閑服裝上市公司以太平鳥(603877.SH)、森馬服飾(002563.SZ)和美邦服飾(002269.SZ)為主,太平鳥和森馬服飾這兩家頭部企業上半年業績大幅復甦,盈利能力快速提升。通過聚焦時尚服飾,加碼線上零售,該幾家企業品牌力和產品力明顯提升。

總結:我國服裝市場的各子行業均處於不同的發展階段,但消費升級趨勢下高品質成為各大品牌紛紛轉型的方向。「新疆棉事件」以及國貨崛起背景,表明我國服裝市場活力不減,在對陣國際品牌中,產品力和品牌力提升顯著,消費者越來越願意為品質和品牌的產品支付溢價。

從上半年服裝行業的業績和經營數據來看,各子行業的龍頭企業競爭力不斷增強,規模型品牌已經形成了從高端到大眾全覆蓋的完整的產品矩陣,並逐漸赢得了國人的認同。這也是國貨與國際品牌站在同一舞台上角逐國内大市場的苗頭,在這弱肉強食的時代,優質的子行業企業值得我們繼續關注。

作者:遙遠