國内大型險企公佈的2021年上半年業績都顯示了一個現象:過去貢獻了大部分收入的傳統代理人渠道正在縮減。

中國平安(601318.SH, 02318.HK)月均代理人數量同比下降15.2%;中國人壽(601628.SH, 02628.HK)個險銷售人力較2020年末縮減了16.5%;中國太保(601601.SH, 02601.HK)月均保險營銷員人數較2020年末下降了16.3%;中國人保(601319.SH)的「大個險」營銷員和健康險個險營銷員人數分别較上年末下降了40%和42%;新華保險(601336.SH, 01336.HK)個險代理人規模較2020年末縮減了27.23%。

按道理,這應該有利於第三方保險經紀和代理機構,尤其擁有成熟線上業務的平台企業。這些平台為消費者提供更多保險產品選擇,方便有潛在保險需求的消費者自行建立符合自己要求的保險組合方案。在代理人流失的時候,這些平台或可通過與承保商的合作、招納前代理人、自身的營銷,爭取傳統渠道的生意。

前國内最大的籌款平台水滴(WDH.US)就是這樣的平台,目前其主要的收入來源是為保險商提供保險經紀服務,通過銷售承保人的保單賺取佣金收入。據其招股書,按壽險和健康險的首年保費計算,水滴為國内最大的獨立第三方保險平台。

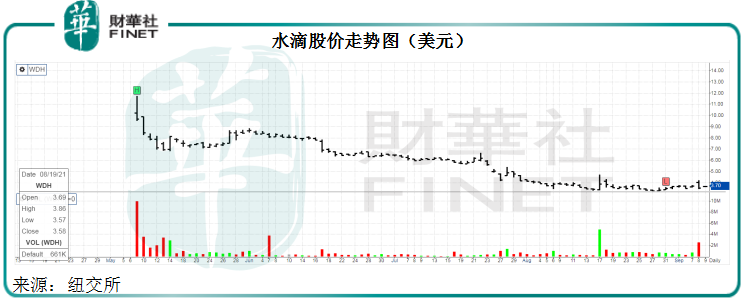

然而,這並沒有為其爭取到投資者的認同,自2021年5月7日在紐交所上市以來,水滴的股價一路向下,現價3.54美元較招股價12美元低了70.5%,當前市值13.95億美元,較其上市前的估值大約47億美元整整縮水了七成。

除了監管風險之外,到底是什麽原因讓水滴如此不被看好?

水滴的背景

水滴最為人所知的是它最開始時的網絡互助社群平台——2016年7月推出的水滴籌平台——為經濟困難的大病患者提供免費籌款服務,這一平台起到用戶教育的作用,讓數百萬用戶了解到保險的重要性,為後來的保險經紀和代理業務發展奠定了基礎。

2019年9月,該公司收購水滴保險經紀,開始從事保險經紀業務,並在2017年推出水滴保平台,從事線上保險經紀業務。其後於2020年收購泰瑞保險代理,從事保險代理業務。保險經紀和代理業務構成了水滴公司當前大部分收入來源。

由於上述的水滴互助平台收取用戶的前置資金後形成資金池,增加了管理不到位而擅自挪用資金的風險,被要求納入監管的呼聲高漲,水滴互助平台於2021年3月終止。這些内容在招股書中已有詳述,並不構成未知風險,所以並非導致其股價表現不振的原因,或許應該從它的基本面找原因。

該公司剛剛公佈的上市後首份半年業績或可讓我們一窺究竟。

收入增長,虧損卻擴大

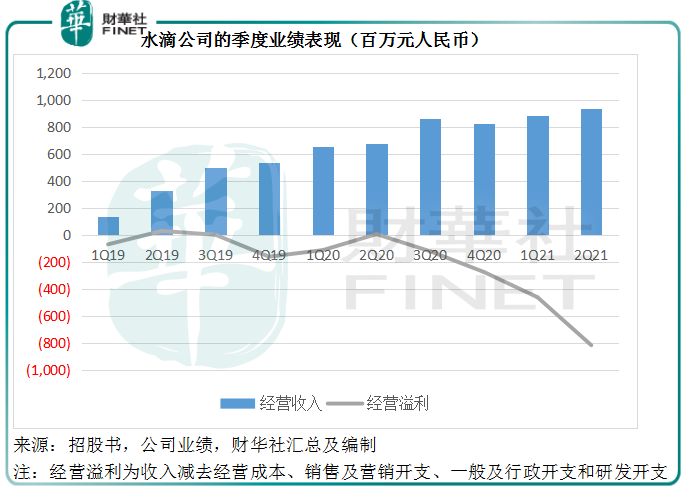

2021年上半年,水滴的半年收入同比增長36.57%,至18.23億元(單位人民幣,下同),普通股股東應佔淨虧損為11.78億元,遠高於上年同期的3.94億元,主要受第二季虧損擴大拖累。

2021年第2季,水滴季度收入同比增長37.97%,至9.39億元。扣除2021年3月關閉互助平台的影響後,經調整淨經營收入實際按年增長44.4%。

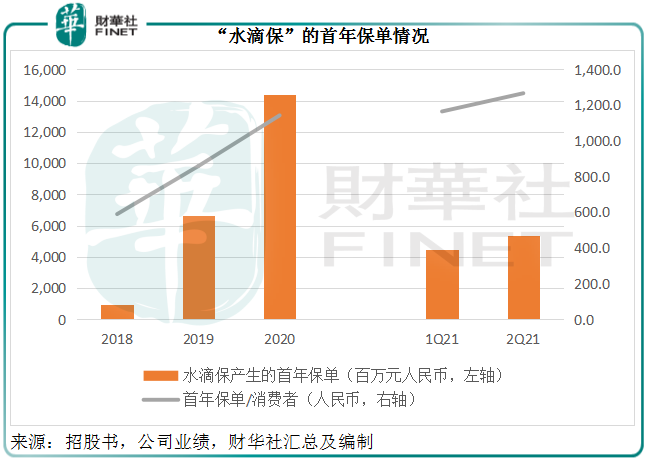

從經營數據來看,第2季表現其實不錯:「水滴保」的首年保費同比增長94.1%,至53.57億元。累計付費客戶數目和每位客戶的首年保費都有強勁增長。

2021年6月末的累計付費客戶數達到24.9百萬,較2021年3月末增加了3百萬,較2020年末增加了5.7百萬。每名消費者的首年保單金額按年增長26.9%(或按季增長8.8%),至1,267元。見下圖。

截至2021年6月30日,其平台上提供275款保險產品,對比第1季期末240款和2020年末200款均有增加。據該公司,有超過90%的首年保費來自獨家定制的保險產品,而且以產品組合來看,重大疾病保險的首年保費同比大增1.2倍,這反映其產品有獨家吸引力,且該公司可受惠於重大疾病保險監管變化所帶來的利好。

然而,有利的經營表現和強勁的收入增長,並沒有改善其虧損狀況。水滴第二季的股東應佔淨虧損達到了6.56億元,而上年同期的淨虧損只有1.9萬元。

即使扣除以股代薪支出、匯兌損益等非持續經營項目,其2021年第2季經調整淨虧損仍高達5.7億元,相較上年同期為淨利潤8983萬元。

之所以招致如此巨額的虧損,主要因為成本和支出的大幅增加,遠超收入增幅。

第2季的經營成本同比大增63.6%,主要因為保險代理團隊擴大導致支出增加、專業和外包客戶服務費增加,也就是說,其招徕客戶的成本顯著上升。

另外,經營開支的增幅更驚人,其中銷售和營銷開支同比大增2.7倍,達到12.45億元,甚至超出了9.39億元的收入規模!該公司解釋,主要因為加快業務擴張和品牌促銷而增加第三方流量渠道的營銷支出,這一增幅高達7.346億元,相當於其收入的78.2%。

由此可見,強勁的收入增長伴隨著超越收入規模的成本和營銷支出,代價不菲。這些付出能否推動未來的增長尚是未知之數。不過,水滴的首席財務官表示,會在第三季改善其成本結構,優化經營管理及嚴控成本,調整預算計劃,並表示會大幅削減銷售和營銷支出。

筆者擔心,在傳統保險商優化代理人團隊、優化產品和渠道、通過壽險改革提升整體效率,以及來自線上線下第三方經紀的激烈競爭下,削減營銷支出的水滴未必能保持其收入增長優勢。

該公司在其第三季業績指引中也提到,「水滴保」的季度首年保費或介於43億元至46億元之間,而其2021年第1季及第2季的首年保費可是分别達到44.69億元和53.57億元的,這一指引或顯示出其第3季表現沒有多大吸引力——畢竟從其過往的第三季業績來看,收入規模顯著優於前兩季,而這一指引首年保費預測卻低於大致與第1季相若,而低於第2季,並非利好信號。

由此可見,其短期業務前景展望不算樂觀,也難怪股價在公佈業績後先漲後跌,當日收市跌5.09%。

還有希望嗎?

隨著人們可支配收入的增加,對理財產品的需求也將上升,這或促使投資者提高對財務和風險規劃的認知,擴大對多元產品的了解和需求,這對於以提供多樣化產品取勝的第三方平台而言,應是一大機遇。

傳統的保險代理人模式正在發生變化。代理人模式是否會轉向經紀平台模式?對第三方經紀平台會帶來怎樣的變化,這些都值得期待。

所以金融服務市場正向著更專業、更多元、更全面的方向發展,對於水滴這樣的技術平台而言,是值得把握的機遇,只是從其最新的業績可以看出,該公司的財務展望並不理想,盈利可預見性仍較低,這無疑持續對其股價施加壓力。

水滴在季度業績中同時表示,董事會已經批準一項回購計劃:計劃在未來12個月,以自有現金回購總額不超過5000萬美元的美國存託股(相當於其當前市值13.95億美元的3.6%),這距離其首次公開招股籌資3.6億美元僅僅過了四個月。

當然,水滴目前所持有的現金是充裕的,足以應付回購:截至2021年6月30日,該公司持有現金8.93億元(約合1.38億美元),以及23.43億元短期投資,高於包括6.05億元保單應付款在内的總負債15.39億元。

只是,IPO籌得的資金都還沒大展拳腳就展開回購,多少帶點無奈。不過,考慮到當前股價偏低,此時回購或為現有股東帶來更大的實益,應是可取之舉。但願行業成長和回購能為水滴的重新啓航奠定基礎。

毛婷