前言:

八月立秋已過,資本市場上市公司緊鑼密鼓進入比拼2021年中期成績單的時候。

在已披露2021年中期業績的上市公司中,部分上市物管企業延續了良好的勢頭,經營業績保持高雙位數增長。其中,成渝經濟圈物管領軍者之一的新希望服務(03658.HK)2021年中期業績實現了跨越式增長,交出了一份超市場預期的成績單。

上市首份財報:營收及淨利潤創新高,品牌影響力逐步提升

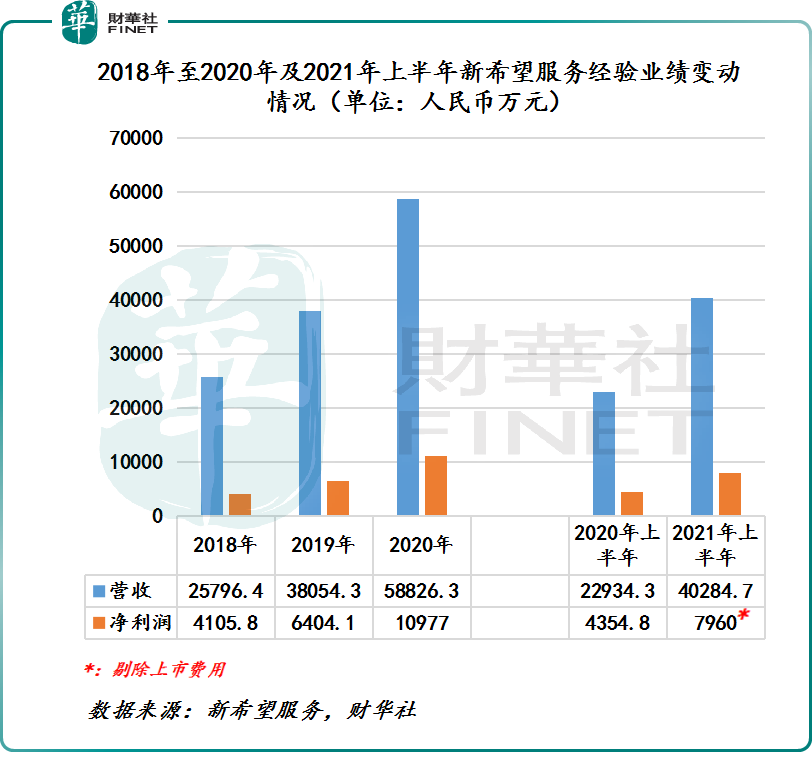

2021年上半年,新希望服務營收為人民幣4.03億元(單位下同),同比增長75.7%,淨利潤為5,890萬元,同比增長35.2%,剔除上市開支帶來一次性影響,淨利潤為7,960萬元(剔除上市費用後),同比增長82.8%,業績增速讓人驚歎。

值得注意的是,新希望服務2021年上半年經營業績取得亮眼表現的背後,公司的綜合實力及認可度不斷提升,連續入選中指院的「2021年中國物業服務百強企業」和易居房地產研究院的「2021物業服務力百強企業」,品牌影響力及認可度在行業中日益增強。

業績高速增長背後:四大主營業務齊頭並進,生活服務一騎絕塵

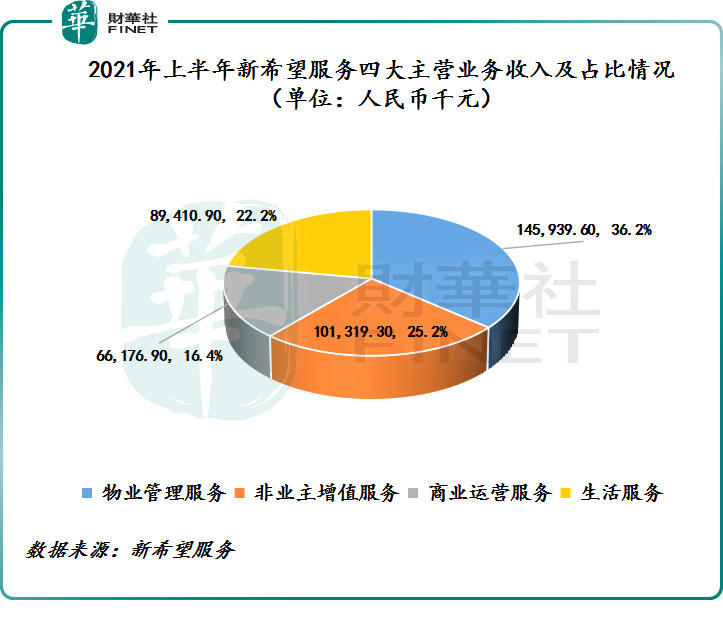

新希望服務2021上半年在收入規模高速前行的情況下,也保持了盈利水平的穩健上升,實屬難得。從新希望服務的主營業務表現來看,這樣的情況雖然超出市場預期,卻有紮實的商業邏輯支撐。

就物管業務而言,作為新希望服務基本盤,一直以來都是公司業績實現高速增長的主要驅動力。物管業務除了從事住宅物業管理外,還為購物中心、寫字樓、公共設施等非住宅物業提供管理服務。

正是基於多樣化的在管物業組合及客戶群,隨著在管規模的增長,新希望服務多元的收入、業績彈性及成長空間亦水漲船高。

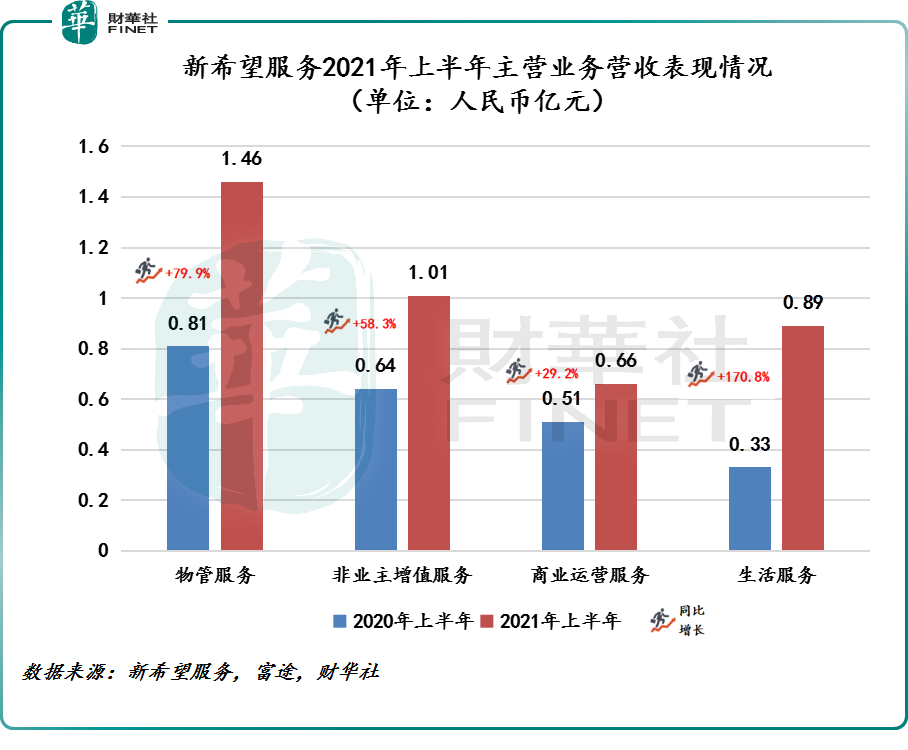

2021年上半年,新希望服務住宅物業收入為8,429萬元,同比增長74.9%,非住宅物業收入為6,165萬元,同比增長87.4%。在住宅物業及非住宅物業雙輪驅動之下,物管業務上半年營收同比增長79.9%至14,594萬元。

就非業主增值服務而言,主要是為房企提供案場管理服務、初步規劃及設計咨詢、交付前及維修與保養服務及其他服務等。近些年,新希望服務的非業主增值服務業績增速穩健,保持高雙位數增長。2021年上半年即收入為10,132萬元,同比增長58.3%。

就商業運營服務而言,市場研究及定位與開業準備服務近些年增速非常可觀,是商業運營服務業績高增長的主要驅動力之一。

2021年上半年,商業運營服務收入同比增長29.2%至6,618萬元,其中市場研究及定位與開業準備服務收入佔比由2020年上半年3.7%增加至2021年上半年16.6%。這主要由於2021年新開項目的研策及開辦費收入、舊項目升級改造定位收入增長所致。

就生活服務而言,可以看到,新希望服務通過逐步整合新希望集團資源和自身優勢,做大做強這一板塊,而該業務已經發展為新希望服務新的業務增長點及重要盈利點,主要提供較高毛利率且成長空間巨大的社區生活服務、社區資產管理服務、線上及線下零售服務及餐飲服務、營銷活動組織服務及社區空間運營服務。

2021年上半年,生活服務收入為8,941萬元,同比增長170.8%,毛利率為46.5%,提升了13.3個百分點。生活服務業務收入及毛利率能有如此之高的提升,要得益於傳統社區生活服務和社區資產管理服務保持高速增長,以及新業務零售及餐飲服務在2021年上半年取得突破性業務進展所致。

2021年上半年,社區資產管理服務同比增加219.9%至1,490萬元,社區生活服務收入同比增長220.1%至3,645萬元,均取得倍增。

不僅如此,今年生活服務最大亮點是新希望服務積極探索開發社區空間資源,加大業務開發力度,催生了另一個業務增長點。2021年上半年,在線及線下零售服務及餐飲服務收入同比增長86.3%至1,880萬元,主要原因在於新希望服務2020年積極擴大市場份額,在2021年相應實現快速增長。

在物管行業拼規模化的時代里,新希望服務秉承深耕中國都市圈及城市群的戰略,尤其在大本營成渝經濟圈及華東地區的一線、新一線及二線等發展潛力巨大的城市,依託多樣化且高質量的生活服務,規模實力取得質的飛躍。

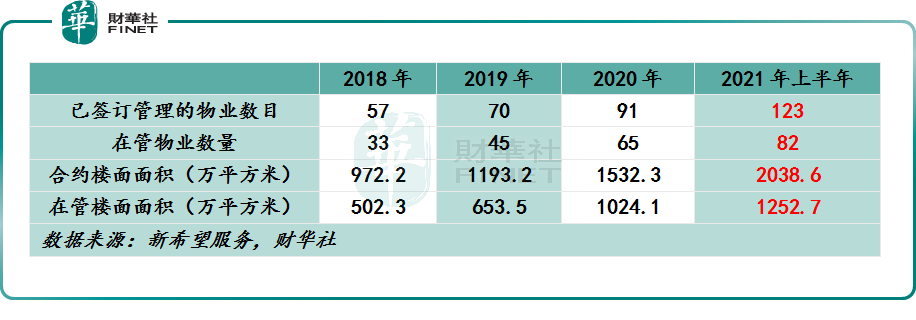

截至2021年6月30日,新希望服務已經將物業管理服務的地域覆蓋擴大至國内18個城市,在管物業項目共82個,同比增長67.3%,總在管樓面面積約為1,252.7萬平方米,同比增長79.7%。其中,來自西南區域和華東地區的在管樓面面積分别約佔總在管樓面積的50.2%和32.1%。

此外,上半年新希望服務合約樓面面積首度突破2,000萬平的規模大關,已簽約項目首度破百。據2021年中期財報顯示,截止2021年6月30日,新希望服務已訂約管理123個項目,同比增長51.9%,總合約樓面面積為2,038.6萬平方米,同比增長51.4%。

尾語:

可以預見的是,隨著新希望服務在管規模持續增長,各大主營業務協同發展將漸入佳境,多元優勢將逐步釋放公司内在價值。屆時,隨著2021年上半年物管行業良好經營數據陸續公佈,物管板塊投資情緒逐步回歸正面,擁有強勁外拓能力、高業績增長且低估值的新希望服務勢必會迎來戴維斯雙擊,持續獲得市場關注及認可。

文:花榮