《反壟斷法》實施以來第一起!

7月24日,市場監管總局依法對騰訊處以50萬元罰款,並責令騰訊於30日内解除已達成的音樂作品、錄音制品等具有排他性的版權協議。

騰訊收購中國音樂集團涉嫌違法實施經營者集中行為處罰落地,成為我國《反壟斷法》實施以來對違法實施經營者集中採取必要措施恢復市場競爭狀態的第一起案件。

放棄版權獨家對於整個音樂行業來說可謂一大利好。壟斷限制了競爭活力,而一旦音樂行業主要生產要素「音樂」資源成為一種低成本獲取的生產成本,行業進入壁壘、競爭壁壘將大大降低,音樂行業「百家爭鳴、百花齊放」的盛景將更有利於國内音樂領域的創新。

而另一面,騰訊音樂及騰訊下跌的股價似乎又暗含市場在抛棄騰訊。其實此次處罰並未要求拆分,騰訊音樂得以保全大體。

而隨著中國在線音樂領域的重要監管實錘落下,騰訊音樂也將受到類似台風「煙花」登陸般的巨大影響,騰訊音樂如何捍衛自己的音樂娛樂王國?中國在線音樂市場又將迎來怎樣的局面?

監管在路上,強強聯合需謹慎

7月24日,國家市場監管總局官網放出一則處罰信息,責令騰訊三十日内解除獨家音樂版權、停止高額預付金等版權費用支付方式、無正當理由不得要求上遊版權方給予其優於競爭對手的條件等恢復市場競爭狀態的措施。

此外,騰訊還需於三年内每年向市場監管總局報告履行義務情況,並接受市場監管總局依法嚴格監督。

監管重錘再次砸向中國互聯網巨頭騰訊。而此一事項的調查則是源於騰訊於2016年7月收購中國音樂集團股權。

2016年騰訊的這場強強聯合甚至以小博大讓人歎為觀止。中國音樂集團旗下擁有「酷狗音樂」和「酷我音樂」兩大在線音樂品牌,2016年騰訊約30%的市場份額尚不及中國音樂集團約40%的市場份額。

2016年7月12日,騰訊將旗下QQ音樂業務投入中國音樂集團,獲得後者61.64%股權,取得對中國音樂集團的單獨控制權。

拿下中國音樂集團的股權後,組建騰訊音樂娛樂集團(以下簡稱騰訊音樂),成就騰訊音樂霸主地位,並順利於2018年在紐交所成功上市,股票代碼(TME.US),開盤價14.10美元,較13美元的發行價上漲8.5%,當日報收14美元,市值為228.94億美元。

成為互聯網音樂第一股的騰訊音樂或許怎麽也沒有想到,監管會秋後算賬。根據市場監管總局披露的數據,2016年雙方交易完成後,以音樂版權核心資源佔有率計算,騰訊和中國音樂集團的曲庫數量分别為1210萬、821萬,其中獨家曲庫為314萬、130萬,曲庫和獨家資源的市場佔有率均超過80%。

該筆交易構成違法實施的經營者集中,且可能具有排除、限制競爭的效果,成為我國《反壟斷法》實施以來對違法實施經營者集中採取必要措施恢復市場競爭狀態的第一起案件。

對於騰訊音樂來說,罰款並不是最大的壓力,解除獨家版權協議才是,這項行政處罰將對公司發展帶來何種影響?

獨家版權成過往,版權的「坑」可以終止

曾經的在線音樂市場,得版權者得天下。

2014年,周傑倫聯手QQ音樂發行中國第一張音樂數字專輯《哎呦,不錯哦》,林俊傑、蔡徐坤等人也紛紛加入,在線音樂平台搶了實體唱片公司的生意。

背靠騰訊巨大流量,QQ音樂的宣發成為一大殺手锏:APP開屏、banner位、歌單、人工智能帶來的算法推薦等手段,能讓作品迅速「出圈」,這是實體產品公司不具有的優勢。

對上遊版權的介入也讓QQ音樂等在線音樂平台版權意識開始升溫,版權就是核心產品,代表著更多收入轉化可能,代表著用戶留存,是核心競爭力。

而2016年,騰訊操盤的與中國音樂集團合並,更是對版權資源的一種掠奪。中國音樂集團業務不僅包括網絡音樂平台,還包括唱片公司出版業務、版權代理業務等。

在巨頭操盤下,騰訊音樂橫空出世,佔儘優勢資源,曲庫和獨家資源的市場佔有率均超過80%,並且擁有周傑倫、劉德華、五月天、容祖兒、周深等一眾優質歌手獨家版權,其中還包含有華納、環球、索尼、英皇娛樂、福茂唱片等版權代理,正版内容生態方面騰訊音樂全面領先,可謂「吃儘穿絕」。

業務上的壓倒性優勢,讓騰訊音樂保持業績穩定。除了2018年第四季度公司歸屬於股東的淨虧損8.75億元。而該季虧損源於上市相關的一次性支出15.2億元,涉及發行給華納音樂集團和索尼音樂娛樂等唱片合作夥伴的股票費用。

對比騰訊音樂主要行業競爭對手,正在港股上市的網易雲音樂至今業績仍在虧損當中。Wind數據顯示,2018-2020年,公司淨利潤虧損分别達20.06億元、20.16億元、29.51億元。

而網易雲音樂虧損的一個重要原因就是公司需要向音樂廠牌等内容合作者支付的授權費,以及向直播表演者及其直播公會支付收入分成費,是為内容服務成本支出。2018-2020年,公司分别產生收入成本25億元、34億元及55億元,佔當期總收入的比例分别約為172%、123%、98%,比例十分誇張。

騰訊音樂也在内容上加大投入,其内容成本上升導致營業成本快速增加。2019-2020年,騰訊音樂營業總支出分别約為215億元、254億元,分别同比增長37%、18%,分别大於同期營收增速34%和15%。

財務成本高企背後,是市場上騰訊音樂與網易雲的暗戰。

據公開報道,2018年4月,因為未能與周傑倫完成版權續簽,網易雲不得已下架其所有歌曲,導致將近15%的網易雲用戶轉投QQ音樂。

網易創始人丁磊認為,一些公司控制市場,每年版權的租賃成本被擡的很高,對整個中國的在線音樂發展產生了一些負面作用。

如果說上述這句話只是他針對友商的不滿,那麽在2020年3月舉辦的財報會議上再次炮轟音樂版權市場,直接表達對唱片公司華納、索尼、環球獨家銷售模式不滿,在同行的爭相購買下,一些版權成本超過合理價格。

網易雲音樂於2013年成立,雖然和騰訊音樂一樣出生於互聯網大家,但網易雲的版權規模遠遜於騰訊音樂。

據前瞻產業研究院數據,網易雲音樂擁有正版曲目授權超3000萬首,不及騰訊音樂的超4000萬首;網易雲音樂代理版權來自華納、環球、索尼、滾石等,而騰訊音樂代理版權不僅來自華納、環球、索尼,還有英皇娛樂、福茂唱片等。

騰訊音樂跟主要競爭對手網易雲音樂的糾紛也反映了國内在線音樂市場日漸喪失競爭活力的一面。

字節跳動入局,在線音樂迎新格局

此次監管重拳出擊,對騰訊音樂影響較大。

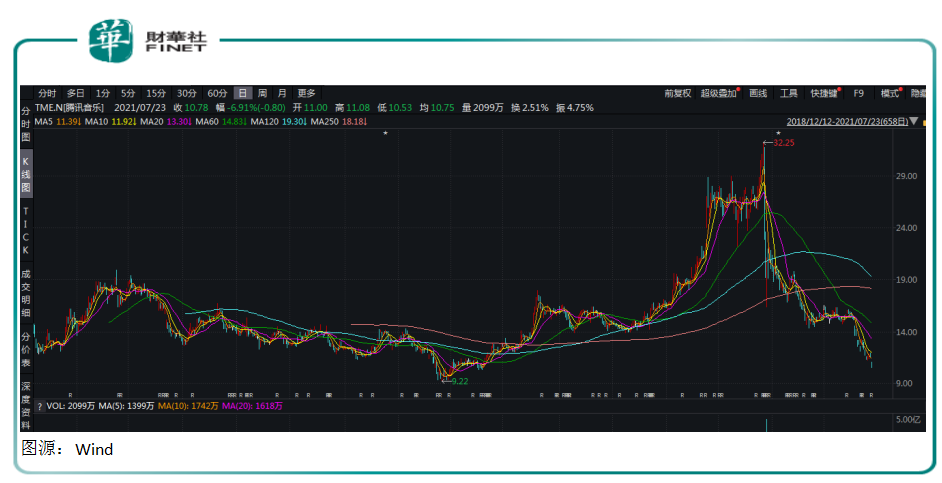

自今年被納入反壟斷調查後,年初迄今公司股價已經跌去約44%,其中近20日跌幅約為31%。

受連帶影響,騰訊控股早盤收跌6.52%,股價跌破500港元,市值蒸發3320億港元(約合人民幣2770億元)。

二級市場的動蕩在騰訊音樂業務發展沒有明朗之前,恐怕還要處於震蕩區間。除二級市場,要騰訊音樂放棄獨家版權,更多影響還是體現在業務上。

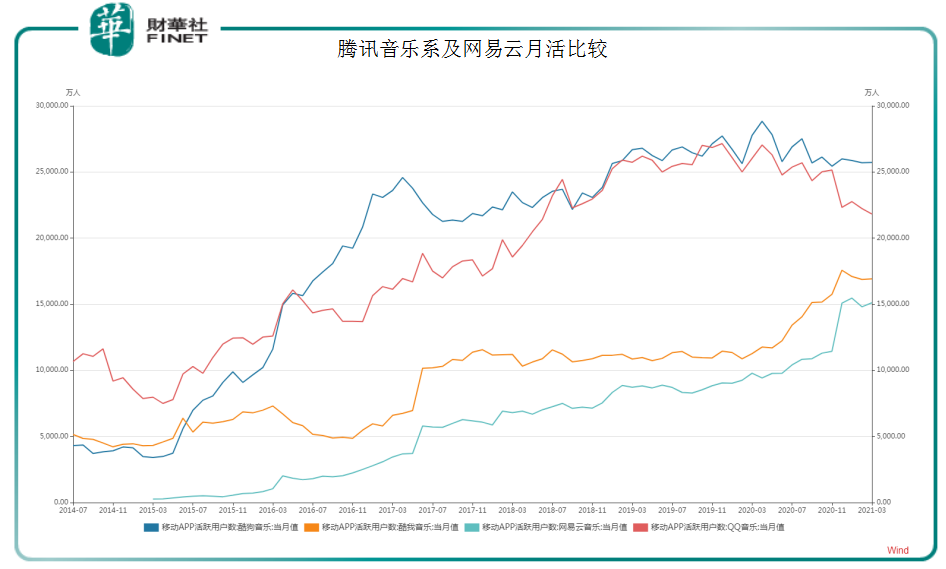

此前騰訊音樂借助強大的版權資源,在業務、業績上處於行業絕對領先優勢。公司三大音樂品牌酷狗音樂、酷我音樂、QQ音樂月活均碾壓網易雲音樂。不過進入2021年,這個剪刀差似乎有收窄趨勢。

而監管此次督促騰訊放棄獨家版權,對於整個音樂行業再發展是一大利好。壟斷限制了競爭活力,而一旦音樂行業主要生產要素「音樂」資源成為一種低成本獲取的生產成本,行業進入壁壘、競爭壁壘將大大降低,音樂行業「百家爭鳴、百花齊放」的盛景將更有利於國内音樂領域的創新。

此外,單曲循環已經不是用戶的最愛,音樂+才是Z世代的動感音符。尤其是與人氣平台短視頻與音樂的完美融合,讓「音樂+短視頻」成為音樂、短視頻平台短劍相接的領域。2021年字節跳動已成立音樂事業部,對抖音音樂依舊海内外音樂進行佈局。

反過來,對騰訊音樂不一定是壞事。雖然放棄了獨家版權,但對於騰訊音樂這樣已經跟客戶形成一定黏性的大平台來說,競爭優勢仍在。

由於騰訊音樂早就在佈局音樂+業務,在2020年,其以内容社區、直播等為基礎的社交娛樂業務佔騰訊音樂的營收比重已增至66.9%,成為公司營收增長的重要驅動力。

此外,不再競購獨家版權,也可以讓音樂版權費用回歸合理區間,減少騰訊内容投入,進而降低公司營業成本。

上海證券認為,此次處罰不涉及騰訊音樂的拆分,是相對溫和的處罰手段,充分考慮到了監管措施對二級市場可能產生的重大影響。

得以保全大體的騰訊音樂未來需要加碼業務創新,探索更為多元的商業化模式。