中國火鍋連鎖店品牌海底撈(06862.HK)周末發佈了業績預告,預期於2021年上半年扭虧為盈,收入將按年增長約1.04倍,至200億元(單位人民幣,下同),淨利潤有望達到80百萬元至1億元,而上年同期為淨虧損9.65億元。

該公司亦在公告中指出,儘管上半年業績由虧轉盈,但該等業績並未達到管理層預期,這反映其内部管理、運營需要努力改正和改善。其他原因還包括:1)2020年下半年和2021年上半年新開較多門店,相關支出增加;2)2020年下半年和2021年上半年新開門店達到首次盈虧平衡並實現現金投資回報的時間長於過往;以及3)海外門店營運仍受到疫情的持續影響。

受此消息拖累,海底撈股價下挫16.69%,收報34.70港元,市值單日蒸發379億港元;與此同時,海底撈大股東張勇持有顯著權益的海底撈調味料供應商頤海國際(01579.HK),股價下挫11.82%,收報45.50港元;另一火鍋連鎖品牌呷哺呷哺(00520.HK)亦下挫13.78%,收報6.76港元。

增收不增利

2020年,全球新冠疫情,餐飲業遭受的打擊最為嚴重,海底撈等火鍋專營店也不會例外。

2020年第一季疫情最為嚴重的時候,海底撈的全國門店曾一度全面關閉,就算後來逐步重開,由於防疫、控疫需要,門店的使用率低於正常時期,再加上防控所需物品的支出增加了運營成本、開工不足但員工成本高企,再加上為顧客提供的優惠,其上半年收入下降同時成本支出或在預期之内。

值得注意的是在2020年上半年,海底撈的開店速度並未停止。截至2020年6月末,該公司的内地門店數由2019年末的716家增至868家,半年淨增152家;内地以外門店達到67家,淨增15家;合計門店數達到935家,半年淨增167家。相比之下,沒有受到疫情影響的2019上半年和2019年下半年淨增門店數分别為127家和175家。

在收入銳減、運營開支增加、開店速度並未放緩的拖累下,海底撈於去年受疫情影響最嚴重的上半年,收入同比下降16.54%,至97.61億元;毛利率按年下降2.6個百分點,至55.5%;並在上市以來首次產生半年虧損9.65億元,相較2019年上半年為淨利潤9.11億元。

所以,2021年上半年的業績預告中預計實現扭虧為盈,主要還是因為2020年上半年的低基數,但相對於其疫情之前的表現,最新業績顯然未如理想。

若按其所提供的數據計算,2021年上半年的淨利潤較2019年上半年低89%以上,較2020年下半年低92%。

不過200億元的收入指引倒是創出了上市以來的半年收入新高。

為什麽會出現這種增收不增利的情況?

新店神話不再?

如前文所述,在受到疫情影響的2020年上半年,海底撈仍繼續大幅擴張餐廳組合。

到2020年末,品牌連鎖店的内地和内地以外地區的餐廳數分别達到1205家和93家,分别較六個月前淨增337家和26家,合共淨增363家,餐廳總數達到1298家。

下半年淨增的餐廳數目比2019年全年新增的餐廳總數302家還要高出61家,是上半年淨增門店數的兩倍以上。可見,疫情並沒有阻擋海底撈擴張的步伐。

在2018年的上市招股書中,海底撈提到,其餐廳一般在1-3個月内大致首次盈虧平衡,而2015年和2016年的大部分餐廳在6-13個月内就能實現現金投資回報,相比之下,行内的主要中餐品牌通常需要3-6個月實現盈虧平衡,15-20個月達至現金投資回報。

也就是說,海底撈的新店最快1個月就能實現收支平衡,回本時間比其他中餐館要早至少7個月。

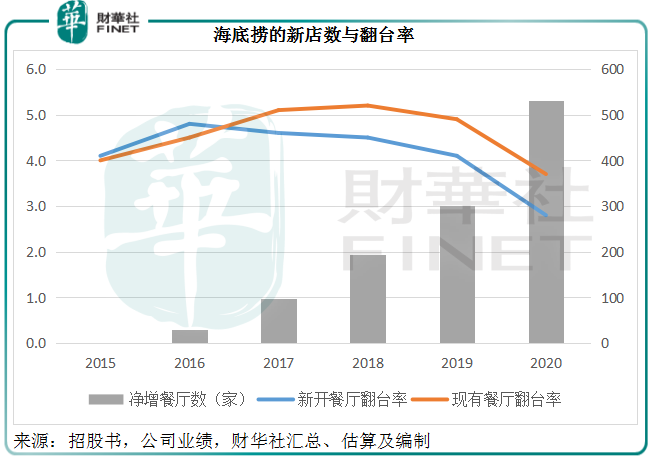

無疑,在早幾年,海底撈的服務至上曾經收獲不少食客粉絲,也讓其翻台率高於同行水平:2016年時,其新開餐廳的翻台率4.8倍比現有餐廳翻台率4.5倍還高,相比之下,同行呷哺呷哺的翻台率只有3.4倍。

但到2019年,海底撈新開餐廳的翻台率已降至4.1倍,這反映其新開餐廳在快速增加,不斷有新餐廳稀釋攤薄其客流量。

2020年是新餐廳開店最多的一年,再加上疫情的負面影響,海底撈新開餐廳的翻台率進一步降至2.8倍,現有餐廳也由上年的4.9倍降至3.7倍,而呷哺呷哺係列餐廳及其另一品牌湊湊的翻台率分别為2.3倍和2.5倍,海底撈與同行的差距進一步收縮。

見下圖,海底撈的開店數大幅增加,而翻台率卻明顯下降,反映該公司的開店速度遠快於其整合速度。

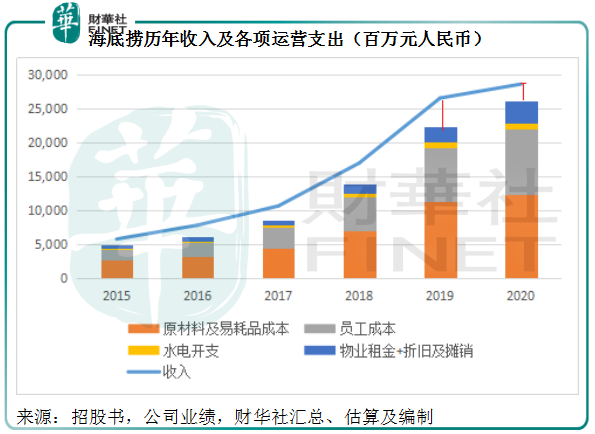

新店擴張加快,自然帶動成本的大幅增加。新店的擴張未為受疫情影響的2020年帶來高於預期的收入提升,但成本的上漲速度卻並沒有因此而放緩,所以海底撈收入曲線與各項經營成本總和的距離顯著縮小(相對於2019年),見下圖紅色線,反映其扣除運營開支後的盈利能力在收縮。

顯然,海底撈在招股書中自诩的新店回本能力優勢,似乎正隨著開店速度的加快而下降。

在2021年上半年業績預告中,海底撈預期收入或達200億元,筆者留意到這創了其半年收入新高,較新店開張最多的2020年下半年收入188.54億元還高出6.1%。

然而,對應的半年盈利僅為80百萬元至1億元,意味著純利率只有0.4%到0.5%。相比之下,儘管上半年受疫情影響而虧損,其2020年全年純利率仍有1.1%,微薄的純利率或反映海底撈2021年上半年的盈利能力堪憂。

什麽情況下收入急增而盈利能力下降?成本急漲,蠶食了收入增幅。

什麽情況下成本上漲速度會如此之快?大量開新店。

筆者估計,2021年上半年物價上漲(尤其肉類)是造成其盈利能力下降的一個原因,但最顯著的影響可能來自開新店的成本,導致其員工成本、租金、水電等等各項運營成本攀升。

所以,海底撈在上半年業績預告中表示,會密切關注市場狀況並調整組織架構、商業策略及運作,以減少負面影響。另外,還會實施積極措施控制租金及其他運營成本,管理運營資金並運用信貸融資手段,以確保現金流穩健及現金狀況良好。

最近海底撈快速開店策略似乎已不如過去那麽得心應手,盈利能力並沒有隨之而得到提高,反而顯著下降。

筆者認為,經歷了上市之後的快速擴張,海底撈或許應該停下來反思當前國内的餐飲業環境,其過去幾年快速開新店的策略在如今的市場環境下是否還適用,畢竟新來者依然源源不斷進入市場,而海底撈的優勢似難永葆青春。

市值蒸發近四百億之後,海底撈還值不值?

不妨用同樣從事火鍋連鎖餐廳經營,但最近深陷管理層震蕩的呷哺呷哺,與海底撈做一個對比。

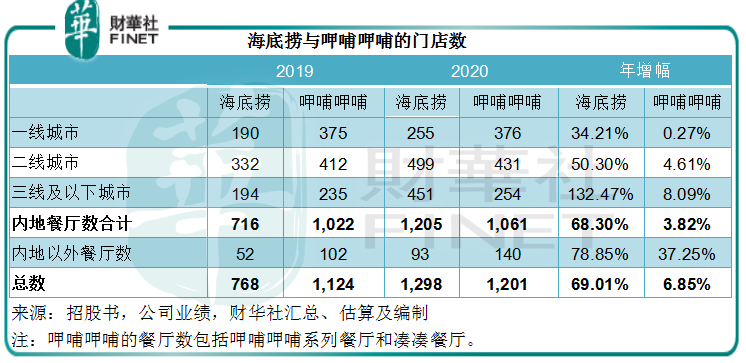

2020年所有餐飲業運營商的日子都不好過,不過與海底撈一樣,呷哺呷哺也繼續進行餐廳擴張,只是開店速度要緩慢得多。見下表,2020年海底撈新增530家新店,而呷哺呷哺新增門店數為77家,不如海底撈激進。

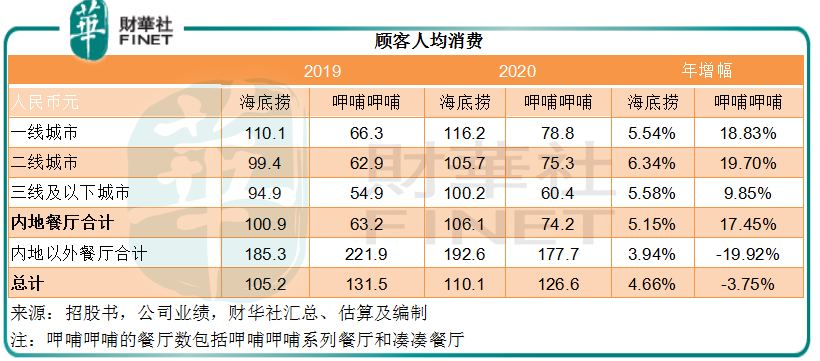

再來看筆者用現有數據估算出的顧客人均消費,海底撈在各線城市的增幅都維持在中單位數,而呷哺呷哺在内地一二線城市卻有接近20%的增幅,三線及以下城市的增幅稍緩,但也接近10%,顯然,即使受到疫情的負面影響,幫襯呷哺呷哺的顧客更樂意增加支出,另一方面也反映呷哺呷哺的人均消費較低,或比海底撈更具增長潛力。

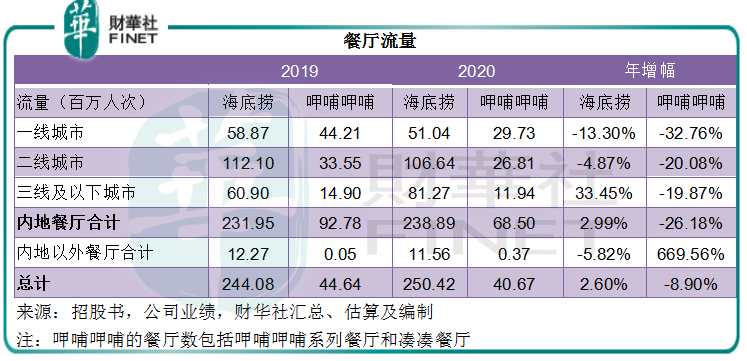

筆者用餐廳收入和均銷數據,估算出餐廳流量,見下表。2020年呷哺呷哺的餐廳流量顯著下滑,而海底撈在一二線城市的餐廳流量也有下降迹象,但下沉市場卻見非常強勁的增長,增幅高達33.45%,從其餐廳數據來看,海底撈也在著意增加下沉市場的新店數目。這意味著下沉市場或成為海底撈下一個增長點。

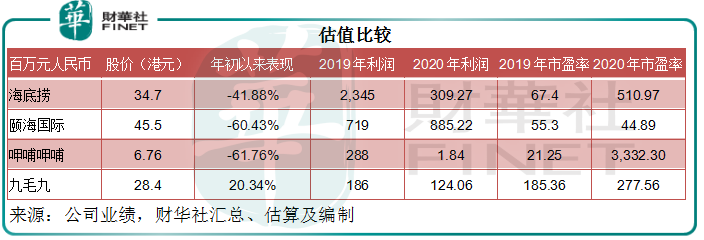

海底撈、海底撈係調味料供應商頤海國際,以及呷哺呷哺的股價,年初以來已分别回調41.88%、60.43%和61.76%,跑輸同樣經營連鎖餐廳的九毛九(09922.HK)。在今年2月中旬2020年業績公佈前夕,這些股份曾跟隨大市升至高位,但隨後一路下跌,這可能與其業績表現低於預期有關。

從其依然高昂的市盈率估值可以看出,市場對於它們的增長預期十分樂觀。但海底撈低於預期的中期業績預估,很可能繼續拖累其短期表現。長遠來看,其增長動力將來自下沉市場,但成本控制力將決定該公司最終能否將擴張和收入增長轉化為利潤。