前言:

自「三孩」政策提出不到兩個月的時間,相關配套支持政策就開始落地。

7月20日,我國發佈了《中共中央國務院關於優化生育政策促進人口長期均衡發展的決定》(以下簡稱中央《決定》)。

《決定》中明確指,強化規劃引領,嚴格技術審批,建設供需平衡、佈局合理的人類輔助生殖技術服務體係。開展孕育能力提升專項攻關,規範不孕不育診治服務。

7月21日,受《決定》政策落地,輔助生殖基因檢測第一股貝康醫療-B(02170.HK)受到投資者的追捧,開盤一度漲幅超9%,領跑整個港股三胎概念板塊及大市。

在二級市場投資情緒不高的形勢下,貝康醫療股價逆市大漲並趨於領跑,足以證明資本市場對貝康醫療所處的中國生殖遺傳學醫療器械百億黃金賽道,持樂觀和積極的態度。

更為重要的是,在「三孩」相關配套支持政策加速落地的大背景之下,貝康醫療有望憑借自身領先的創新平台,行業準入壁壘及技術壁壘等多方面優勢,成為「三孩」政策紅利最主要的受益者之一。

三孩風口已至,百億黃金賽道待爆發

目前,中國晚婚晚育的現象愈發明顯,導致女性卵子質量會隨著年齡增長而越來越差,出現老化、染色體異常的風險會越來越高。據有關數據顯示,40歲以上的女性卵子染色體異變率大於90%,流產率會增加到35%以上,而導致大齡女性流產的主要原因就是染色體異常。

針對這一社會現象,此次《決定》中也明確指出,加強相關生育知識普及和出生缺陷防控咨詢,強化婚前保健,推進孕前優生健康檢查,加強產前篩查和診斷,推動圍孕期、產前產後一體化管理服務和多學科協作。

隨著我國三孩相關配套支持政策逐步落地,不斷加強開展孕育能力提升專項攻關,規範不孕不育診治服務,輔助生殖技術服務體係將加速完善,中國輔助生殖百億黃金賽道將迎來加速爆發。

據弗若斯特沙利文預測,不孕不育患症病率不斷提升,政府的政策引導、女性生育年齡的提升和社會文明發展程度的提高都推動著輔助生殖市場的需求。中國輔助生殖服務市場預計將從2018年的247億元增至2023年的484億元,復合年增長率為14.57%。

在中國輔助生殖市場醫療咨詢、試管嬰兒治療(即卵子提取、受精、胚胎移植)、藥物治療和PGT四大細分領域中,PGT領域規模增速將領跑全市場。

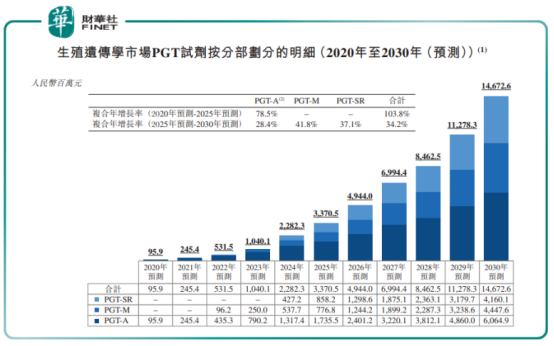

據弗若斯特沙利文預測,伴隨著中國首個胚胎植入前基因檢測產品(PGT)獲批,PGT-A在試管嬰兒周期中的滲透率快速提升,預期中國PGT試劑市場未來數年快速增長,其市場規模將從2020年的0.96億元增長至2030年的146.73億元。其中,2020年至2025年復合增速達到103.8%,2025年至2030年復合增速達到34.2%。

百億賽道迎提速,貝康醫療獲券商唱多

在中國首個推出胚胎植入前基因檢測產品(PGT)產品的企業便是貝康醫療。

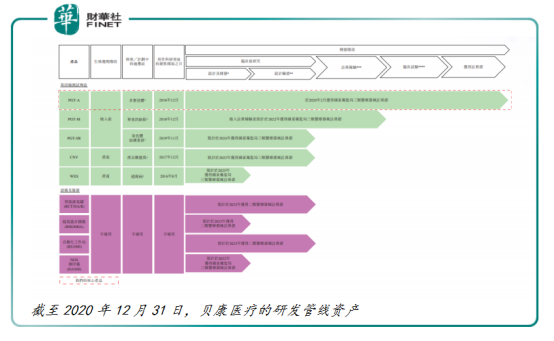

成立至今,貝康醫療一直堅持走研發、注冊和銷售的產業化道路,並依託強大的自主研發實力,將研發管線覆蓋至孕前、產前、新生兒全生育周期。

目前,貝康醫療實現在輔助生殖領域多維度的佈局,產品囊括植入前階段擴展至產前以及產後階段,全面覆蓋生殖科、婦產科、男科、遺傳科、兒科、胚胎實驗室、精子庫、分子遺傳實驗室等領域,是國内唯一一家產品組合涵蓋整個生殖周期所有關鍵階段的公司。

在輔助生殖試劑領域,貝康醫療已經是我國三代試管嬰兒基因檢測試劑盒市場絕對龍頭企業,多款植入前基因檢測(PGT)產品不僅開創國内市場先河及填補國内市場空白。

貝康醫療自主研發的PGT-A(植入前染色體非整倍體檢測)(國械注準:20203400181)檢測試劑盒成功於2020年2月21日獲批上市,實現了中國廠商在胚胎基因檢測臨床試劑盒從0到1的突破,同時成為首個也是至今唯一已獲國家藥監局批準的三代試管嬰兒基因檢測試劑盒。

貝康醫療者針對不同應用場景,還開發了兩款植入前基因檢測(PGT)產品PGT-M和PGT-SR試劑盒。其中,PGT-M試劑盒是中國首個也是唯一一個已完成國家藥監局檢測用於單基因疾病的PGT產品;PGT-SR試劑盒可能成為中國第一個具有大規模臨床應用潛力的標準化商業產品。

商業化進程方面,PGT-M試劑盒預計2022年獲得國家藥監局的注冊批準,而PGT-SR試劑盒預計2021年底進入國家藥監局注冊檢驗,2024年獲得國家藥監局的注冊批準。

此外,在貝康醫療研發管線中,還有兩款針對產前及產後的PGT試劑盒,正處於臨床試驗階段,分别是可降低懷孕期間反覆流產的比率的CNV試劑盒,以及可提高嬰兒較低的遺傳病診斷率的WES試劑盒。

除了深耕試劑領域外,貝康醫療依託自身輔助生殖基因檢測創新平台的優勢,還聚焦於中國生殖遺傳學設備領域,打造了軟/硬件設備產品,與試劑盒產品構成一體化解決方案。

目前,貝康醫療自主研發多款創新設備與儀器,包括智能液氮罐、超低溫存儲儀、自動化工作站、高通量測序儀(即NGS測序儀)等核心設備,預計將在2022年至2023年期間内,完成醫療器械注冊申請。

在三孩政策紅利風口當下,生育小高潮正不斷加快國内PGT賽道的滲透率,貝康醫療作為PGT賽道龍頭,獲得多家券商頻頻唱多。

中金公司指,由於貝康醫療的主要收入來源於生殖遺傳學醫療器械,對新興的生殖遺傳學醫療器械市場的收入持樂觀態度,並且預計貝康醫療2021年至2022年的EPS分别為-0.03元和0.17元。根據DCF估值法,預計貝康醫療公允價值為78.3億港元,其目標價28.64港元。

截至2021年7月21日收盤,貝康醫療股價為20.4港元,較中金公司目標價的28.64港元,仍有40.4%的上升空間。

「PGT」試劑築高護城河,戴維斯雙擊正當時

在未來百億黃金賽道中,貝康醫療有望憑借在PGT試劑盒市場絕對的技術優勢及行業準入門檻越來越高,成為第一家享受到百億PGT試劑紅利的企業。

具體而言,PGT-A是國内唯一獲得國家藥監局批準的三代試管嬰兒基因檢測試劑盒,而國内其他競爭對手的候選產品,距離獲得監管批準仍有數年之遙。

譬如,近期剛在國内融完資嘉寶仁和,其PGT-A試劑盒還處於臨床階段,預計獲批時間還得到2022年;國内另一家醫療器械公司億康基因,其PGT-A試劑盒同樣處於臨床試驗階段,預計獲批時間在2023年。

更為重要一點是,PGT-A候選產品的監管批準要求進行大規模臨床試驗,這對潛在競爭對手來說是重大的進入壁壘。貝康醫療目前已對合共30,000多個胚胎樣本進行臨床和臨床前研究,來驗證PGT-A試劑盒的有效性,該規模在中國屬前所未有。

不僅如此,在國内PGT-M和PGT-SR領域,僅有貝康醫療一家企業的兩款植入前基因檢測(PGT)產品PGT-M和PGT-SR試劑盒進入臨床試驗階段。如此可見,貝康醫療在PGT試劑盒領域擁有絕對話語權。這樣強大話語權會隨著未來行業準入門檻會越來越高,馬太效應會愈發明顯。

技術門檻方面,隨著將來PGT技術持續升級,龐大研發開支會讓想進入者望而卻步。更為重要的是,技術不斷叠代會讓頭部企業在尖端技術領域的馬太效應愈發明顯。

行業準入門檻方面,在此次《決定》中明確指,強化規劃引領,嚴格技術審批。這預示著未來將實施更加嚴格的監管,新進入者獲得國家藥監局批準需要很長時間。

可以預見的是,隨著國内會繼續加強對PGT試劑市場的監管,將會極大地限制未獲批準產品的商業銷售。這意味著未獲國家藥監局批準的PGT試劑盒,想通過公開招標或集中採購的方式出售給公立醫院,幾乎不可能。

因此,擁有獲批準PGT試劑盒的諸多先發優勢的貝康醫療,將享有絕對的競爭優勢。

在絕對的競爭優勢面前,貝康醫療業績及股價實現戴維斯雙擊,只是時間問題。而待到花開時,長期支持其發展並堅守長期投資價值的投資們,將是最後的赢家。