編者按

2018-2020年,國内三元電池的年產量反超磷酸鐵鋰電池,寧德時代更是憑借三元鋰電超越比亞迪,佔據鋰電江湖的半壁江山,還登上創業板一哥的寶座; 2021年上半年磷酸鐵鋰累計總產量反超三元鋰電,時隔3年後的首次逆轉,會引發鋰電行業怎樣的動蕩?會醞釀哪些新的投資機會?磷化工與鈦白粉相關個股為啥紛紛切入磷酸鐵賽道搶佔上遊?鋰電乘風破浪的傳奇故事能持續多久?

財華社磷酸鐵鋰回歸專題將會一一解答,本文是該專題的第二篇。

01 十年風雨,壁壘高築

新能源上市公司中,創始人有軍人背景的並不多,德方納米算是一個。德方納米的老板叫吉學文,此人當過兵,做過控制板,開過氣體傳感器公司,之後投身納米與磷酸鐵鋰材料。

1984年從吉林工業大學畢業後,懷揣著一顆報效祖國之心,為了圓自己參軍之夢,吉學文奔赴空軍長春飛行學院,接受了幾年正規訓練,當了十年的參謀,從事科研工作。如果繼續發展,未來前景可期。

出乎意料的是,1994年,吉學文毅然放棄光鮮的身份,下海深圳,合夥創辦了生產控制板的拓邦電子公司。2006年,拓邦電子在深交所掛牌上市(09年更名為拓邦股份),成為吉學文掌舵的第一家上市公司,也因此賺到人生的第一桶金。

2006年,因為機緣巧合,吉學文結識了王允實、張立德、師昌緒等幾位納米材料界的泰鬥,對納米技術的前景十分看好。

先是投資了有「中國納米專家第一人」之稱的張立德,用納米氧化鋁等技術做了一套污水處理裝置,可惜的是,最終沒有走向產業化。

後來找到了在金屬材料領域非常有知名度的王允實與孔令湧。1938年出生的王允實、1962年出生的吉學文和1978年出生的孔令湧,這樣一個老中青的組合碰到一起擦出了「火花」,2007年,他們聯合創立了德方有限,也就是德方納米的前身。

德方成立的時候主要是研究納米材料的製備工藝,比如生產納米的粉體,納米氧化鋁和其他一些納米技術的應用,納米技術材料的合成。

面對低碳經濟帶來的巨大節能與環保需求,基於對新能源材料應用領域的前瞻性預測,吉學文認定未來新能源材料市場前景廣闊,於是將公司戰略轉移到利用納米化技術應用在磷酸鐵鋰的合成上。

一次偶然的實驗中,公司研發團隊發現了「自熱蒸發液相合成法」,屬於全球首次開發,具有能耗低、產品性能優、批次穩定性好、生產成本低等優點,明顯優於國内外現有的其他納米磷酸鐵鋰正極材料工藝技術。為了提高納米磷酸鐵鋰的一致性、導電性,又發明了非連續石墨烯包覆技術。

十幾年的風風雨雨,無數次的失敗又重頭再來,到如今的技術進入成熟期,公司步入穩定發展期,在技術研發過程中德方納米失敗了很多次,這個過程很難再被複製,這就是德方納米最強大的壁壘。

吉學文提到競爭對手要集約化生產,如果控制不住成本,就存在巨大的市場問題,沒有高利潤,自然就會被淘汰,這也是行業一個洗牌的過程。

2019年4月15日,德方納米在創業板上市,正式登陸資本市場,上市當天的收盤價為60.16元,2021年7月16日收盤價為247.00元,增幅為310.57%。

依靠著較高性價比的產品,寧德時代、億緯鋰能、甚至連比亞迪都紛紛「拜倒在其石榴裙下」,目前德方納米毫無疑問已經成為磷酸鐵鋰材料市佔率第一的企業,那麽他的獨門秘籍是什麽呢?

02一門獨技,吃遍江湖

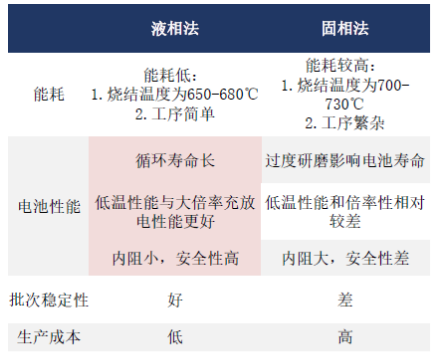

目前,公司是唯一一家運用液相法生產磷酸鐵鋰材料的廠商,並針對該核心技術申請專利保護,技術壁壘穩固。

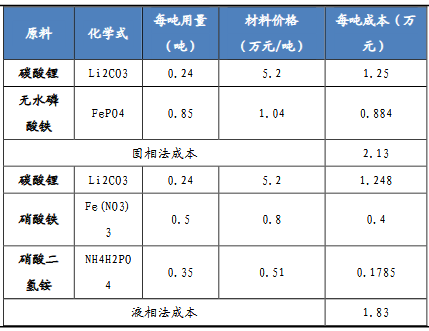

磷酸鐵鋰的生產技術有固相合成法、液相合成法等,市場上普遍採用固相合成法,而德方納米獨家採用「自熱蒸發液相合成法」生產納米磷酸鐵鋰,而相較主流的固相合成法,德方納米採用液相合成法生產的產品更具成本優勢。

該技術經以國家最高科學技術獎獲得者、具有"中國材料學之父" 之稱的兩院院士師昌緒先生為組長的國家納米科學中心專家組鑒定,認為屬於國際領先水平。運用公司液相法工藝生產的磷酸鐵鋰材料的低溫性能與倍率性更好、安全性更高、產品導電性較好、内阻較低、循環壽命長,具備了良好的電化學和納米材料的性能,產品性能處於行業領先水平。

截至2020年12月底,公司累計申請專利126項,其中發明專利120項,實用新型專利6項;累計授權專利52項,其中發明專利48項,實用新型專利4項。

入局時間早,有全球獨一無二的研發技術,這是德方納米最大的競爭力所在。

第二大優勢是有超強的成本控制能力,根據公司公告,2020年德方納米單噸鐵鋰成本約為2.6萬元/噸,競爭對手之一貝特瑞約為2.8萬元/噸,德方納米相對其他廠商具有較強的成本優勢,單個產品的利潤空間就相對大。

第三大優勢是深入綁定寧德時代、比亞迪、國軒高科、億緯鋰能等頭部電池廠商,以確保盈利的穩定性與可持續性。

目前德方納米為寧德磷酸鐵鋰正極材料一供,寧德時代為德方納米的第一大客戶,佔收入65.28%,且供應關係穩定,比亞迪是其第二大客戶,佔收入16.38%,國軒高科為其第三大客戶,佔收入12.54%。

與下遊電池廠家合資建廠,是其綁定客戶的重要砝碼,截至目前德方納米已與寧德合資建廠——曲靖麟鐵,由德方納米控股,與寧德時代共同投資,目前曲靖麟鐵一期項目「1萬噸/年磷酸鐵鋰項目」正在試生產;二期項目「1萬噸/年磷酸鐵鋰項目」在推進。

除了寧德時代,德方納米還與億緯鋰能聯手建廠,德方納米認繳合資公司60%的股權,億緯鋰能持有合資公司40%的股權,合資公司項目計劃投資總額為人民幣20億元,年產能10萬噸。

03前景在明,危機在暗

2021年後,磷酸鐵鋰電池的裝機量已經逼近三元鋰電,尤其是在最近的2021年6月份的單月裝機量數據上,磷酸鐵鋰電池為5.1GWh,三元鋰電為5.9GWh。

在產量上,以2021年上半年的數據來看,磷酸鐵鋰電池上半年的累計產量已經超過了三元鋰電。這是磷酸鐵鋰電池三年後首次半年度產量反超三元鋰電。

要知道,當年三元鋰電火起來的時候,三元鋰電池出貨量增加,正極材料、負極材料、隔膜和電解液出貨量自然也會增加,更上遊的鋰資源的需求也會增加,整個產業鏈都是不錯的標的,以至於民間流傳一副標的對聯「寧德恩捷科達利,贛鋒當升璞泰來」。如今磷酸鐵鋰電池強勢回歸,這副對聯是不是要改改了?

磷酸鐵鋰電池的崛起,勢必刺激磷酸鐵鋰正極材料的需求,整個行業的前景是光明的。

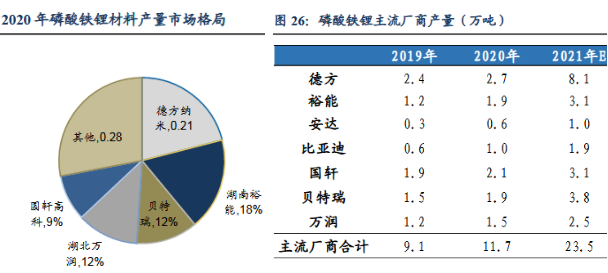

從2020年磷酸鐵鋰材料的產量格局來看,目前德方納米一騎絕塵,處於領先位置。

德方納米最大的危機在於繼續提高市佔率,做大蛋糕,畢竟從1到90容易,從90到99則比較難。

和車企一樣,動力電池企業為了供應鏈安全與提升自身的話語權,往往會選擇多家供應商,或者扶持自己的供應商,同時避免單個供應商「一家獨大」,因此細分領域的第二梯隊也能有不錯的市佔率。

這一點可以從2020年頭部企業市場集中度下降的現象可以得到印證,德方納米和國軒高科的產量份額略微下滑至20%、15%,二線廠商裕能和萬潤受益於寧德及比亞迪拉動,產量份額提升明顯,分别至13%、12%,其中裕能為特斯拉-寧德項目主供。

值得注意的是,截至7月19日收盤,德方納米股價大跌9.32%,最新市值約為201億元。

作者 慧澤李