潮起潮落,市場如人生,變幻無常。

水無形,我們無法把握,但規律有形,讀懂規律背後的邏輯,才能掌握致勝之道。

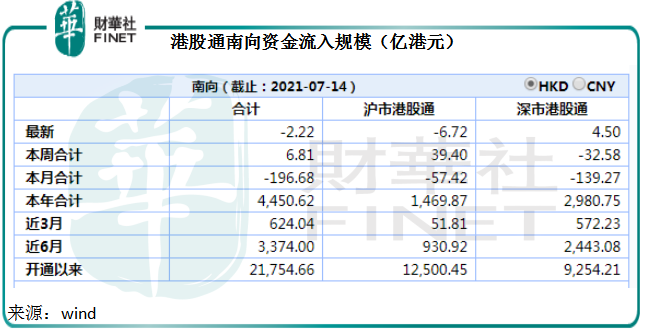

今年上半年,南向北水十分澎湃,全年合計淨流入達到4450.62億港元,同比增長25.9%。

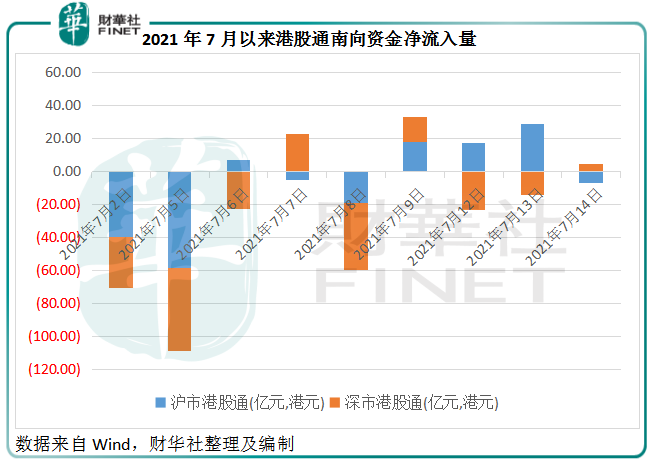

但是最近一個月,南向資金明顯收縮。Wind的數據顯示,7月以來南向資金淨流量為-196.68億港元,見下圖。

從上圖可見,七月以來,南向資金流入偏弱。

為什麽南向資金反水?

首先,可能與港股估值較高有關。

7月以來,恒生指數累計下跌了2.43%,跌幅高於上證指數的1.51%,以及深證成指的1.03%。

比較過往的數據,港股的市盈率一般較A股具有深度折讓,以疫情之前的2019年末數據為例,港股主板的市盈率只有13.28倍,低於上交所和深交所A股市盈率分别14.28倍和26.25倍。

儘管今年以來跌勢超前,港股的市盈率估值仍高於滬市,而且與深市的估值差距也明顯縮減,見下表,港股主板上市公司的平均市盈率為18.35倍,相較上證A股為15.93倍,深證A股為31.80倍。港股前期已累積了一定的漲幅,獲利回吐活動可能是資金離開的一個原因。

從上表可見,香港交易所主板和創業板的上市公司總市值為51.02萬億港元,約合42.49億元人民幣,相當於上海證券交易所總市值的97.32%、深圳證券交易所總市值的1.14倍,但是成交額卻僅相當於這兩家A股交易所的28.24%和20.33%,可見A股投資者的交易頻率相對較高。

在港股市場回撤擴大時,換手率相對較高的北水或更沒有耐心等待,這可能是北水出逃的一個心理因素。

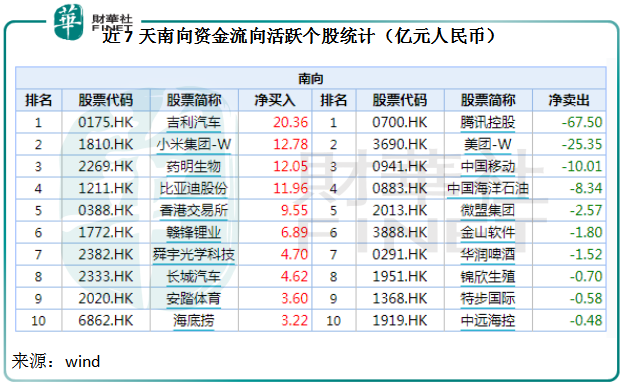

資金從市值較高的個股出逃也是一個非常重要原因。

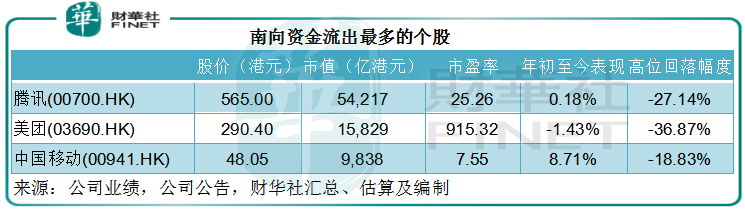

見下圖,騰訊(00700.HK)、美團(03690.HK)和中國移動(00941.HK)是最近7天淨賣出最高的股票。

港股普遍在今年2月和3月經歷了大漲行情,在到達階段高位後回落,這三支股票也一樣,其中騰訊和美團於2月18日到達高位775.50港元和460港元,與全球互聯網股搶攀高峰的時間線一致,而中國移動的高潮出現在3月8日,或與兩會期間各與會者提議加快推進發展5G+、新一代信息技術有關。

見下表,騰訊和美團已基本打回原形,從2月中下旬的高位回落至年初水平,原因相信大家都猜得到:最近監管趨嚴,導致大型互聯網企業的前景不確定性增加,加上前期漲得太高,獲利資金紛紛出逃。

騰訊現價較二月時的高位回落27%,因新零售業務投入擴大導致第一季虧損顯著上升的美團 現價較階段高位回落36.87%。

中國移動年初至今已累積了接近9%的漲幅。自帶公用特性的中國移動,估值一直都提不上去,加上資本開支可能隨信息基建投資啓動而上升的預期,市場對這類股份的興趣或下降。

由於這三支股票的市值相對較高,它們的股價遭壓更容易觸發大規模資金出走,影響也顯眼。

後市怎麽看?

最近全球多國對大型互聯網企業的壟斷行為、數據安全、稅務問題憂慮增加,並紛紛開始推出有針對性的監管措施,我國大型互聯網企業亦面臨同一風險。

在螞蟻上市被叫停,阿里巴巴(09988.HK)因平台壟斷行為遭罰180億元人民幣後,針對其他大型互聯網平台的監管亦有序推進。隨後,騰訊因前幾年的並購交易沒有合規通報而遭罰款,多家大平台被要求整改。最近,滴滴(DIDI.US)全面下架,被要求整改……

不過,最近市場監督管理總局對於騰訊收購搜狗(SOGO.US)股權的經營者集中案件給予無條件批準。

另外,外媒報道,騰訊或與阿里巴巴互相開放生態係統,阿里巴巴可能將微信支付引入淘寶和天貓,而騰訊可能允許在微信分享阿里巴巴的電商信息,或者允許微信用戶通過小程序連接阿里巴巴的一些服務功能。

這或稍微緩和最近有點收緊的氛圍。

事實上早在阿里巴巴遭罰之後,筆者就留意到部分使用微信掃碼點餐的線下商家,已獲準讓用戶使用(除微信支付以外)其他支付方式,包括支付寶和銀聯,由此可見,兩大平台都意識到放開屏蔽是解決之道。

如果以上兩大平台生態互聯互通的傳聞屬實,用戶將能更自由地選擇自己偏愛的消費方式,同時倒逼這些平台完善產品、功能和服務體驗,以赢得用戶的選擇,更為重要的是,其所面對的監管不確定性或可降低。

可以預見未來監管將收緊,但兩大互聯網平台握手言和或為其前景投下曙光,再加上萬億資金釋放,應有利於推動企業盈利,中資股長遠表現應不差。

只是,就中短期而言,原材料的供求缺口依然巨大,產能或未能跟上全球經濟復蘇的需求急增,原材料價格大概率高位盤旋,這將令下遊企業的盈利能力受壓,關聯個股的股價表現也將受到負面影響。

所以,大型互聯網股將繼續受到監管消息的影響而大幅波動。由於這些企業市值較大,而且是投資者尤其南向資金的熱門選擇,它們的表現將影響港股市場的整體氛圍。不過,一些比較受歡迎的概念股或繼續吸引資金關注,例如汽車及相關資源類股、生物科技股、消費類股,以及最能從中概股回流趨勢中得益的港交所(00388.HK)等。

此外,中期業績季即將拉開帷幕,也將對港股的後市表現帶來啓示。