自2017年11月在紐交所上市以來,呈高開低走的搜索引擎搜狗(SOGO.US),私有化之路又近了一步。

近日,市場監督管理總局對於騰訊(00700.HK)收購搜狗公司股權的經營者集中案件給予無條件批準,這讓騰訊全面收購搜狗向前邁了一步。

在這之前不久,市場監督管理總局針對騰訊於2013年收購搜狗36.5%權益沒有在規定期限内提出陳述,而處以50萬元的行政罰款。

加上最近有關當局對互聯網企業的反壟斷監管增強,此舉多少有點出乎意料。

受有關消息帶動,搜狗隔夜美股股價上漲2.3%,收報8.90美元,接近騰訊提出的私有化價格9美元水平,市值為34.33億美元;搜狗另一大股東搜狐(SOHU.US)股價大漲27.58%,收報23.73美元,市值9.33億美元。

搜狗背後的資本局

Sogou Inc.於2005年12月在開曼群島成立。

在2006年2月之前,該公司的搜索和相關業務由搜狐持有或控制的多個實體運營。2006年2月,搜狐對其搜索和相關業務進行了重組,將大部分業務轉移到搜狗。

2010年10月,搜狐進行了新一輪重組,以籌備搜狗的上市前A輪優先股發行,並將與搜索相關的業務和員工轉移到搜狗。

搜狗分别向阿里巴巴、阿里巴巴和馬雲參與發起的雲鋒基金旗下的China Web,以及搜狐董事長張朝陽旗下的Photon,發行並出售A輪優先股。隨後,搜狐於2012年6月向阿里巴巴回購了後者所持有的A輪優先股。

2013年9月,騰訊以現金方式向搜狗投資4.48億美元,並將其持有的搜索相關業務「搜搜」和其他資產轉移到搜狗。作為交換,搜狗向騰訊發行了B輪優先股以及B類普通股。這宗交易正是上述市場監督管理總局處以50萬元行政罰款的由頭(與私有化交易無關)。

2013年12月,騰訊從多名股東手中(主要為搜狗員工)收購了搜狗的A類普通股。

2014年3月,搜狗從China Web手中回購了之前所發行的A輪優先股。到此,阿里係基本退出搜狗的投資。

2015年9月,搜狗從搜狐和Photon手中回購A輪優先股。

2017年11月13日,搜狗在紐交所上市。上市前夕,搜狐、騰訊和搜狗簽訂了投票權協議,搜狐將繼續有權任命董事會的大部分席位,搜狐和騰訊作為合體有權決定所有重大事情。

2020年9月29日,搜狗與騰訊訂立合並協議,騰訊將以每股/每份ADS 9美元的現金代價,收購未持有的搜狗全部已發行股份,較2020年7月24日私有化公告發佈前最後交易日的收市價溢價56.5%,較私有化公告前30個交易日的均價溢價83%。

2020年下半年至今,全球對互聯網企業的監管增強,美國上市的中概股亦歸心似箭,這次監管放行,讓搜狗私有化取得進展。

搜狐笑了

從搜狗的發家史可以看出,搜狐與其淵源頗深,搜狗本身就從搜狐的搜索業務部門分拆而來,首席執行官王小川是搜狐前首席技術官,搜狐為搜狗最初的資金供應方。

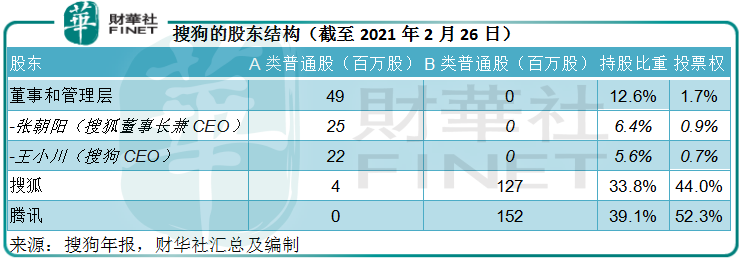

截至2021年2月26日,搜狐於搜狗的持股比例為33.8%,投票權佔了44%。除此以外,搜狐董事長張朝陽還持有搜狗的6.4%權益和0.9%投票權。搜狗董事會合共十席,管理層佔了四席、獨立董事佔了三席、騰訊佔了一席、搜狐佔了兩席。

從搜狗融資、上市到騰訊私有化,搜狐所賺取的收益應已不少,這包括2013年9月騰訊入股時搜狗向搜狐和Photon分别派發的1.612億美元和4300萬美元特别股息;2015年9月搜狗分别以7880萬美元和2100萬美元從搜狐和Photon手中回購A輪優先股;再到如今騰訊私有化,搜狐預計可從有關交易合共取得11.8億美元現金,是搜狐當前市值的1.26倍。

無怪乎在市場監督管理總局開綠燈後,搜狐的股價大漲。

從搜狐的搜索部門,搖身一變成為騰訊自己人,搜狗這盤生意到底如何?為何搜狐唾棄、而騰訊入股之後還要全面控股如此執著?

搜狗如何賺錢?

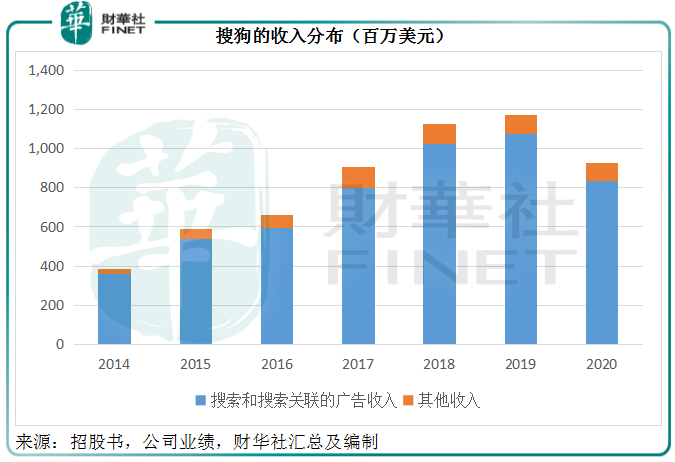

搜狗的收入主要來自搜索和相關廣告服務,亦即允許廣告商在其搜索結果頁面、其他互聯網功能等展示促銷鏈接,並獲取相應的收入。另外,互聯網增值服務也貢獻收入,主要為第三方開發的遊戲,以及提供其他產品和服務,包括智能硬件產品和線上貸款及小額貸款服務。

見下圖,搜索和搜索相關廣告貢獻了搜狗至少九成收入,2020年這一比例為90.57%。

搜索和搜索相關廣告服務中,尤以基於競價的按點擊收費(pay-for-click)服務佔主導,2018年至2020年期間,該收入佔搜索和搜索相關廣告服務收入的比重分别為83.8%、88.1%和86.8%。

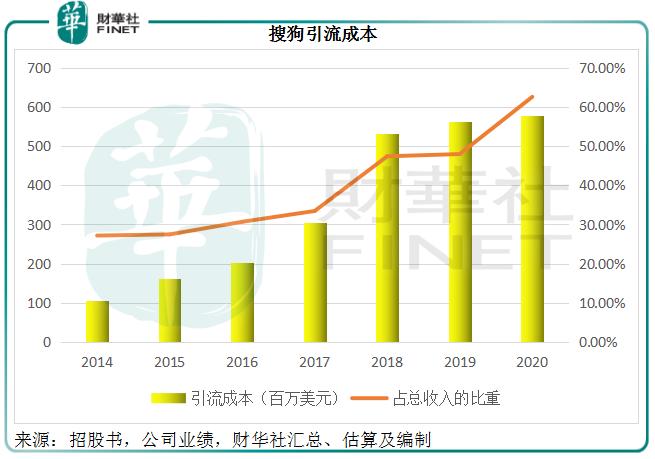

搜索和搜索相關廣告服務主要通過廣告代理網絡招徕廣告主,引流成本是搜狗最大的支出,2020年,該成本佔收入的比重高達62.56%。

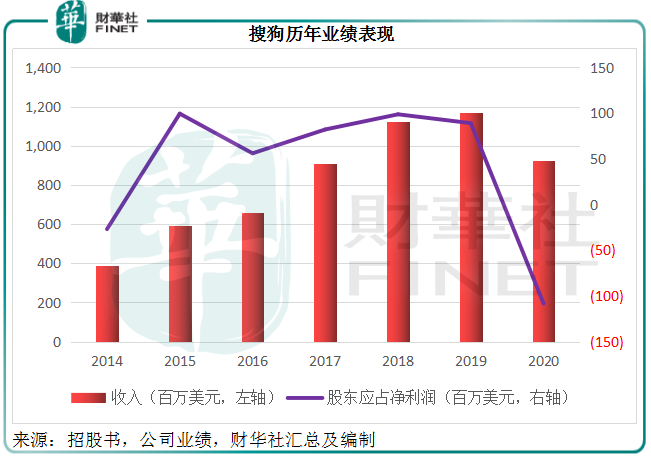

正因如此,搜狗的利潤表現並沒有跟隨其收入的擴大而增加,反而不斷縮小,見下圖。即使不考慮受疫情和私有化不確定性影響的2020年業績,其收入於2019年到達頂峰,但利潤卻開始下降。

為何搜狐不留戀?

搜狗8億美元的搜索及關聯廣告收入規模,實在無法與頭部搜索巨頭百度(09888.HK,BIDU.US)逾100億美元的線上營銷服務收入規模相提並論。對於搜狐來說,搜狗的業務顯得有點雞肋。

首先,搜狗所面對的競爭十分激烈。

在國内搜索引擎和搜索相關服務市場主要面對的競爭來自百度和阿里巴巴(09988.HK)的神馬搜索;在網站和手機應用吸納用戶和廣告主方面,競爭對手包括旅遊服務和信息平台攜程和去哪兒,團購平台美團(03690.H),線上分類廣告平台58.com等。此外,該公司不僅要與互聯網企業競爭廣告主,還面對其他廣告媒體的競爭,包括紙媒、廣告牌和巴士廣告、電視等。

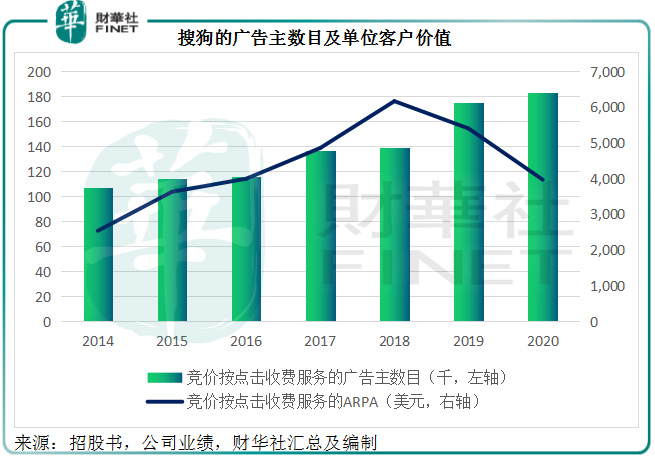

見下圖,雖然搜狗能夠保持廣告主數目的增長,但每名客戶價值(ARPA)持續下降,或反映其為了確保客戶數目,定價力備受考驗。

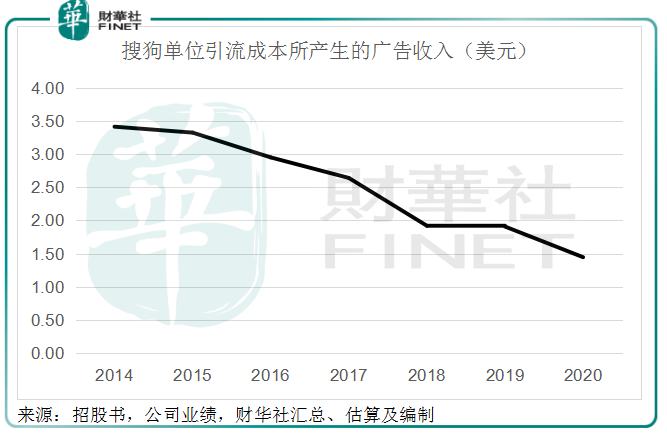

搜狗每一單位引流成本所產生的廣告收入呈下降趨勢,折射出競爭的激烈,也顯示其尚未能通過技術的升級提升效益。

搜狐目前聚焦於品牌廣告、視頻叠代以及暢遊的在線遊戲業務。2020年,搜狗的毛利率只有20.61%,而搜狐的品牌廣告毛利率維持在27.93%水平,線上遊戲毛利率更高達82.95%,搜狐出售搜索業務並專注優勢業務合乎情理。

為何騰訊志在必得?

搜狗與騰訊有廣泛合作,是騰訊多款產品的默認搜索引擎,包括手機QQ浏覽器、qq.com以及PC網站daohang.qq.com和hao.qq.com。2020年12月,搜狗有大約39%的搜索流量(按頁面浏覽量計),來自騰訊的互聯網產品。搜狗的微信搜索是目前唯一能訪問微信官方賬戶發佈所有内容的通用搜索引擎。

也就是說,搜狗的產品對於騰訊的多項功能來說,尤其最具影響力的社交媒體平台微信,是有用武之地的,能有效維持騰訊的用戶體驗,這是搜狗相對於騰訊的價值。

總結

由於騰訊私有化搜狗的交易未定,搜狗部分廣告主對其業務戰略和規則是否有變存有疑慮,搜狗的2020年和2021年第1季業績顯著下降。

2020年,搜狗全年收入按年下滑21.12%,至9.25億美元,並轉盈為虧,產生淨虧損1.08億美元,相較上年為盈利8911萬美元。

2021年第1季,其季度收入進一步下滑27.59%,至1.37億美元,經營虧損擴大至4892億美元,不過得益於所投資的知乎(ZH.US)於期内在美國成功上市產生的投資收益,搜狗錄得季度淨利潤3525萬美元。

現在,監管方面對交易開了綠燈,私有化交易或可順利進行,散戶投資者也可高價離場而不用守著盈利前景似乎有點不妙的搜狗,應是好事。

與騰訊整合之後,搜狗能發揮怎樣的作用尚未可知,但這次的監管放行,或多少緩和市場對於最近騰訊深陷監管迷霧的憂慮。不過,此交易只是一次個别事件,全世界監管趨嚴是大趨勢,大互聯網公司正處於風眼,投資者仍需謹慎。