國内網約車江湖競爭格局生變!

7月9日,據網信辦公告,「滴滴企業版」等25款App因存在嚴重違法違規收集使用個人信息問題下架整改。

而在此背景下,已經消失兩年之久的美團打車重出江湖。

時隔兩年,美團打車「重出江湖」

據Tech星球報道,早已經於2019年5月下架的美團打車,又於2021年7月9日重新登陸各大主流應用商店。

此次新上線,美團啓用新版「美團打車」App,黃黑相間的LOGO色調非常符合美團家族的色係風格。

目前,美團打車開通服務城市有北上廣深,成都、杭州、南京、鄭州、合肥、西安、太原、長沙、武漢、沈陽、廈門等100多個城市。

此次重啓出行業務,美團用實力向外界說明一個道理,你必須身懷一項技能,你可以不用,但說不定什麽時候就能派上用場。

不同於滴滴,美團打車App是一款聚合型打車平台,出行服務提供商除了美團快車外,還鏈接了其他出行平台的網約車服務。

從這一點上看,美團打車App對標競品是高德打車。高德打車是高德地圖於2017年推出的聚合打車服務,接入了很多出行服務平台。

在滴滴下架之際,其他網約車平台「如釋重負」,似乎獲得前所未有的發展機遇。美團擇機而動,也是對出行業務的戰略偏好。

在高頻次、強需求的移動互聯網場景中,出行業務可以與美團現有業務整合,幫助美團實現強大的生態競爭優勢。

摩拜、理想汽車,王興「取道」佈局出行

美團是本地生活服務商,致力於當地人的消費、娛樂和出行等服務。打開美團APP,「美好生活小幫手」映入用戶眼簾,在這個互聯網巨頭的多事之秋,美團顯然變得很低調。

但低調歸低調,業務歸業務。沒有業務哪里來的收入,來支撐公司的正常運營。在「吃喝玩樂」之外,出行自然是美團不能錯過的一大業務。

美團創始人王興早就中意出行市場,當網約車巨頭滴滴在和快的、Uber貼身肉搏的時候,王興就已經磨刀霍霍。

2017年2月美團打車正式上線,美團推出了自己的網約車平台,開始在江蘇南京、上海試點運行。

「我只是試試」,王興這樣來描述美團做出行業務。網約車是用戶高頻且剛需的需求,美團也會積極響應平台用戶需求,推出新業務。

不過美團並沒有貿然大手筆投入,而僅僅以試點切入,評估網約車能為平台帶來的協同價值。

經過一年的評估,2018年美團上市的時候表示,基於目前市場情況,公司預期不會進一步拓展此項服務。

確實,當時網約車市場,打敗快的和Uber滴滴勢頭正猛,且國内出行市場仍需燒錢補貼培育市場,美團做這個業務確實冒險。

因為當時美團自身尚未盈利,再投巨資孵化另外一個網約車品牌需要太大的時間精力和資本投入,風險太大。

聰明的王興取道求之。出行業務可以暫時放棄與滴滴正面對抗,選擇競爭壓力小,更容易上手的綠色單車業務。

2018年4月,美團收購摩拜,將彼時擁有2.32億注冊用戶,4810萬活躍用戶以及710萬輛活躍單車品牌納入麾下。

收購摩拜的王興心情很好,他直言摩拜是真正的中國原創,有巨大的社會價值。

誠然,綠色出行在低碳社會確實有很強的吸引力,美團的社會價值也將因推出城市騎行業務而進一步放大價值。

2019年初,摩拜單車更名為美團單車,全面接入美團APP,成為美團LBS平台單車事業部。

戰略很美好,業績很骨幹。美團的單車業務仍處於虧損狀態。2020年,因為推出新單車及電單車導致重大折舊成本,美團騎行業務經營虧損有所加劇。

戰略虧損是互聯網平台新業務起步的一個不可避免的階段。如果就此就望而卻步,或許就不會出現當初的一個個互聯網創業奇迹。

在出行業務排名佈陣上,王新顯然還不滿足於單車業務。

據企查查顯示,2019年,王興領投理想汽車C輪融資,個人投資近3億美元,美團向出行業務又走了一大步。

理想汽車是國内造車新勢力主力成員,在新能源汽車、智能化網聯網方面樹立了自己的品牌、銷量和市場地位。

如果能強化和理想汽車的合作,美團將獲得車載終端入口,不至於在智能化汽車發展轉型期贻誤戰機。

此外,如果理想汽車產量達到一定數量,可以為美團定制車型,擇機發展美團網約車業務。

網約車江湖重塑,誰是下一個赢家?

復盤美團在出行領域佈局,可以看出,網約車是被美團戰略擱置的一塊業務。

在王興曲線求進中,美團打車App經歷了兩年的運營,於2019年5月從各大應用商城下架。取而代之,美團將打車功能並入美團App。

而此刻,國内出行領域已經百花齊放,誕生出合乘、分時租賃、互聯網租賃自行車、私人汽車共享、網約車等多種共享模式,更關鍵的是,在銷量增長見頂的後汽車市場,整車廠們也紛紛下水,佈局出行領域。

例如,上汽大眾、北汽產業投資中心都投了滴滴;廣汽集團投了Uber中國,但後Uber中國被滴滴收購。

絕大部分整車廠更願意自己做出行品牌,例如眾泰、福特推出福特智能出行;同年中國一汽推出易開出行;一汽、長安、東風合資成立T3出行服務公司;北汽集團成立華夏出行;上汽集團發佈網約車品牌享道出行;長城汽車發佈歐拉出行;廣汽和騰訊合資的如祺出行;吉利在發佈曹操出行後,又與戴姆勒合資成立高端出行公司「耀出行」。

出行似乎是整車廠打開銷量天花板,掌控未來車市的一大法寶。相較於這些財大氣粗的整車廠,美團投資理想汽車頗有點彎道超車的意味,但也不免面臨強大競爭壓力。

畢竟現在對手太多了。美團打車的對手除了上述整車廠巨頭外,還有很多地方性的網約車平台。

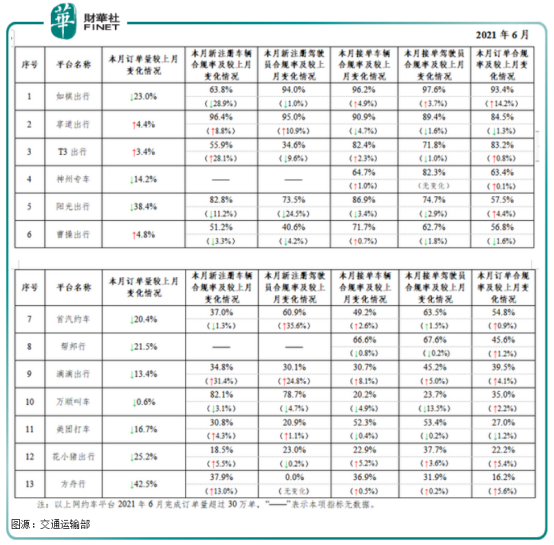

據全國網約車監管信息交互平台統計,截至2021年6月30日,全國共有236家網約車平台公司取得網約車平台經營許可,環比增加2家;各地共發放網約車駕駛員證349.3萬本、車輛運輸證132.7萬本,環比分别增長1.5%、1.5%。

不過從6月份訂單合規率(指駕駛員和車輛均獲得許可的訂單量佔比)看,美團打車排在第11名,跑赢225名競爭對手,復出後仍位居國内主流打車軟件行業,表現出強大的競爭力。

無論是美團打車,還是曹操出行、享道出行、如祺出行等,在第一缺位的行業調整下,誰會是下一個赢家?

可以想見,不管是流量取勝的美團打車也好,還是巨頭加持的如祺出行也罷,可以確定的是,在互聯網監管政策日趨明朗下,像以前那樣網約車壟斷、内卷的極端情況或不再出現,未來網約車行業頭部玩家之間可能會勢均力敵,一家獨大的格局或將不再。