2021年7月9日收市之後,央行宣佈於2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),下調之後,金融機構的加權平均存款準備金率為8.9%。

央行有關負責人在答記者問時表示,目前穩健的貨幣政策取向沒有改變,銀行體系流動性總量仍將保持基本穩定,不搞大水漫灌,目的是優化金融機構的資金結構,提升金融服務能力,以更好支持實體經濟。

央行負責人指,此次降準降低金融機構資金成本每年約130億元,通過金融機構傳導可促進降低社會綜合融資成本。值得注意的是,這次降準為全面降準,除已執行5%存款準備金率的部分縣域法人金融機構外,對其他金融機構普遍下調存款準備金率0.5個百分點,降準釋放長期資金約1萬億元。

這或釋除了市場的疑慮。早前有市場人士擔心降準僅為面向中小企業的小規模降準,而導致銀行股大跌。

降準公佈之前,銀行股大跌

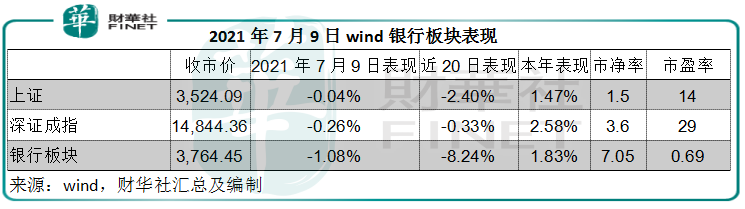

2021年7月9日,A股上市銀行股幾乎全線下挫,Wind的數據顯示,銀行板塊單日下跌1.08%,遠遠跑輸大市,相比之下,上證單日跌0.04%,深證成指跌0.26%。

匯總A股市值最高的二十家上市銀行,年初至今的平均漲幅為5.23%,中位數為2.68%,近一個月的表現平均值為-4.88%,中位數為-3.87%,明顯跑輸大市。

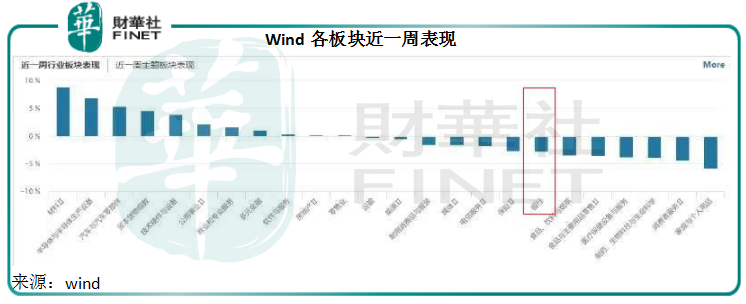

見下圖近一週銀行板塊表現。

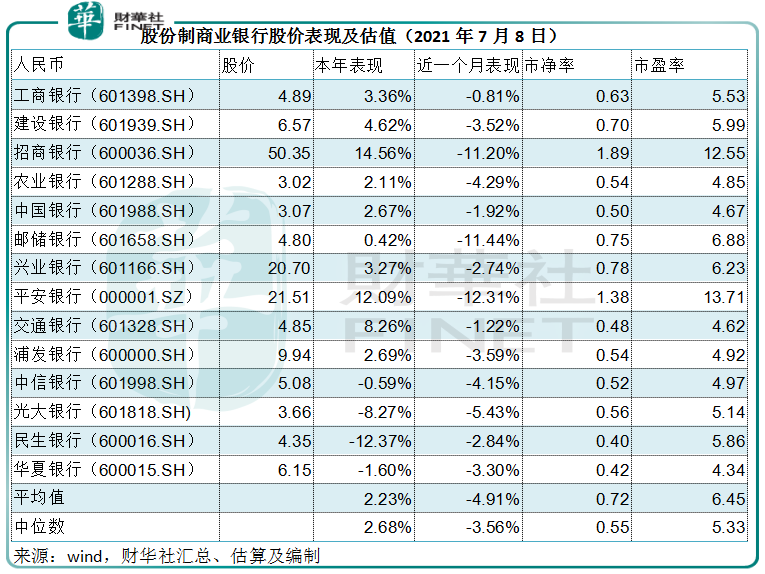

股份制商業銀行中,招商銀行(600036.SH,03968.HK)和平安銀行(000001.SZ)今年以來表現最好,也因此在最近一個月表現最差,這兩家銀行年初至今累計漲幅分别為14.56%和12.09%,但近一個月卻分别下跌11.20%和12.31%。

相對來說,它們的估值也是股份制商業銀行中的最高,或與其淨利息收益率較高而不良貸款率相對較低有關。

招商銀行2020年的淨利息收益率(NIM)為2.49%,平安銀行則為2.53%,相對來說,國有四大銀行+郵儲銀行(601658.SH)+交通銀行(601328.SH)期内的淨利息收益率介於1.57%至2.42%之間。

2021年第1季,招行的淨利息收益率較上季提高10個基點至2.58%,平安銀行則達到了2.87%。

不良貸款方面,招行2021年3月末的不良貸款比率為1.02%,平安銀行為1.10%,而國有四大銀行的不良貸款率介於1.30%至1.58%之間,郵儲銀行最低,只有0.86%,交通銀行則為1.64%。

所以這兩家商業銀行的較高估值有理有據。

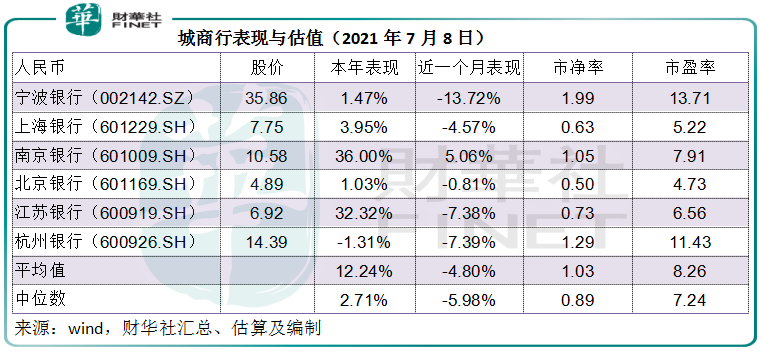

城商行中,年初以來股價表現最好的是南京銀行(601009.SH)和江蘇銀行(600919.SH),累計漲幅分别達到36%和32.32%,或與其較佳的第一季業績有關。

南京銀行和江蘇銀行2021年第1季扣非歸母淨利潤分别按年增長8.62%和20.65%,同時它們的估值較低,市盈率分别為7.91倍和6.56倍,市淨率分别為1.05倍和0.73倍。

不過近一個月表現參差,南京銀行仍保持漲勢,升5.06%,但江蘇銀行卻下跌7.38%。

市場對銀行股的擔憂有沒有道理?

市場目前對銀行股的擔憂主要有幾個方面:1)扶持中小企業,發展普惠金融可能導致息差縮小;2)資產質量下降,不良貸款增加;3)降低企業成本將導致銀行的非利息收入減少。

先來看不良貸款。截至2021年3月31日,20家A股市值最大銀行,不良貸款率都沒有出現上升,除了工商銀行(601398.SH)、建設銀行(601939.SH)、寧波銀行(002142.SZ)和南京銀行(601009.SH)持平外,其餘16家商業銀行的不良貸款率都有所下降,降幅介於0.01-0.16個百分點。

此外,截至2021年3月31日,除交通銀行稍微下降0.45個百分點外,其餘19家最大銀行的撥備覆蓋率均有所提升,且都在140%以上,符合監管要求。

由此可見,不良貸款率和撥備覆蓋率都保持在健康水平,而且有所改善,應可為業務的擴大提供安全墊。

發展普惠金融一直是這幾年的重要發展事項,目前這20家大型商業銀行的普惠金融貸款都在逐年提高,但從以上的不良貸款和撥備覆蓋率可以看到,潛在風險仍在可控範圍,這些銀行或可通過專業的風險管理兼顧業務擴張與風險控制。

招商銀行就是很好的例子。

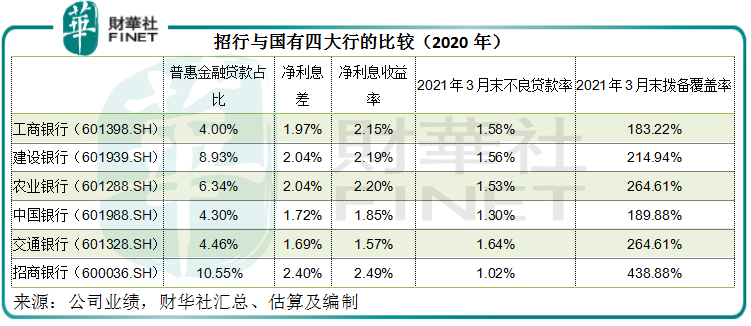

2020年,招行的普惠金融發放貸款額達到5307億元,佔其貸款總額的10.55%,比例高於工行、建行、農行、中行、交行的4%、8.93%、6.34%、4.3%和4.46%。

普惠金融服務的利率一般較高,加上零售業務的優勢,招行的淨息差和淨利息收益率也高於國有四大行和交通銀行,且不斷擴大,該行2021年第1季淨息差和淨利息收益率分别較上季上升11和10個基點。

但是,招行的不良貸款率是大夥中的最低,撥備覆蓋率卻是最高,由此可見,在擴大業務的同時有效控制風險並非沒有可能。

所以,扶持中小企業未必是一件壞事,風險與回報歷來相輔相成,要提高回報不無風險,關鍵是風控是否到位、管理是否有效。

最近央行副行長透露,2020年我國銀行業減費讓利3568億元,同比增長40%,完成金融系統向實體經濟合理讓利1.5萬億元的目標。

目前股份制商業銀行的大部分收入依然來自利息服務。2020年,A股市值最高的20家大型銀行總收入同比增長5.43%,至5.12萬億元(單位人民幣,下同),其中淨利息收入佔了74.79%。

儘管2020年銀行業實現減費,這二十家大型銀行的手續費及佣金淨收入依然保持增長,同比增長6.85%,至7751.3億元,佔總收入的比重由2019年的14.93%提高至15.13%。由此可見,減費不一定導致銀行的收入下降。

讓利惠民,或有利於提升服務、增加收入。

總結

降準實錘,靴子落地,而且央行發出信號「穩健貨幣政策取向沒有改變」,相信能釋除市場疑慮,或許可以為近日備受沽壓的銀行股解一解圍。

整體來看,降準釋放資金和穩定流動性,引導資金到中小企業,應有利於實體經濟,而實體經濟的發展也將反哺銀行業,推動銀行業發展,更長遠來看是雙赢局面。

不過,目前市場鍾情於鋰電、半導體、稀土等熱門板塊,對沒有故事可說的銀行板塊或許仍提不起勁。

毛婷