踏入夏季,經濟復甦、產油國因未就增產達成共識而導致油價大幅波動,可能加大通脹上升壓力,引發了市場對於美聯儲縮減買債規模,提前退出寬松政策的猜測。

在此之前的美元強勁流動性推動了資本市場的屢創新高,所以央行的最新態度左右了市場情緒的變化,如果央行忽然轉變態度,資金退潮將導致股市受壓,尤其估值已經偏高的股票,將成為重點沽壓對象。

科技股承載著創新與進步的期望,具有高投入、高成長的特性,盈利可見性頗低,所以傳統的市盈率估值並不適用。

目前從一級市場到二級市場,對獨角獸以及科技企業的估值方法一般使用現金流折現估值法,而折現率一般與市場利率密切相關,市場利率上升,折現率上升,所計算出來的估值就有所降低。

另一方面,一級市場對於這類企業的投資比較活躍,而機構或高淨值人士是一級市場的主要投資者,市場利率(亦即資金成本)是他們進行自身財務管理(投資回報能否覆蓋資金使用的機會成本)的重要衡量標準。

所以一旦加息,市場利率上升,資金成本與估值會發生變化,削弱科技股的魅力。

與此同時,各國對於數據的敏感性提高。

近日,滴滴(DIDI.US)、滿幫(YMM.US)旗下的「運滿滿」和「貨車幫」,以及BOSS直聘(BZ.US)等多家互聯網企業接受網絡安全審查。

7月7日,亦提出了進一步加強跨境監管協作,完善數據安全、跨境數據流動、涉密信息管理等法規,加強對中概股監管,採取措施做好中概股公司風險和突發情況應對。

除了針對數據的相關問題之外,還有全世界範圍對於互聯網企業壟斷行為的限制和監管,例如最近有指騰訊(00700.HK)合並國内兩大直播平台虎牙和鬥魚的計劃可能因反壟斷而受阻。

7月6日,互聯網企業最集中的發展前沿城市深圳公佈了數據條例,提出對互聯網平台大數據分析對交易條件相同的用戶實施差别對待、強制個性化廣告推薦、全面授權、個人信息收集等行為給予重罰。

從這種種迹象可以看出,互聯網企業憑借大數據、算法所取得的業務和規模優勢正受到用戶及各國監管機構的關注,後者正採取行動進行規範。隨著監管的增強,互聯網的這些優勢將逐步減弱,對其業務和收入增長帶來負面影響。

所以,除了全球資金流動性可能收緊而對科技股估值參數帶來影響之外,各國對於互聯網企業現有業務優勢的監管,也將削弱其收入和盈利增長前景。雙重打擊下,這些科網股的高估值或將難以維持。

中概股和中資股雙雙回落

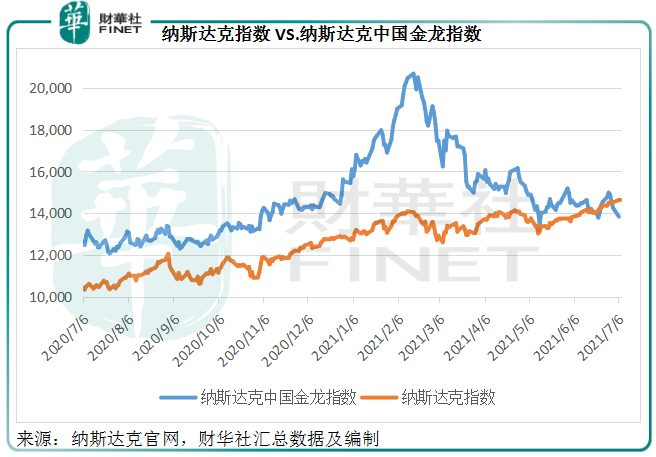

代表科技股表現的納斯達克指數,在今年二月見高回調之後,最近又刷新高位紀錄。但是另一邊廂,監管陰霾埋下伏筆,中概股和香港上市互聯網股的表現持續受壓。

見下圖,納斯達克指數現報14,663.64點,較2月時的高位高出4.21%,較年初上漲了40.31%;而覆蓋較多大型互聯網股的納斯達克中國金龍指數現報13,835.27點,較2月時的高位回落33.13%,較年初上漲9.36%。

可見中國金龍指數在二月衝高之後已明顯跑輸納斯達克表現,或正反映了市場對監管因素的衡量已在價。

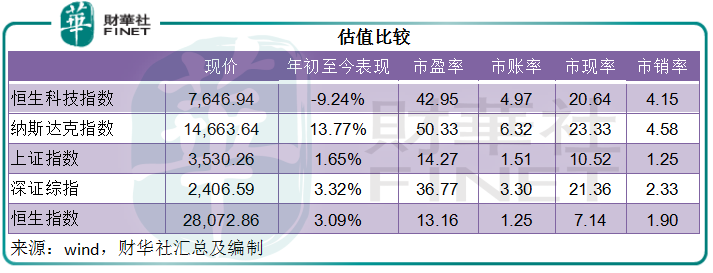

香港上市互聯網公司的表現也差不多。反映最大30家與科技主題高度相關香港上市公司的恒生科技指數也從二月高位回落,現報7646.94點,年初至今累計下跌9.24%,較2月時的高位10,945.22點折讓30%以上。

與此同時,騰訊為首、一直備受北水青睐的科技股最近遭到離棄。Wind的數據顯示,最近7日南向資金淨賣出最高的股份為騰訊,淨賣出規模達到158.77億元人民幣;第二為美團(03690.HK),淨賣出規模為35.23億元人民幣。事實上,今年以來騰訊的累計跌幅已達3%以上,最近五個交易日的跌幅更達到8%,美團今年以來跌幅逾4%,最近五日跌幅更接近13%。

那麽,回調後,這些科技股是否值得低吸?這就要看風險如何。

風險還是機遇?

這次恐怕風險大於機遇。

首先,經過了2020年至今年第一季的漲勢之後,科技股已累積了一定的溢價,對於它們未來樂觀的增長展望早已反映在股價中,再加上美國無限流動性所帶來的資本繁榮,它們的估值中所含水分恐怕不低。

- 滴滴等平台的有關調查尚未結束,而且全世界的監管都在路上,對這些互聯網、科技企業的影響尚未量化。

由於互聯網等科技企業關於數據、算法安全等議題都屬於創新範疇,監督和管理本來就摸著石頭過河,即使一次調查有了結果,難保未來會有更多措施針對其他問題,所以監管的影響將是一個持續漸進的過程,對這些互聯網企業業績的影響將逐步顯現,但可以肯定的一點是,這些互聯網企業之前所享有的優勢將褪色,其利潤將打折扣。

- 國内的互聯網巨頭除了在細分領域佔據主導地位而享有行業規模優勢之外,還熱衷於投資和扶持初創企業,許多中概股背後都有互聯網大咖的身影,例如剛剛上市的滴滴等背後有騰訊和阿里巴巴(09988.HK),每日優鮮(MF.US)背後有騰訊,理想汽車(LI.US)有美團。

此外,騰訊、阿里巴巴、京東(09618.HK)、美團、字節跳動等頭部互聯網企業累積了大量現金,它們都傾向於用這些資金投資初創的企業,例如除了滴滴之外,騰訊和阿里巴巴還聯合國内車廠投資另一打車平台「T3出行」。

隨著近幾年科創企業的興起,投資回報佔大互聯網企業的稅前利潤比例已在不斷提高,例如2020年投資回報就佔了騰訊稅前盈利的29.8%,更别提一大批上市投資高達千億美元的賬面溢價以及未上市投資的可釋放價值。

一旦市場利率出現變化,或者互聯網服務監管環境出現變化,這些投資標的估值和前景也將變化,而影響到大互聯網企業的投資回報。

綜上所述,風暴正集結在互聯網企業的頭上,過去它們的估值曾被指「Too good to be true(高得不太真實)」,現在可能正正是提出這一質疑的時候,因為不利因素要多於正面因素,而估值又處於前所未見的高水平。所以,它們的回調應該不是短暫事件,未來利率和監管將起到關鍵作用,下調風險仍在。

毛婷