2021年6月18日,中國平安(02318.HK,601318.SH)發公告指:第一大股東蔔蜂集團下屬子公司於2021年1月1日至6月16日期間,以股本衍生工具交付股份的交易方式,累計減持了該公司的1.83億股H股,佔已發行總股本的比例達到1%。

受此消息拖累,中國平安的A股和H股雙雙下跌。於公告後的交易日,A股跌1.74%,收報65.10元人民幣;H股跌1.65%,收報77.45港元。

為何被大股東減持?

蔔蜂集團乃泰國華僑創辦的跨國大型企業,經營業務包括農牧和食品、零售和配銷、媒體和電訊、電子商務及數碼業務、房地產開發、汽車和工業產品、制藥和金融及投資。

2012年,時為平安大股東的匯豐控股(00005.HK)宣佈,悉數將其持有的平安H股合共12.33億股,相當於平安已發行股本的15.57%,出售予蔔蜂集團的間接全資附屬公司,原因可能與匯豐自身的戰略架構調整有關。轉讓總價為727.36億港元(約合93.85億美元),相當於每股59港元,以現金支付。

此交易於2013年2月6日完成。

蔔蜂集團(或正大集團)成立於1921年,當時在全球15個國家進行投資,對於資本市場的各種運作本就駕輕就熟,而且還有眾多國際投行爭相提供顧問服務,對於如何最有效配置財務資源自然有自己的心得。

收購完成後不久的2013年11月11日,蔔蜂集團就公佈了對於平安持股的財務安排:

1、將大部分股權向投行(當時為瑞銀)質押融資;

2、將部分未抵押的股權,以結構性金融衍生產品Collar(封頂保底式期權交易)的融資方式,作為抵押品交付給瑞銀。

事實上,歐美資本市場十分流行這種抵押融資方式,能夠為抵押資產的企業提供即時的流動性,而無需進行勞師動眾的實物交易。

Collar是一種期權組合:持有某股的投資者可買入價外(例如其目標止損價)的賣出期權(Put option),同時發行價外的買入期權(Call option),來對衝持股的下跌風險。

既然是為了對衝下跌風險,為什麽不直接買入賣出期權?

用Collar對衝是比較節省成本的做法:可用發行買入期權獲得的資金,來支付買入賣出期權的部分成本。若不斷動態調整,能更有效地跟隨市場走勢維持對衝的效果,同時降低對衝的成本。

Collar的運作原理:當該股股價上漲到買入期權的行權價時,若買家要求行權獲得實物資產交付,則該名投資者要將所持有的股票交給買家並從買家手中獲取行權價計算的收購價;反之,若該股股價下跌至賣出期權的行權價,則投資者可選擇按賣出期權的行使價將手上的股票出售給發行者。

這樣做的好處是:該名投資者無需擔心所持有的股票價格會跌破自己的心理價位,因為它通過賣出期權鎖定了賣出價格,將風險轉移給交易對手。但同時也可能無法享受到股價無限制上漲的福利,當股價上漲到一定的幅度(例如該投資者發行的買入期權的行權價),對手方會要求該名投資者交付股票。

也就是說,投資者能夠將所持有的股票價格控制在一定幅度,即賣出期權至買入期權行使價的區間。

另外,投資者也能通過這種方式處置所持有的股票,而無需在二級市場抛售引發股價波動。

這也是資本市場中機構常用的工具,用以抵禦資產價格下跌的風險,但同時也會限制資產價格上漲的收益。

筆者留意到,蔔蜂集團成為平安大股東之後似乎一直都採用這樣的財務管理手法:部分股份質押融資,部分股份涉及衍生工具。從企業融資和財務優化的角度來看,蔔蜂集團的這種安排完全合乎情理。

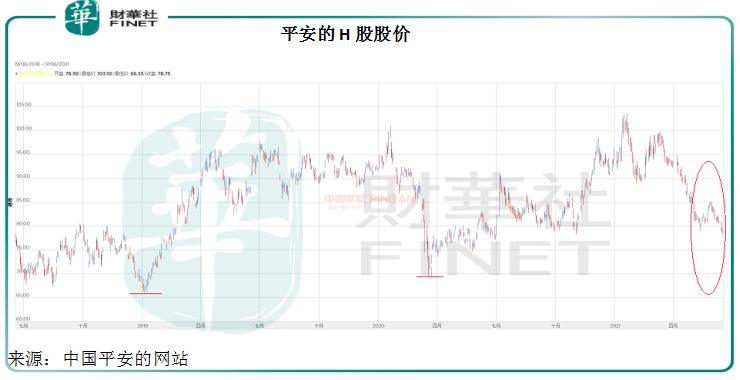

最近平安的H股股價下跌,很可能觸發了蔔蜂集團衍生品的行權價,而導致實物(即股票)交割。

今年以來,平安的H股股價已累計下跌19%,A股股價累計下跌25%以上。見下圖,平安的H股最近已觸及一年低位。

所以,平安H股股價下跌,導致蔔蜂集團的股本衍生工具行使價被觸發很可能是這次大幅減持的原因。

後市怎麽看?

筆者從港交所網站上平安的股權披露中留意到,近兩年蔔蜂集團的持股(包括長倉和淡倉)也隨著平安的股價波動,在平安股價下挫時,蔔蜂集團有過類似的技術性減持和增持。但從長遠來看,蔔蜂集團的持股比例一直在下降。

蔔蜂集團固然有自己的財務打算,但決定平安是否值得投資的,最終還是平安自身的基本面。

最近平安的股價下跌,筆者認為原因包括:

1、市場不喜歡保險股,因為若美國領頭的發達經濟體提前加息或收緊貨幣政策,將導致全球資金成本增加,或致金融服務企業的業績進一步受壓,保險公司有很大部分收益來自投資,加息或導致股市受壓,而影響保險公司的投資收益。

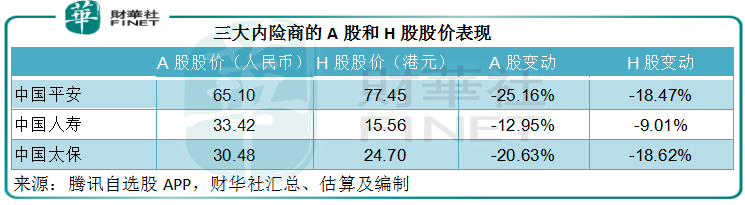

從下表可見,大型國内保險金融企業的A股和H股在今年的表現都十分糟糕,年初至今跌幅均為雙位數,所以市場嫌棄的是保險板塊,而不僅僅是平安一家,只不過平安跌的多一點,可能與以下兩個原因有關。

2、平安業績跑輸。

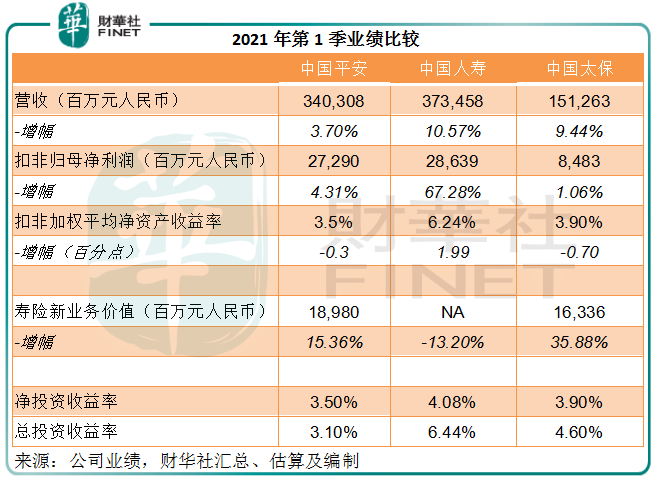

2021年第1季,中國平安的營收增速和扣非加權平均淨資產收益率均低於中國人壽(02628.HK, 601628.CN)和中國太保(02601.HK, 601601.CN),見下圖。

壽險業務方面,新業務增速不及太保,而且代理人隊伍持續收縮,壽險改革成效仍有待驗證。投資方面,不論淨投資收益率還是總投資收益率均在三家大型保險商中墊底,顯示其投資表現也一般。

3、市場或對華夏幸福(600340.CN)債務問題以及方正集團重整的不確定性感到憂慮。

華夏幸福的債務違約可能令平安產生巨額減值,表内風險敞口為540億元人民幣,若全部提撥備的話,虧損或達到540億元,相當於其2020年歸母淨利潤1430.99億元人民幣的37.74%。

上個月,平安公佈了重整方正集團的投資協議,後者因為過度擴張而陷入危機。平安將委派持股99.51%的平安人壽作為重組的投資者,平安人壽將以370.5億-507.5億元人民幣的對價受讓新方正集團的51.1%-70%的股權,換言之,平安極有可能成為新方正集團的控股股東。

考慮到方正集團問題多多,債務繁重,平安投以巨額進行拯救,能否達成實質性效果仍有待商榷,而且合並到其業績中,能否形成經濟效益又是一大疑問,這或增加了平安短期内的盈利波動性。

這三個原因應是中國平安股價持續受壓的原因。

那麽,平安見底了嗎?

平安的業務大致可劃分為兩大塊:一塊為傳統金融業務,包括保險、證券、信託、銀行等金融服務,近年或面臨來自金融科技快速發展的衝擊,所以市場對其估值偏低;另一塊為金融科技業務,能迎合當今金融創新的發展趨勢。在過去,市場因為這一板塊而給予平安較高的估值。

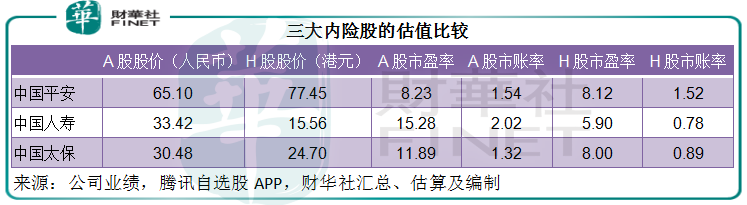

但是,從下表可以看到,平安的A股估值已嚴重跑輸,H股估值也沒有顯示出明顯的優勢(儘管它有金融科技概念),市場似乎對於平安能否克服上述三個問題存有疑慮。

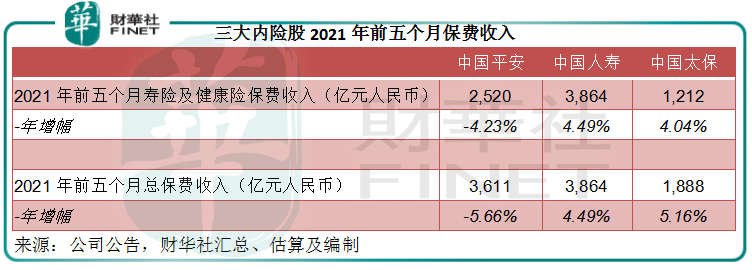

2021年前五個月,中國平安的壽險及健康險業務保費收入為2519.56億元(單位人民幣,下同),同比下降4.23%。而筆者匯總了中國人壽及中國太保的數據,兩家公司的壽險業務保費收入分别按年增長4.49%和4.04%,至3864億元及1212億元,表現要優於平安。

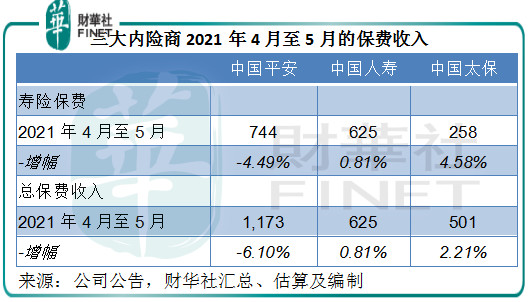

平安最近兩個月的業務表現似乎也未見好轉。

2021年4月至5月,平安的壽險保費收入為744億元,雖然規模上超過一哥中國人壽的625億元,但其增速卻讓人擔心,兩個月合計壽險保費收入同比下降4.49%,相較中國人壽的增速為0.81%、中國太保的壽險保費增速為4.58%,且總保費收入的下降幅度也擴大,見上圖。

顯然,壽險改革的正面影響尚未顯現。

總括而言,理論上包含金融科技概念的平安估值應有上提空間,但市場對它的前景憂慮似乎已超過了對金融科技發展的期許。若壽險改革能奏效、華夏幸福的虧損低於預期而且新方正集團能順利完成重組,平安或許能熬過低谷見彩虹。

毛婷