2021年6月2日晚間美股開市前,主營RELX悅刻電子霧化器業務的霧芯科技(RLX.US),公佈了上市以來的首份季度業績。

從持續性經營角度來看,這份2021年第一季業績表現理想。季度收入同比增長5.51倍(按季增長48.2%),達到23.98億元(單位人民幣,下同);毛利同比大增7.27倍(按季增長59.06%),至11.04億元。毛利率有明顯改善,較上年提高了9.83個百分點(較上季提高3.14個百分點),至46.03%。

股東應佔淨虧損為2.67億元,相較上年同期為淨利潤1210萬元(上季為淨虧損2.37億元)。不過,如果扣除以股份為基礎的付款、公允值變動、上市開支等款項,經調整淨利潤實際按年大增22.57倍(按季增長45.58%),至6.1億元,或主要得益於收入的顯著增長和毛利率的大幅提升。

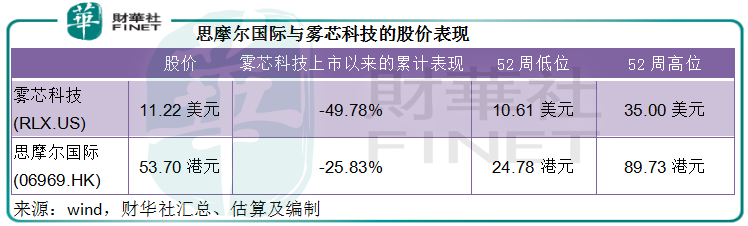

然而,股價卻承接之前的跌勢,全日大跌5.32%,收報11.22美元,進一步跌破招股價12美元。自2021年1月22日在紐約證券交易所上市至今,霧芯科技已累計下跌49.78%。

這與不久之前公佈第一季財務更新的電子煙生產商思摩爾國際(06969.HK)如出一轍。

思摩爾國際2021年第1季溢利同比增長4.03倍,至11.791億元;經調整淨了利潤同比增長2.88倍,至12.274億元。但是股價卻不爭氣,接連下跌之後,現價53.70港元較霧芯科技上市熱潮時的高位90港元折讓了40.33%。

政策成為電子煙股風向標

相信大家都記得,霧芯科技上市時曾帶動思摩爾國際、億緯鋰能(300014.CN)、中國波頓(03318.HK)、華寶國際(00336.HK)等一眾電子煙概念股走出一波牛市行情,思摩爾國際更成為北水愛股。

在資金的簇擁下,這些電子煙股度過了非常幸福的蜜月期,股價也漲至極高水平。紅紅火火的表現吸引了大批可能被「煙」的消費概念所吸引、也可能被投機念頭所佔據的投資者。

這些股份上市之時,大家對於未來的監管方向應是了解的。例如,霧芯科技在上市文件中已經提到2019年10月我國電子煙第一個規範性文件——限制線上平台售賣電子煙出台對其業務的影響——該公司為此終止了佔其收入達三成的第三方電商平台業務。

只是在資本狂潮下,投資者選擇性忽視,暫時抛諸腦後而已。

然而,監管還是如期而至。

今年3月,工信部一則關於電子煙等新型煙草製品監管的徵求意見稿引發熱議,大致内容是:由於電子煙等新型煙草製品與傳統卷煙在核心成分、產品功能、消費方式等方面具有同質性,對電子煙等新型煙草製品應當參照我國的煙草專賣法實施條例中關於卷煙的有關規定執行。

也就是說,電子煙等新型煙草製品須按照卷煙的有關規定受到管制,這正符合大眾對於電子煙監管的預期。

港股上市的電子煙生產商龍頭思摩爾國際,以及美股上市的領先電子煙零售品牌RELX悅刻運營商霧芯科技,股價開啓下跌模式。

霧芯科技公佈第1季業績之前兩天生效的新版《未成年人保護法》,明確了向未成年人銷售電子煙的禁令及處罰措施。

在這一政策大環境下,即使公佈了表現喜人的季度業績,霧芯科技的股價仍不見起色。

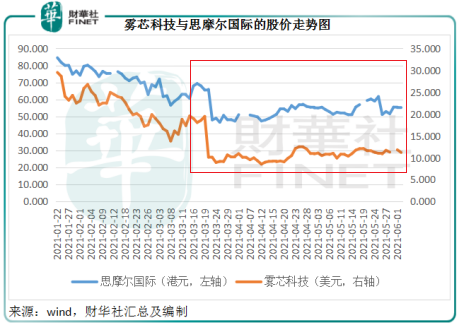

從下圖可見,霧芯科技與思摩爾國際的股價走勢高度一致:在3月監管意向公佈之後,股價開始顯著下行,6月初《未成年人保護法》生效之後,股價繼續下沉。高位接盤的投資者或許已分不清買的是煙還是眼淚。

即使第一季業績表現耀眼,也無法扭轉頹勢,這有一定道理:市場認為三月以來的監管措施對這些電子煙企業的影響,要到第二季以及上述電子煙按卷煙管制一致的措施真正落實才全面體現出來。

但從另一個角度來看,這些政策約束了資本的盲目追捧,讓市場暫時保持理性。

那麽按照當前的估值,市場對於電子煙有何預判?

市場對電子煙看法如何?

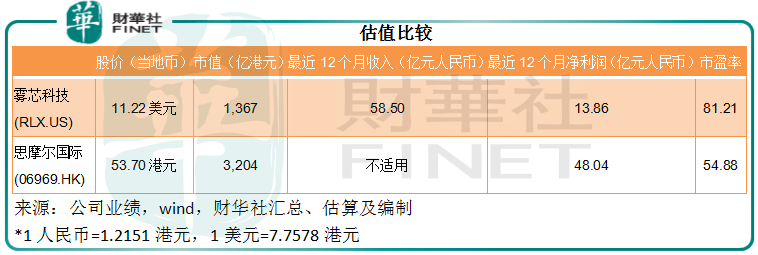

前文提到,霧芯科技和思摩爾國際的2021年第1季業績都非常理想。按現價11.22美元計算,霧芯科技的市值為176億美元(約合1367億港元),相當於截至2021年3月末12個月經調整淨利潤的81倍;現價53.70港元的思摩爾國際,市值為3204億港元,相當於最近12個月經調整淨利潤的55倍。

筆者留意到,霧芯科技和思摩爾國際上市之後,資產負債狀況都得到了顯著改善,主要得益於籌得的巨額資金,這為其未來的發展計劃提供了充裕的資金支持。霧芯科技的資產規模由2020年末的40.6億元擴至2021年3月末的150.25億元;思摩爾國際的資產規模則由上市前的2019年末33.02億元,擴大至2020年末的147.74億元。

它們上市籌措的資金將用於提升經營效率和擴展業務。

弗若斯特沙利文預計,全球電子霧化設備市場2019年至2024年的預期復合年增長率為27.7%,其中封閉式電子霧化設備的復合年增長率為33%,灼識投資咨詢的報告則顯示,中國封閉式電子煙市場的2019年至2023年預期復合年增長率達到了77.5%。

作為新興產品,電子煙市場前景廣闊,因為全球煙草需求大致維持穩定,電子煙滲透率低,發展空間應不小。思摩爾和霧芯科技這幾年的發展非常迅猛就是明證。

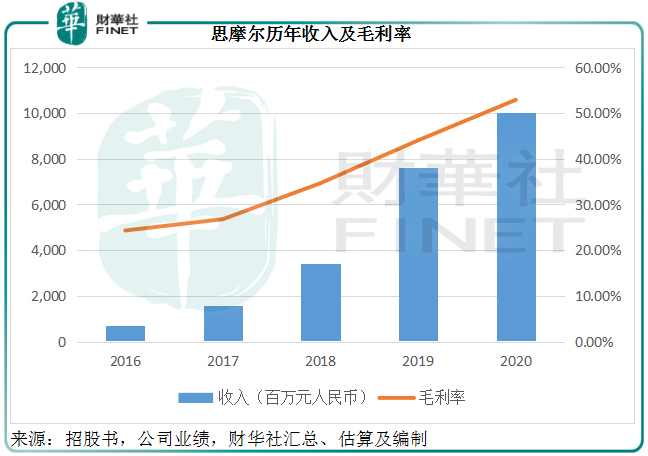

思摩爾主要經營電子霧化設備代工和自有品牌的零售業務,其中代工業務收入貢獻佔了85%以上。產能與產銷量是衡量其業務發展的重要指標。隨著產能的擴張,思摩爾的業績表現也顯著提高。

見下圖,思摩爾的收入規模由2016年的7.07億元大幅提高至2020年的100.1億元,復合年增長率達到了93.98%。生產規模的擴大,意味著產能使用率的提高、增加對固定成本的分攤,也讓其對原材料採購具有更高議價力,這有利於成本效率的優化。所以毛利率得以由2016年的24.31%提高至2020年的52.91%。

霧芯科技則主要從事電子煙設計、組織生產和銷售。從生產到終端銷售,均採用輕資產經營模式:大部分生產由一家獨家授權工廠負責,其餘則採購自第三方制造商,安排專門的團隊進駐工廠進行管理(思摩爾正是其代工廠商之一);在銷售方面則與熟悉渠道的分銷商合作,由其將產品供應給已授權的零售店。

從中可見,霧芯科技並沒有深入涉足整條產業鏈的細化經營,而是從大處著手,掌控關鍵環節,通過授權和合約進行經營和約束。這一經營方式的好處是靈活、輕資產;劣勢是難以通過全鏈條運作來實現各個工序的效益優化和協同。

不過,霧芯科技通過這種方式以較低的成本迅速擴大了終端零售店的分佈。現在在一二線城市,RELX的門店隨處可見。通過聚合終端需求,霧芯科技能夠利用手上的需求資源,獲得對供應商和消費者的議價力,這正是其提升利潤率的訣竅。

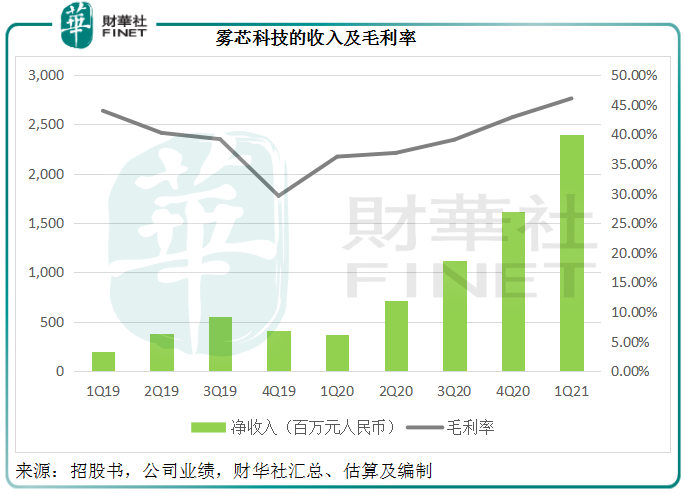

從下圖可見,霧芯科技的收入規模由2019年第1季的1.99億元,擴大至2021年第1季的23.98億元。毛利率由2019年第1季的43.95%降至第4季的29.58%,或與其為獨家授權工廠採購的生產設備開始折舊有關。但隨著收入規模的擴大,毛利率持續得到改善,到2021年第1季已提高至46.03%。

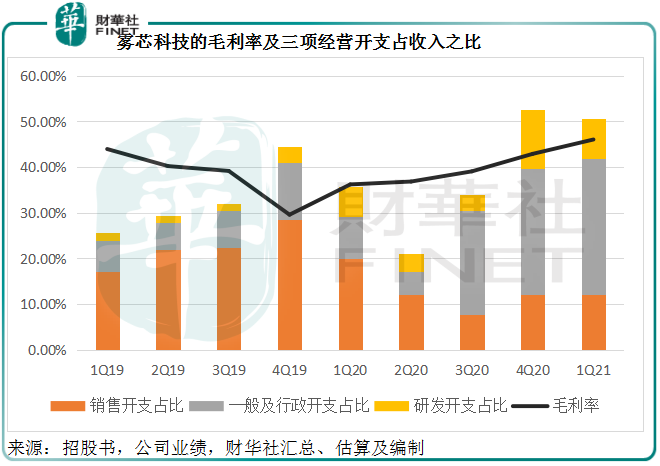

再參看下圖,最近三個季度的毛利率持續改善,但包括股權付款開支在内的費用成本卻並沒有下降,行政開支大幅提高,可能與霧芯科技上市之後團隊擴張有關;研發開支也大幅提高,反映其作為品牌運營商需要增加研發投入以提升競爭力。

但隨著業務的擴張,這些成本的效益有望得到提高,即成本可能隨收入規模擴大,但增速或逐漸放緩(因為這其中的固定開支一般不會跟著收入上升),而使得每成本投入的收益不斷提高。

正如前文所述,這兩家電子煙企業在上市之後的資產規模顯著擴大,主要得益於上市籌得的資金。這些資金為其未來的業務擴張和經營效率的提高提供了彈藥。

所以,它們高達60-80倍的市盈率估值是有道理的,包含了市場對其未來業績增長的期望。

中煙香港(06055.HK)按現價17.92港元計的市值為123.95億港元,相當於未受疫情影響前正常利潤的40倍(2020年疫情導致貿易供應鏈中斷,對主要從事貿易業務的中煙香港打擊較大,所以在此選擇未受疫情影響的2019年業績以反映其正常化表現)。

按其現價及最近12個月的經調整淨利潤計,霧芯科技和思摩爾當前的市盈率分别為81倍和55倍,顯著高於中煙香港。與傳統煙草股的估值差距,或意味著市場對於即將與傳統煙草股享受同等監管待遇的霧芯科技和思摩爾有一定的增長預期。

若40倍市盈率為合理值,則意味著市場對於霧芯科技和思摩爾下一年的利潤預期或為34億元和80.1億元,增幅分别為1.03倍和66.74%。

對比兩家公司的2021年第1季經調整淨利潤增幅(分别為22.57倍和4.03倍),這一目標似乎不難實現。但需要注意,相關的政策落實後,才真正考驗其產品的實力。

毛婷