前言:

近期,新力控股(02103.HK)獲得招銀國際、國泰君安香港、建銀國際、AMTD尚乘在内的多家券商及機構給予「買入」或「優於大市」等正面評級。

在諸多正面評級研究報告中,多數券商對2021年新力控股業績增長、債務結構、土地儲備及融資渠道等方面,持有樂觀積極的態度。

值得一提的是,從2021年前四月披露業績來看,新力控股正不斷兌現機構給予的業績期望及管理層的給出業績指引。

2021年首四月不負所望,全年業績增長可期

5月17日,國家統計局官網顯示,2021年1-4月房地產行業仍保持極高活力,前四月商品房銷售規模、開發投資額較2019年增長19.5%和17.6%。但各地區銷售表現分化、房企新開工和拿地面積縮減使得銷售、投資單月指標分别環比出現下降23%和7%。

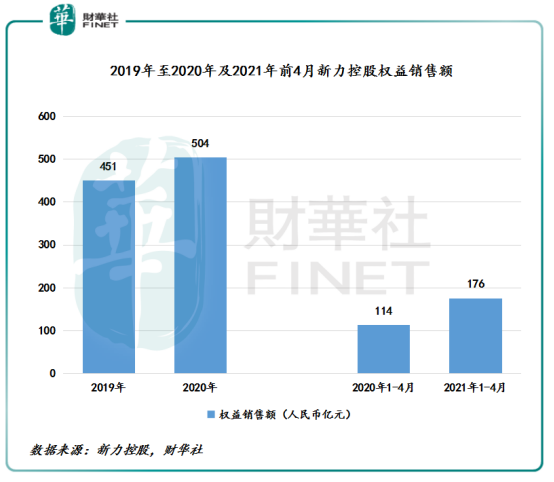

2021年前四月,新力控股實現銷售額349.2億元人民幣(單位下同),同比增長49.04%,高於2021年前四月百強房企銷售額10強的同比增速的38%。其中,2021年前四月,新力控股實現權益銷售額為176億元,同比增長54.4%。

單月數據來看,4月新力控股的銷售額為76億元,實現銷售面積為232.47萬平方米,銷售均價為15,023元/平方米。其中,銷售均價高於2020年銷售均價的15,006元/平方米。

銷售均價逐年上升是新力控股堅持高產品品質的輸出。長期以來,新力控股一直對產品品質有較高要求,不斷探索產品創新,叠代升級產品系列。

截至目前,新力控股已經形成多元化產品系列。其中,住宅物業可分為三大系列,即「灣系」、「園系」和「悅系」,分别針對首次置業者、家庭升級者和大家庭或高收入家庭。在各系列下,新力控股還針對城市等級、地理位置的不同進行產品細分。為了更精準的定位特定區域的客群,新力控股在選定特定產品系的前提下,還會靈活地匹配一些其他產品系的模塊,以迎合客戶不同類型需求的同時,進一步提升產品服務品質及自身業績彈性。

正是基於新力控股在長三角、大灣區以及中西部核心城市的佈局取得不俗成效,以及高品質的產品服務持續升級,2021年新力控股的穩健的業績表現得到券商及管理層的持續看好及期待。

在2020年年度業績發佈會上,新力控股副總裁劉翔先生表示,2021年公司的權益推貨量約為850億元,只要實現65%的去化率,就可以完成銷售目標,公司對目標充滿信心。

5月24日,AMTD尚乘研究報告稱,新力控股2021年預計收入增長將受到其預售物業收入的支撐,達到約286億元人民幣。AMTD尚乘對新力控股核心投資價值提出了肯定,維持優於大市評級,目標價HK$5.23,對比現價潛在升幅26%。

招銀國際發佈研究報告稱,預計新力控股權益銷售額將增長〉10%。在2021年,新力控股準備了850億元人民幣的權益可售資源,基於65%的去化率(與2020年相似),預期2021權益銷售的收入將達到550億元人民幣(+10%)。隨著總預售額達到將近1,140億元人民幣,新力有更多資源來增加權益。在多元化的土地收購渠道和構成方面,毛利估計穩定在24/25%。

此外,中銀香港同樣對新力控股業績增長及盈利能力充滿信心。中銀國際發佈研究報告稱,新力控股核心市場可觀的可售資源,良好的執行力和強勁的住房需求將使公司的權益銷售額在2021年每年增長10%(如去年的65%的去化率足以實現目標)。

中銀國際還強調,這樣的合同銷售增長將有助於為新力控股的業務擴張提供資金,並支持收入增長和流動性。預計來年的毛利率將穩定在24-25%,與其600億元人民幣的已售未結和最近的合同銷售的毛利率保持一致。

降本增效持續提升,債務渠道結構持續優化

能得到券商及投行的高度認可,除了豐富的可售資源為業績穩健增長帶來保障外,多元化方式擴充土地儲備及高品質多樣化產品服務升級,讓新力控股降本增效工作得到持續優化,這才是受持續看好的另一大關鍵因素之一。

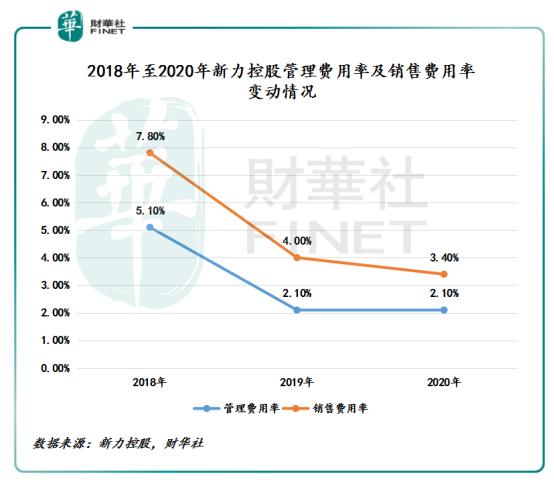

自首次2019年公開募股以來,新力控股對費用端的管控可謂下足了功夫。特别是費用端方面,截至2018年至2020年,管理費用率從5.1%下降至2.1%;銷售費用率從7.8%下滑至3.4%。

在融資方面,新力控股積極拓展和優化融資渠道,加深與銀行的合作,融資成本同樣呈現三連降的良好態勢。

除此之外,在「房住不炒」、「三道紅線」主基調之下,房地產行業的發展迎來換擋期,以行穩致遠為發展導向的新力控股,在保持業績穩增長的同時,穩步推進降槓桿、降負債的工作。

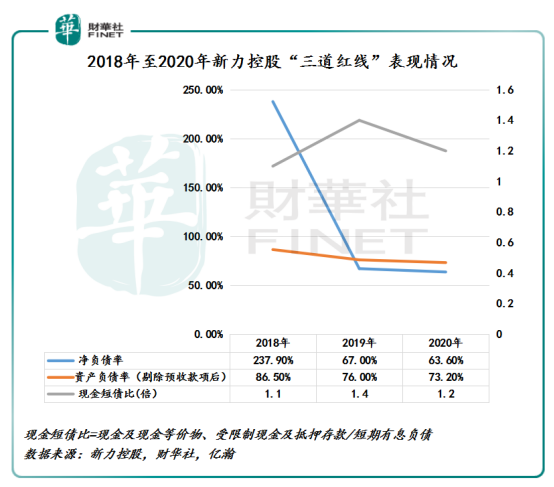

目前,新力控股「三道紅線」有著不俗的表現,三項指標均呈現向「綠檔」靠攏的態勢,其中兩條已經達到「綠檔」。2018年至2020年,新力控股現金短債比分别為1.1倍、1.4倍及1.2倍;剔除預收款後資產負債率分别為86.5%、76%、73.2%;淨負債率分别為237.9%、67%、63.6%。

按照「三道紅線」指標劃定,新力控股僅資產負債率略微高出規定的3.2個百分點,而未達標,其餘兩項指標現金短債比和淨負債率均達到國家政策要求。

值的注意的是,在充裕的現金儲備、良好回款率及豐富的融資渠道的基礎上,管理層對降負債非常有信心。2020年,新力控股銷售回款率為85%,較2019年的80%提升了5個百分。同期,新力控股擁有貨幣資金175.4億元,其中現金及現金等價物為109.3億元,在手現金非常充裕。另外,新力控股擁有907億元的銀行授信,其中有72%尚未動用。

在2020年業績發佈會上,新力控股管理層表示,預計企業未來整體平均融資成本將有望進一步下降,公司將力爭在2021年實現「三道紅線」降至綠檔。

更加可喜的是,穩健發展的財務狀況為新力控股赢得了第三方機構好評的同時,發行的債券均也獲得市場積極認購,以及券商投行們的高度認可。

資產負債方面,AMTD尚乘相信,新力控股的資產負債表自2019年上市以來已顯著改善。淨負債對權益的比重大幅下降。AMTD尚乘認為,這反映了公司可通過其項目在合並層面產生的可觀的自由現金流。

信用評級方面,2020年,新力控股獲得四大國際評級機構認可。其中,聯合信用評級有限公司將新力控股主體長期信用等級評為AA+,評級展望為"穩定"。

債券評級方面,2021年3月,美銀證券維持新力控股發行利率9.5%,2021年到期及發行利率8.5%,2022年到期及發行利率10.5%,2022年到期的美元債券的增持評級。美銀證券認為,新力控股的信用狀況優於其他B類評級開發商,其EBITDA利潤率為23.5%,EBITDA利息覆蓋率為3.2倍,淨債務/ EBITDA為1.6倍,淨債務/權益為66%。此外,美銀證券強調,新力控股現金流強勁,截至2023年到期的不受限制的現金/債券(不計在岸ABS)為2.4倍。

除了美銀證券外,招銀國際、法國巴黎銀行在内多家機構對新力控股發行的債券及信貸給予正面的評級。

有了穩健發展的財務狀況、穩增長業績及良好信貸做背書,新力控股的境内外多元化融資渠道更加通暢,債務渠道結構佔比合理並持續優化。

據了解,2021年前4個月,新力控股新增及再融資貸款約80億,包括銀行、信託、資管、公司債、美元債等,各渠道暢通。銀行佔比進一步上升,信託資管的佔比進一步下降,並且新增了新的信託合作單位,原有信託合作渠道保持穩定。

此外,新力控股發行的債券吸引了市場投資者的積極認購,獲得了來自中國内地、中國香港及歐洲等多個國家及地區的超過110家機構投資者踴躍認購。

2021年1月,新力控股成功發行2.5億美元364天債券,訂單逾20億美元,獲得超8倍超額認購,債券票息為8.50%,最終債券定價較初始價格指引成功收窄37.5個基點,較新力控股此前的同年期票據發行利率有了顯著的降低。這不僅體現了新力控股在國際資本市場的投資者認可度不斷提升,還充分反映出市場投資者對新力控股信用資質與經營團隊的高度認可。

尾語:

總體而言,新力控股能獲得多家券商及投行的持續看多,很大程度上是公司在銷售業績、債務渠道結構等各項運營,正持續向好的地方穩步前進,並持續兌現市場給予的預期。特别是流動性方面,能在三道紅線及房貸收緊的2021年里,債務結構能進一步改善,而且流動性仍將保持良好狀態,實屬不易。這也恰恰反映出在復雜多變的市場環境中,新力控股通過多種融資管道積極減低槓桿的謹慎的財務政策是可行的,而且正向健康的一面靠攏。

2021年,新力控股在銷售業績、土地儲備、降本增效、債務結構等方面會有怎樣的亮眼表現,我們拭目以待吧。