5月17日盤前,知識問答社區知乎(ZH.US)發佈了上市後首份季度業績報告,2021年第一季業績報告。該如何看待知乎上市後首份成績單?

先說結論,知乎第一季營收以及MAU、月均付費用戶等指標依然維持高速增長,但知識變現的空間仍巨大。一個值得關注的數據是, 知乎今年第一季的淨虧損3.2億元,較2020第一季淨虧損2億元又擴大了60%。

17日交易時間内,知乎股價跌1%收報7.91美元。盤後知乎股價再跌0.38%。市場對知乎一季度的成績並不感冒。今年3月26日,知乎以9.5美元的發行價在美國掛牌上市。上市首日公司股價就破發,盤中一度跌穿27%,收盤報8.5美元,跌幅終收窄至11%。

至今,知乎股價仍在發行價之下徘徊。

知乎的「知識付費第一股」,並不是那麽好當的。

1.持續戰略性虧損,一季度再虧3.2億元

今年第一季的知乎在MAU和月均付費用戶兩個維度上,依然維持了高速增長。根據知乎招股書,2019年及2020年,知乎MAU分别為4800萬及6850萬,年增速為42.7%;月度付費用戶為57.4萬及236.3萬人,年增速為312%,對應付費率分别為1.2%及3.4%。

今年第一季,知乎MAU繼續增長至8500萬,同比增加38%;平均每月付費用戶規模達到400萬人,同比增加138%,對應付費率為4.7%。

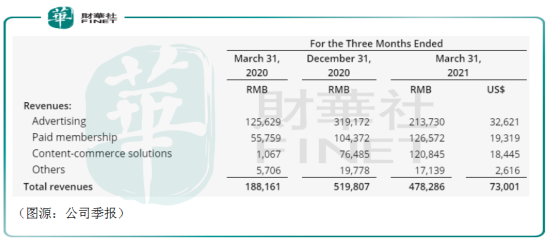

從收入維度看,知乎季内錄得總收入4.8億元,同比增長154%。公司最主要的收入來源依然是廣告收入,貢獻2.1億元收入,同比增長70.1%,佔總收入比例為43.8%。付費會員收入貢獻收入1.3億元,同比增長127.0%,佔比27%;内容商業解決方案收入為1.2億元,去年年初該服務剛推出時分部僅錄得收入110萬元;其他收入分部錄得收入1710萬元。

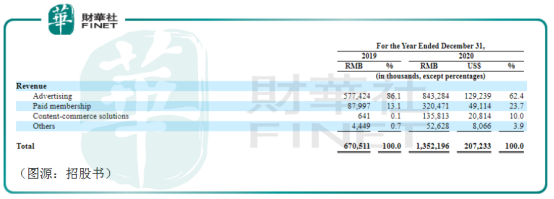

對比公司招股書所載過往兩年分部業績。2020年公司廣告收入為8.4億元,同比增長46.0%,佔比為62.4%;付費會員收入為3.2億元,同比增長264%,佔比為23.7%;内容商業解決方案收入為1.4億元,佔比為10%。

從收入分部佔比看,今年第一季知乎廣告收入佔比持續下滑。此消彼長的則是付費會員收入及内容商業解決方案所貢獻收入份額。各分部均維持了70%以上的較高增速。

從營收數據看,在社區平台MAU、月度付費用戶及付費率均持續增長的情況下,知乎最新報告期内的收入結構更加健康,對廣告收入的依賴減少,且各項業務均維持高增長。「知識付費第一股」似乎已找到自己的財富密碼。外界認為,知識變現終究只能靠廣告,但知乎異軍突起的内容商業解決方案業務及付費會員的持續增長說明,知乎變現的路子還有很多。

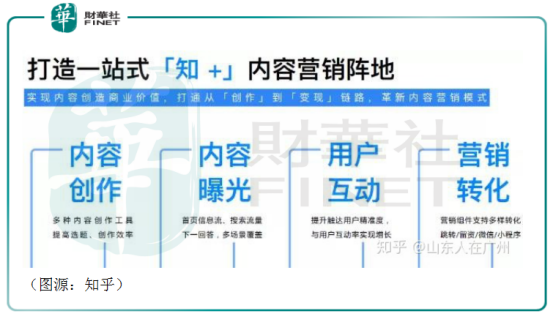

而所謂内容商業解決方案收入,主要是「知+」收取的費用。「知+」是知乎官方為個人和企業提供的内容營銷工具。甲方可以通過付費來提高曝光量,從而達到精準營銷的目的。

如果說過去知乎的「硬植型」廣告是基於流量的營銷,「知+」則是基於内容的營銷。知乎充當廣告主和創作者的撮合平台,或幫助其進行精準度的内容曝光及用戶互動,收取服務費用。從效果上看,内容+的營銷方案近期顯然更受廣告主青睐。

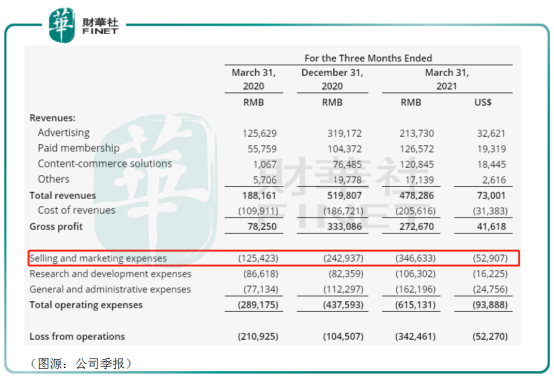

收入結構愈健康的知乎第一季最大的問題依然是持續虧損。第一季内公司毛利率為57.0%,同比增長15個百分點,但同時公司的經營費用錄得6.2億元,較2020年同期2.9億元增長114%。其中,銷售及營銷費用為3.5億元,2020年同期只為1.3億元;一般行政費用為1.6億元,2020年同期為7710萬元。

經營費用的暴增最終導致了知乎報告期内再錄得淨虧損3.2億元的。

對於造成公司淨虧損主要推手——難控制的營銷費用,知乎高層在業績會議上解釋主要是第一季内為慶祝公司成立十周年而推出眾多品牌營銷活動所致。而從單位MAU的獲客成本看,知乎每MAU的獲客成本為37元,仍處於較低水平。

但該「較低」的營銷費用已經高於知乎佔比最高的廣告收入,營銷費用率高達73%。從公司表態看,知乎並沒有減少其營銷獲客力度的意思——這才是市場所真正擔心的地方:在一番投入之後,知乎的回報或許依舊不及預期。

2.「百萬年薪」用戶真不願付錢?

同樣是在戰略性虧損獲客階段,B站在美股市場深受喜愛,而知乎卻一直在發行價之下徘徊。兩者境遇是冰火兩重天。

按理說,B站有代表未來新生消費力的Z世代用戶群體,知乎也有年薪百萬的高淨值人群,兩個平台應該都有光明的前景。

但在知乎提交招股書之後,一組數據打破了其靠「人在蒙古,剛下航母」塑造的高薪高知問答社區人設:

根據商業資訊提供商CIC的調查顯示,2020年知乎ARPU(每用戶平均收入)值約為19.7元,遠低於同期B站的59.4元以及快手的109元。

不願付錢的知乎百萬年薪精英用戶成了公司未來盈利路上的最大障礙。

我們不妨從最新財報入手,看知乎的用戶是否真的如此「摳搜」。

招股書顯示,2019年及2020年,知乎MAU分别為4800萬及6850萬,對應平台當年產生的廣告收入得出的每MAU貢獻廣告收入是12元及12.3元,同比增速為2.3%——這個增速並不算高。

而到了今年第一季,知乎的MAU為8500萬,同期公司廣告收入為2.14億元。

因為知乎不同季節的收入存在差别,2020年第一季知乎廣告收入為1.26億元,只佔全年廣告收入8.43億元的15%。另外,知乎2020年第一季MAU為6159萬,只相當於全年MAU 6850萬的90%。

按此比例粗略年化的話,知乎2021年每MAU貢獻的廣告收入大約為15元,可能較2020年的12.3元出現較大程度的增幅。但即便如此,知乎每名月活貢獻不到20元的廣告收入相對於B站和快手而言依然不高。

而且以上推算忽略了去年疫情對知乎廣告業務的負面影響。其結果會導致知乎第一季廣告業務收入較以往正常年度更低,佔全年收入更低。換言之,今年知乎廣告收入可能不會達到2.14/15%=14.27億元水平,全年每MAU貢獻的廣告收入可能不及15元。

就付費用戶收入而言,因為單用戶貢獻的收入相對固定(就是平台的會員收費),因此我們只從付費率入手看知乎用戶收入「貢獻度」的變化。

上文有提及,按年度MAU及年内平均月度付費用戶規模計算的話,知乎2019年及2020年付費率分别為1.2%及3.4%。而按照公司招股書披露的2019年及2020年第四季度MAU及平均每月付費用戶規模計算的話,以上統計期間知乎MAU分别為5690萬及7570萬,每月付費用戶規模為104.4萬及302.6萬,對應付費率為1.8%及4%。

至今年第一季,知乎MAU增長至8500萬,平均每月付費用戶規模增至400萬人,對應付費率為4.7%。

顯然,從付費率上看,知乎百萬年薪的高淨值用戶也不是那麽摳搜,從2019年開始,知乎用戶的付費率已經從「慘不忍睹」的1.2%逐步上升當年第四季1.8%,再上升至今年第一季的4.7%。

但該數據橫向對比同處於戰略性虧損的B站還是不夠看。根據B站2021年第一季財報,平台月付費用戶為2050萬,對應付費率達到9.2%的歷史新高。

從用付費用戶規模和付費率看,現在的知乎和B站均不在一個量級,而且對比知乎百萬年薪用戶,B站的95後小年輕貢獻的單位收入還高得多——所以也就不難理解為何B站在美股深受歡迎,而知乎股價一直未能達到自己預期。

從財報數據看,知乎用戶的「人在蒙古,剛下航母」終究只是調侃。真實的知乎用戶近兩年貢獻收入及付費意願雖然逐步提高,但仍對比其他互聯網社區處在較低水平。如果大力營銷獲客的策略繼續,知乎依然很難盈利。

3.總結

知乎預計,其今年第一季的收入將達至6.22億元至6.27億元,環比第一季將再上一個台階。

然而,即便這樣,美股市場依然並不認為知乎的投資邏輯已發生重大改變。

從收入維度看,知乎建立在「知+」上的内容營銷業務目前增長勢頭良好,有可能成為知乎除廣告收入之外的下一個收入增長驅動因素。但從單位月活貢獻的收入情況看,現在的知乎用戶雖不至於摳搜,卻仍然很「小家子氣」。

同時,知乎為獲得用戶增長,持續在營銷端大手筆投入,產生了高昂的獲客總成本。如果單位用戶貢獻收入遲遲不能再上一個量級的話,知乎的盈利可能還遙遙無期。

年薪百萬高知用戶、知識付費、ARPU遠不及B站、快手,這會不會並不是巧合呢?

作者:橘子汽水