業績不及預期、股價跑輸大市、估值嚴重低估、機構持倉持續下行、券商下調評級......諸多不利因素集體在2021年一季度爆發。而遭遇這樣困境的竟然是衛生巾、生活用紙龍頭恒安國際(01044.HK)。

深陷困境中的恒安國際

2020年,不管是賣紙還是造紙,基本都能賺到錢,而且股價表現都會不錯。但是,除了恒安國際外。

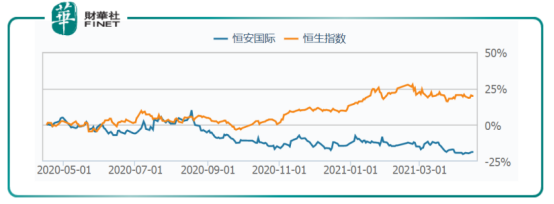

從二級市場表現來看,2020年,恒安國際的投資收益約4%,跑赢大市。但港股老對手維達國際(03331.HK)投資收益約53%,A股競爭對手中順潔柔(002511.SZ)投資收益約65.83%,投資收益均高於恒安國際。

股價表現弱於對手的很大原因是業績不市場預期,而且嚴重跑輸維達跟中順潔柔。

2020年中期,股價下行的拐點。

2020年中期,維達的淨利潤同比增速為107.52%,中順潔柔淨利潤同比增速為65.83%,而恒安國際淨利潤同比增速是三者最弱的,只有20.3%。市場開始擔心恒安國際全年業績增速。

於8月19日發佈中期報後,恒安國際股價開始下行,而且這種下行是不帶調整的,連續9個交易日收陰線。此後,恒安國際雖然有反彈,但只是昙花一現,不足起到觸底反彈的作用。甚至與恒生指數出現背離的走勢,一路下探。

到了2021年3月份,隨著恒安國際2020年全年業績發佈,全年營收卻同比下滑0.53%,淨利潤僅有17.6%。按此推算,恒安國際下半年營收同比增速下滑2.3%。

反觀,恒安國際兩個小老弟,維達跟中順潔柔則截然不同,維達下半年營收同比增長8.5%,中順潔柔下半年營收同比增長22.3%。

如此比較,恒安國際下半年業績表現並不理想,也遠低於市場給予預期,野村給予「減持」評級,中信、花旗、匯豐、大和、中金等多家投行及券商下調了恒安國際的目標價。

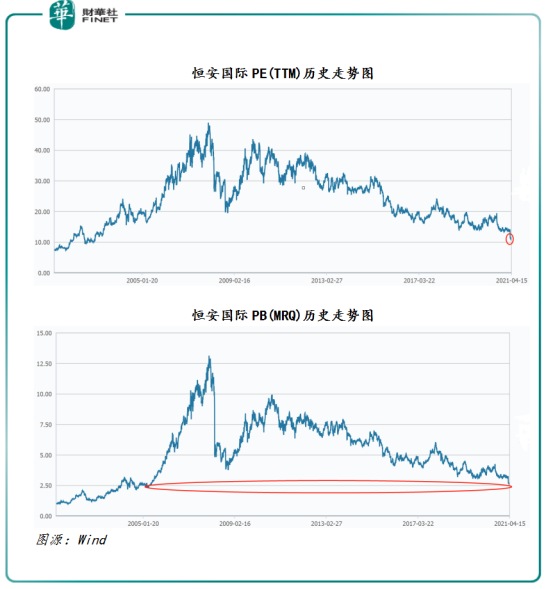

受此影響,恒安國際股價持續下行,股價跌至2019年水平,估值更是創出十餘年的新低。據Wind數據顯示,截至2021年4月15日,恒安國際市盈率PE為11.5倍,市淨率PB為2.6倍,PE、PB均處於近15年的新低。

加速回購步伐,能否實現困境反轉?

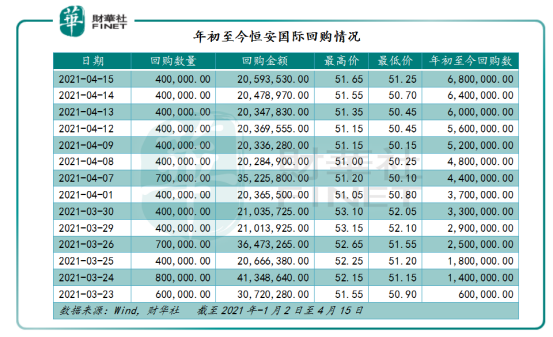

在發佈2020年業績報不久後,恒安國際開啓大舉回購。截至2021年3月23日至4月15日,恒安國際累計發起14筆回購,回購平均金額在50.93港元至51.78港元之間,累計回購數為680萬股,約佔總股本的0.0057%,累計耗資3.5億港元。

上市至今,恒安國際上一次頻繁及大手筆回購,進行提振股價的舉動,還得追溯到2018年12月底。2018年與2020年非常相似,恒安都是處於多事之秋的一年,股價也是創出新低。

2018年,恒安國際遭遇做空報告沽空、淨利同比增速下行,衛生巾業務及紙尿褲業務業績雙雙下滑,股價一度跌至上市以來的新低。

面臨2018年的困境,先是兩大實際控制人許連捷先生與施文博先生進行多筆增持,緊隨其後公司連續發起10逾筆回購。增持、回購可謂是雙管齊下。

值得注意的是,通過增持、回購穩住股價的同時,恒安國際調整經營策略,不斷開拓海外市場,不斷完善阿米巴經營管理模式,積極提升團隊靈活性、市場反應能力及經營效率,業績逐步回暖向好,股價也慢慢走出低谷期,擺脫低迷的困境。

而如今,恒安國際股價及業績再度陷入困境,公司能否再度實現困境反轉呢?

從長遠發展來看,財華社認為,恒安國際是具備這樣的能力的。

首先,是品牌及多品類。作為衛生巾、生活用紙龍頭,旗下品牌實力是非常強勁的。自有品牌眾多、品類係列更是不計其數,覆蓋低中高端市場,以滿足多層級消費需求。例如,紙巾IP「心相印」和高端品牌「品諾」、「竹π」;衛生巾領域的IP「七度空間」和「小嗨森」、「安樂」、「安爾樂」和高端品牌「Space7」;兒童尿褲的「安兒樂」和高端品牌「奇莫」。

其次,是渠道。雖然現階段線上渠道還處於發力階段,收入佔比不足20%,不及維達等競爭對手,還存在提升的空間。但反觀線下渠道,則是恒安國際的優勢。目前,恒安在全國設立40餘家分公司以及200多個銷售團隊,通過3,600多個分銷商實現全國銷售網點的全面覆蓋,渠道深入下沉至低線城市乃至鄉鎮。

後疫情時代下,恒安國際若加大線上的市場滲透率,疊加線下渠道持續發力,銷售戰鬥力是有望回到過去水平的。

再次,是生產力。2019年恒安國際的產能為142萬噸,以絕對優勢領先同行,且公司堅持從產品和管理兩個維度進行創新變革,厚積薄發實力不容小觑。

從短期來看,恒安國際還處於業績過渡期階段,短時間向出現大的股價反彈還面臨著不小壓力。

近日,生意社木漿分析師據市場分析師,紙漿期貨價格基本在7,200元/噸左右浮動,價格一直處於相對高位震蕩不止,在下遊生活用紙和文化紙的提漲利好帶動下,預計短期木漿價格總體看好。

正是由於木漿價格身處高位,國泰君安證券對恒安國際短期紙巾業務承壓感到擔憂。

據國泰君安證券研究報告顯示,認為縱然恒安國際為2021年上半年備足了低成本的木漿存貨,日益上漲的木漿價格仍將令紙巾業務的毛利率在2021年下半年至2022年錄得下滑。對此,削減目標價至59.50港元並下調評級至「收集」。

文:花榮