2020年年底至今幾個月,弘陽地產過得是精彩紛呈。

去年11月22日晚,弘陽地產(01996-HK)宣佈非執行董事兼薪酬委員會成員張良辭職,即日生效。同時,張良還辭去在公司執行總裁職務,不再擔任弘陽地產及其附屬公司任何職務。

作為職業經理人,張良早在2017年11月就加入弘陽集團,出任執行總裁一職。當時的弘陽還是江蘇省的區域性中小房企。入職集團後,張良幫助弘陽搭建了職業經理人團隊、新的組織結構並幫助構建了集團的發展戰略。

在此之後弘陽地產開始了快步小跑。同年12月,弘陽地產集團有限公司在開曼群島注冊成立。翌年3月,9名高管集投奔並舉行入職儀式。18年第一季度,弘陽地產上海第二總部開始運營。

明眼人都看得出來,弘陽地產已準備好在境外上市。小跑的弘陽地產終於在4月份來到港交所大門口。同年4日,公司遞交首次遞交招股書。7月,公司在港交所敲鍾上市。兩年之後,弘陽集團旗下另一家公司弘陽服務(01971-HK)也在港交所上市。

張良任職的三年,為弘陽地產資本化運作出了不少力。

福無雙至禍不單行。今年2月26日晚間,弘陽地產和弘陽服務分别發出公告宣佈公司非執行董事蔣達強因個人發展,辭任非執行董事一職。知情者透露,蔣達強同時還辭去弘陽集團總裁一職。

蔣達強正是2018年3月加入高管的9名高管之一。在加入弘陽之前,他曾任職旭輝副總裁,帶領旭輝天津和旭輝上海創出過不俗業績。跳槽弘陽之後,蔣達強先是出任集團執行總裁,第二年1月即升任總裁一職,全面負責弘陽集團的經營。

蔣達強加入之後,弘陽地產業績增長是亮眼的。2018年,弘陽地產全口徑合約銷售約473.4億元,同比增長84%,增幅排名全國地產第二位。這一年,公司還完成了在港交所的上市。

事實上,辭任的兩大高管張良和蔣達強都為弘陽集團走出江蘇立下了汗馬功勞。

截至2017年12月31日,弘陽佈局的市場只包括江蘇9個城市及南京所能輻射的安徽4市。而到了2020年9月,弘陽已覆蓋全國60多座大中城市,累計開發面積超過2000萬平方米。

兩人的先後離去,讓過去幾年快速擴張的弘陽地產仿佛告别了一個時代。

舊人不哭,那邊新人已在喜笑嫣嫣。

弘陽地產主席曾煥沙的兒子曾俊凱目前已在弘陽地產擔任助理總裁職位,而他的女兒曾子熙亦早於2018年10月31日就在集團另一家上市公司弘陽服務獲委任為副總裁,2020年3月16日獲委任為公司執行董事。

兩人都是令人滿滿都是敬畏的後浪。曾俊凱出生於1994年,此前一直堅稱自己「不做空降總裁,只求一線奮鬥」,現在已步步逼近總裁之位。曾子熙2015年7月從中國人民大學畢業,獲得廣播電視新聞學學士學位。

業内人士認為,弘陽集團的二代接班線路圖已然浮出水面。

前浪已矣,後浪已至,弘陽地產歷史即將翻篇。時代不同了,弘陽地產的未來會更好麽?

千億銷售目標終落空

早在2017年,弘陽集團董事長曾煥沙就提出2020戰略,計劃在2020年完成銷售額千億的目標。

為此,弘陽集團在第二年大肆招兵買馬,並借上市為自己插上資本的翅膀。可即便如此,2020年弘陽地產還是未能飛到自己企及的高度。

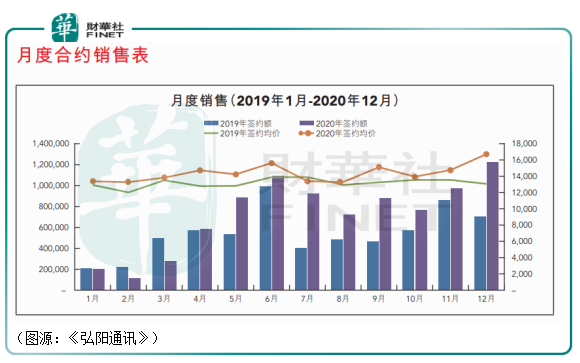

根據集團《弘陽通訊》所示,弘陽地產2020年累計十二個月合約銷售金額達865.0億元;累計銷售面積592萬平方米;平均銷售價格為每平方米14622元。

按月劃分,前三個月受疫情影響公司合約銷額出現較大幅度下滑,但從4月份開始銷售額回復去年同期水平,並在6月份開始同比大幅增長。2019年全年,弘陽地產合約銷售金額只為651.47億元,2020年銷售金額較之增長32.8%。

平均單價方面,除7月份外,公司其餘月份的單價均高於2019年同期。

弘陽地產這樣的銷售成績,尤其考慮到年初疫情因素導致正常的線下銷售活動幾乎無法開展,其實並沒有太多可以诟病的地方。

但公司合約銷售865.0億元的成績離曾煥沙當初定下的千億銷售目標的確還是相距甚遠。

2015年,弘陽地產的銷售額還是100億元不到,至2020年接近900億元,過去五年中弘陽地產已是一路飛奔。但飛奔走出江蘇之後,弘陽地產似乎陷入了「增收不增利」的怪圈中。

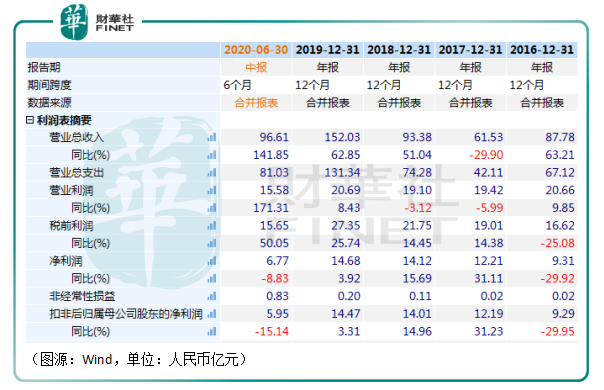

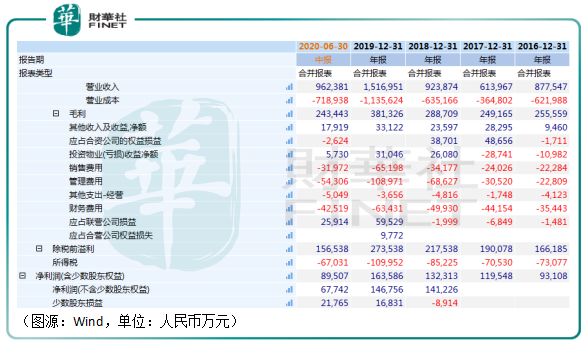

從2016年起計,弘陽地產的營收除2017年之外,其餘時間均高於50%。去年上半年雖然前幾個月疫情影響會影響房地產的交收,但公司仍轉結銷售收入97億元(房地產銷售收入佔98%,基本可等同全部收入均為房地產銷售收入轉結), 同比大幅增加142%。

然而,公司營收和銷售金額大幅增加之後,其淨利潤增速卻是逐步放慢。2018年,公司淨利潤同比增速為16%。至2019年,公司淨利潤同比增速只有4%。而到了2020年上半年,淨利潤甚至下滑9%,只剩下6.77億元。

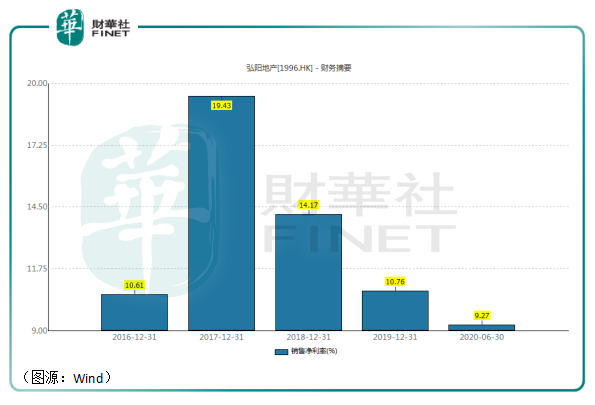

從淨利率可以更直觀地看到,弘陽地產的銷售淨利率從2017年的19%至2020年上半年只剩下9%。

在市場上一路往千億銷售規模而去的弘陽地產,實際賺到的真金白銀卻是在下滑,這是為什麽呢?

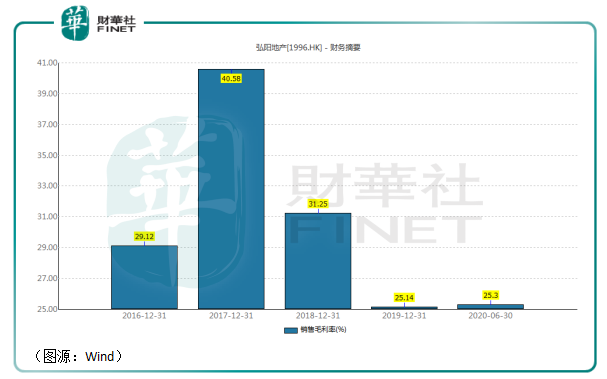

首選從銷售毛利率上看,2017年至2020年上半年,弘陽地產的毛利率其實也從41%下滑至25.3%。對於毛利率的下滑,弘陽2019年年報中有解釋,公司毛利率下降主要原因是毛利率較高的產品確認比例較2018年有所下降所致。

因此可以推斷,雖然弘陽地產賣出的樓平均單價越賣越高,但其實其銷售成本的增速可能更快,從而侵蝕了公司的毛利。

其次,在公司統計期間的毛利下滑之餘,弘陽地產的銷售費用、管理費用及財務費用均在大幅上升。2017年至2020年中四個報告期間,公司的銷售費用分别為2.4億、3.4億、6.5億及3.2億元(半年),同期財務費用分别是3.5億、4.4億、5億、6.3億及4.3億元(半年),管理費用分别為3億、6.7億、10.9億及5.4億元(半年)。

如果說公司財務費用上升的原因極有可能是由於公司融資利息因為拿地需要而不得不增加,還解釋的過去,那麽其銷售費用及管理費用的過快增加,只能理解為公司採取了一種過分激進的擴張方法:只要營收(對應幾年前的合同銷售額)規模,而不要利潤。

這種以高營銷投入換取銷售高速增長的打法一般只出現在互聯網公司。但不同的是,互聯網公司這樣做可以收獲流量,以後期誘導用戶進行產品復購,而房地產行業的業主則幾乎沒有「復購」的可能。

弘陽地產的「急功近利」還體現在合作開發的權益佔比上。2017年至2020年,弘陽地產全口徑銷額分别為257億元、473億元、652億元、865億元,同期權益銷售額則為164億元、288億元、349億元和407億元,權益佔比從64%下降至47%。

至2020年,公司少數股東損益已增至2.2億元,佔淨利潤9億元的24%。

弘陽地產這種只要千方百計只要(全口徑)銷售額,不要盈利的做法表面看上去是因為2020年千億銷售目標在前,令公司不得不用儘一切方法把銷售額推高。但實際上,其真正的原因還是像弘陽地產這樣中小房企的無奈。

張良在入職弘陽地產初期,曾表示:

「整個地產行業,留給我們超越的時間不多了。再過3-5年,大局就基本定了。所以這個3-5年你再趕不過去,再等個5年、8年,基本上就進入存量和資產管理的時代了,那時候你再去超就很難。」

因此,弘陽地產才不得不從2017年開始,不顧一切地發力狂奔。理由只是因為公司想在行業進入存量市場競爭和資產管理時代儘可能多地獲取行業的蛋糕。業主除置換房外,很少會有頻繁復購房子的可能,但是物業費畢竟還是要每個月交的。這個市場,需要弘陽儘早獲取。

然而,在發力狂奔之後,行業的三條大紅線突然而至,又給弘陽地產殺了個措手不及。

不得不「慢」下來的弘陽地產

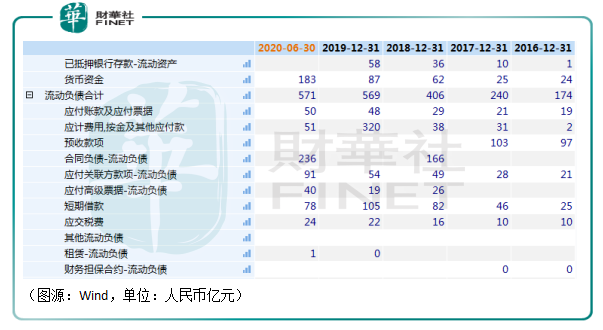

弘陽地產飛速狂奔,其負債自然難免亦節節高升。2017年至2020年中,公司流動負債從240億元大增至571億元。

截至2020年6月30日,弘陽地產有貨幣資金183億元,但參考過往幾年,其中應該有超過三分之一是受限的抵押銀行存款。同期,公司在流動負債項有應付賬款及票據50億元,應計費用、按金及其他應付款51億元、短期借款78億元應付高級票據40億元等。

弘陽地產的負債壓力可見一斑。據媒體統計,從截至去年年中公司的資產負債情況來看,弘陽地產已踩中了「三條紅線」中的其中一道紅線,因此未來其有息負債的年增速可能會被限制不能超過10%,加槓桿空間有限,擴張的速度自然亦不得不慢下來。

事實上,過去弘陽地產的高槓桿擴張方法並不健康。因為待出售完工物業中增加擠佔現金流及經營活動支付利息等原因,公司經營活動從2017年至2020年中四個報告期間有三個報告期錄得現金淨流出,公司只能從外部融資維持經營從而進一步加重了債務負擔,形成負債增加的負反饋。

「三道紅線」一下,弘陽地產對千億房企目標的追逐雖然不會結束,但步伐必熱會大幅放緩。其實從今年開始,弘陽地產已經正式全面啓動了新的三年戰略規劃。新的規劃以「利潤」為導向,在戰略佈局、組織架構、企業文化等方面進行全方位護航。

其中,在戰略佈局方面,弘陽將「做透大江蘇、深耕長三角、佈局都市圈」優化為「做透大江蘇、深耕都市圈、做強中心城」,在組織結構層面則強調精總部,強一線,分工明細。

由此推斷,弘陽地產下一個階段很可能會對人員做出精簡,拿地的節奏亦將放緩,對應控制公司的銷售、管理費用及財務費用——只是以上投入下降了,弘陽地產很可能就沒有過去的飛速狂奔式營收增長了,那麽利潤從何而來呢?

過去帶著弘陽地產飛奔的張良、蔣達強已經先後離去了。下一個三年,以利潤為導向的弘陽將交出怎樣的成績單呢,沒人可以確定。

前浪不見,後浪使人愁?

「60後」企業家曾煥沙1967年出生於福建省泉州市南安。80年代在海南當兵退伍之後,曾煥沙在海口創辦海口龍華商行,憑借瓷磚生意賺得人生第一桶金。1995年,曾煥沙懷揣320萬元來到南京浦口區,在橋北買了一塊面積百餘畝的土地,建起了裝飾城南京紅太陽商業大世界。

從此之後,曾煥沙開始涉足建築材料領域並在1999年注冊成立南京紅太陽。四年之後,公司首個住宅項目旭日華庭開始銷售。是為弘陽地產前身。自此往後,曾煥沙在南京生意愈是順風順水,弘陽地產亦進入了當地房企的三甲。

可南京和江蘇的市場畢竟太小。於是從2017年開始,弘陽地產提出千億銷售目標並決意走出江蘇。後來我們也知道,弘陽地產並沒有完成這個目標,而它在全國化的擴張也不算太成功。目前,公司仍有70%以上項目集中在長三角。

可時不我待,弘陽幾年前依賴擴張的高槓桿現在已經使不通了。今年春節前後,張良和蔣達強的離去讓弘陽地產依靠明星職業經理人謀求超高速的增長的故事正式翻篇。

離職後,張良回歸他原來從事的醫療行業,而蔣達強則上任平安不動產總裁。兩人都沒有再選擇房地產行業。

沒有了槓桿和過去幫助它上市的股肱之臣,現在的弘陽地產未來經營還能倚靠誰呢?

前浪已矣,後浪我們看著27歲的弘陽地產總裁助理曾俊凱和弘陽服務人大廣播電視新聞學畢業的曾子熙,不禁慨歎江山帶有才人出,各領風騷數十年。

世界真的變了。弘陽地產的未來,會更好麽?

作者:橘子汽水