「下一個,蘇寧。」

上月,財經大V曹山石在推特發文,時間點剛好在華晨、紫光集團集體暴雷的時候。言下之意,蘇寧易購會是下一個暴雷的公司。17日淩晨,蘇寧官微緊急辟謠,指是有個别不良主體和個人通過海外社交平台策劃發佈針對公司的不實言論。

一波未平,一波又起。昨天,微博上再流傳一條「同業新聞」,稱蘇寧集團的資金鏈已經斷裂,集團在渤海銀行的貸款已經違約,民生、建設銀行已經抽貸,上週蘇寧還逼著光大銀行進行展期。現時蘇寧正通過民間借貸籌集資金,多家銀行已飛到北京開會討論蘇寧的風險化解方案。

也就在12月9日,蘇寧易購發佈公告稱,將使用自有資金對公司發行的18蘇寧01、18蘇寧02、18蘇寧03、18蘇寧04、18蘇寧05、18蘇寧06、18蘇寧07七支債券進行回購,購回資金總額為20億元。

從華晨、紫光集團的暴雷再到沃森生物「賤賣資產」風波、仁東控股的11個連續跌停,深交所也在12月9日晚間公告稱,暫停「仁東控股」融資買入。

2020年的年末歲尾,資本市場怪事充斥......

市場開始擔心:蘇寧的大船要沉了?

首當其衝受到消息影響的是蘇寧易購的公司債。12月9、10日兩日,蘇寧易購六只公司債均錄得2%以上的跌幅。

對此,蘇寧官微昨日就緊急發博,聲明網絡傳言不實,已向有關部門報案。彭博社隨後表示,蘇寧公司人士稱,蘇寧將會按期足額兌付到期的債券。

一邊是貌似醒世恒言警示蘇寧即將暴雷,另一邊卻是蘇寧屢屢聲稱純屬捏造,已交律師處理。

蘇寧會不會是無縫的蛋呢?

1.蘇寧易購:短期負債570億VS貨幣資金308億

蘇寧集團旗下業務繁多,包括零售、物流、 金融、地產、物業、酒店等。其中,零售板塊下的蘇寧易購(002024-CN)貢獻了集團相當部分營收,而且還是上市公司,因此想要窺探蘇寧集團的資金面情況,可從蘇寧易購入手。

截至三季度末,蘇寧易購有貨幣資金308億元,對應的短期有息債務(包括短期借款281億元、應付票據248億元、一年内到期非流動負債46億元及若幹應付短期債券)合共超過570億元。

另外,據中報所示,公司貨幣資金中有171億元屬銀行承兌匯票保證金、保函保證金及短期借款質押物,其所有權受限。因此,蘇寧易購可靈活使用的資金應不到150億元。以不到150億的資金償還超過570億元的短期有息負債,「下一站是蘇寧」的揣測也挺合情理。

不僅如此,蘇寧財報中的短期有息債務中一年到期非流動負債還被指有水分。根據規定,公司一年以内到期的長期債券須計入「一年到期的非流動負債」項,三季末該項共有46億元。但翻看公司現有公司債,從9月底開始計一年内到期的債務合計為65億元。兩者之間存在較大差額。

如果算上這部分有疑問的短期有息負債,蘇寧易購的資金缺口將更大。

資金有缺口,借款還錢行不行呢?據公司中報披露,其授信額度為765億元,已使用68%,剩餘額度為241億元——即使刷爆銀行,蘇寧借回來的錢也還是補不上短期負債的缺口。

信貸融資騰挪空間有限,蘇寧的經營活動能否為公司帶來現金淨流入呢?

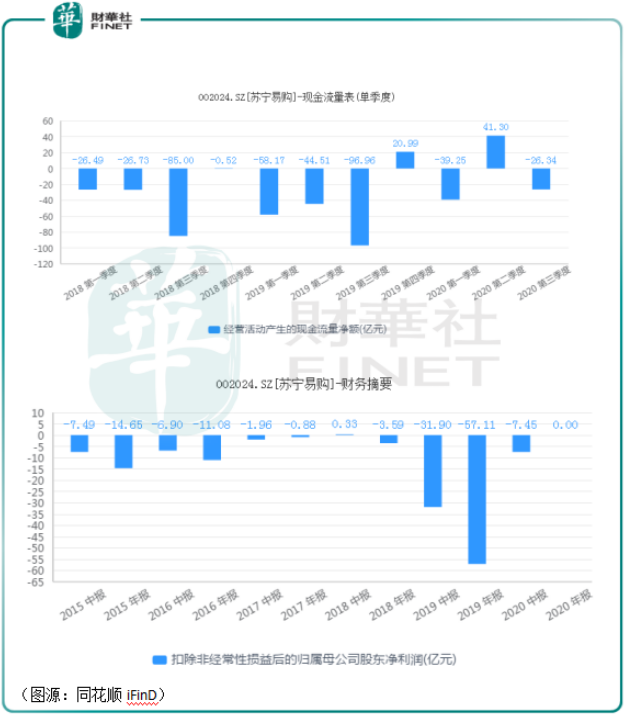

從下圖可以看到,2018年開始,公司經營活動淨現金是持續流出的。實際上,由扣除非經常性收益來看,蘇寧從2015年開始便一直開始虧損。而公司還有數額較大的應收票據、應收賬款及預付款項(截至第三季,公司預付款項為271億元)。以上項目金額過大自然會影響現金流,同時表明公司議價力較弱。

公司經營不善,對上下遊公司的議價能力還較弱,自然就很難產生資金淨流入。

有業内人士表示,蘇寧如此高的預付款項可能是因為預付融資。預付款融資分多鍾形式,包括先票後貨業務、擔保提貨業務、未來貨權質押開立信用證業務等。其具體流程是銀行、客戶與上遊廠商簽訂三方協議,銀行以客戶和上遊廠商的商務合同為基礎為客戶提供預付款融資。

簡單而言就是,銀行借錢給客戶,客戶全款預付給廠家,收到貨物後該筆融資將轉為存貨質押融資。

如果蘇寧真的是因為預付融資導致預付款項過高,那只能說明公司的資金壓力的確是比較大了。

就在市場對蘇寧流動性不足傳聞四起的時候,蘇寧上月又分别兩次回購公司債(合共30億元),並為集團員工加薪,以打消市場疑慮。

但蘇寧易購是上市公司,它的資金面情況是大夥都看得到的。面對近期巨大的資金缺口,回購公司債有用嗎?

2.「理財大師」蘇寧

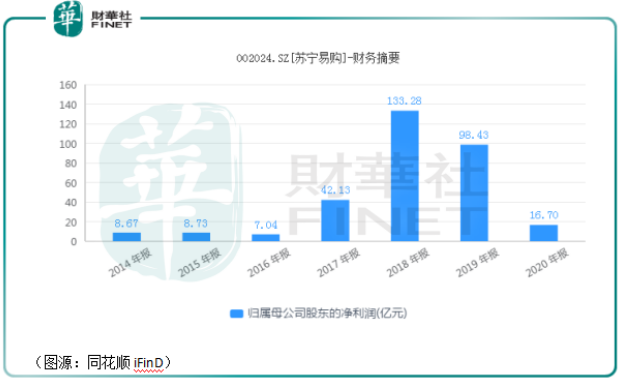

雖然蘇寧易購的扣非歸母淨利潤持續為負,但若加上非經常性收益,公司的賬目還是看得過去的。

這其中,阿里巴巴算得上是公司扭虧為盈的「功臣」。2015年,蘇寧雲商以140億人民幣認購阿里巴巴新發行股份。這部分投資日後為蘇寧帶來了豐厚的回報。2017年,公司出售阿里巴巴股票,當年獲得投資收益41億元。第二年,蘇寧清倉了手上的阿里持股,實現投資收益113億元。

得益於這部分炒股收入,2018年蘇寧實現淨利133億元,為七年來最高值。

其他時間,蘇寧易購也在不停地賣賣賣。2014年,蘇寧易購出售11家門店,實現營業外收入24.75億元;2015年,蘇寧再出售14家門店及PPTV,實現營業外收入及投資收益13.88億元及14.47億元;2016年,出售北京京朝子公司及六處倉儲物業實現收益18億元;去年剝離蘇寧小店及增資擴股蘇寧金服,獲得超過180億的收入。

這背後,還有公司精明地在規則範圍内運用財技。以2014年為例,蘇寧當年以43.42 億元的價格將11家門店權益轉讓給中信金石擬發起設立的私募投資基金或相關方,之後再簽訂長租協議,以融資租賃形式租回門店,一來一回便收獲諸多好處。

首先是物業估值溢價。根據評估基準日估值,該11家門店的資產淨值僅為16.96億元,但評估價則為40億元,蘇寧一出手便獲得大幅度的資產增值收益,補充了流動性。另外,蘇寧將這部分售後回租定性為經營性租賃,因此其資產負債無需入表,降低了公司的負債率。

更神奇的是,蘇寧過去不少交易接盤方本來就是自己的關聯公司。

去年6月,蘇寧易購將經營大幅虧損的蘇寧小店全部股權賣給Suning Smart Life Holding Limited,實現約34億元的賬面利潤。據資料顯示,Suning Smart Life Holding Limited的實控人其實是蘇寧少東家張康陽。

當年9月份,蘇寧金服通過增速擴股18%的方式實現利潤98.57億元。回顧蘇寧金服三次增資,其估值由100億元上升至560億元,增資擴股額共211.68億元。其中蘇寧金控及關聯方為主要增資方,增資金額達171.92億元,佔81%。

今年8月,蘇寧易購將孫公司安慶蘇寧悅城置業出讓給蘇寧置業——光看名字就知道三者有關係。實際上,蘇寧置業由張近東、張康陽父子持有93.5%的股份。

這樣倒來倒去,張氏父子口袋里的錢不會有多,也不會有少,但是蘇寧易購的賬本數字就好看多了。

就是這樣辛苦倒騰賺回來的錢,蘇寧還要把它們投出去進行其他領域的投資。例如17年蘇寧電器集團(蘇寧易購前稱)全資子公司南京潤恒戰投某大200億;去年,蘇寧易購全資子公司蘇寧國際出資48億元收購家樂福中國80%股份——然後公司經營卻還是虧損。

張氏父子的確是很有趣的倆人,倆人毫無怨言地接下了蘇寧易購虧損的資產,為公司補血。但蘇寧易購在市場上依然節節敗退,導致公司只能依靠融資手段獲得資金,同時令自己債台高築——於是蘇寧易購只能在集團里找下一個接盤俠來維持自己賬上的體面。

張近東和張康陽就沒有意識到蘇寧易購這種以「財務管理」為主業的模式不是健康的經營模式麽?

3.蘇寧會被稻草壓死嗎?

2017年蘇寧200億戰投某大,這筆戰投今年終於有了下文了。結果大家都知道了,「理財專家」蘇寧易購終於未能重演投資阿里的高回報投資神話。

本來蘇寧這筆戰投有規定某大地產如果明年1月不能在中國境内上市(我們姑且認為這是一定不可能的),蘇寧就可以拿回去用於償債。但許老板不知怎的,9月份讓張老板簽了個補充協議,蘇寧原來的戰投變為對某大地產的股權投資,收不回來了。

在簽字儀式上,投了200億的張老板坐在正中,想必是五苦雜陳。

無論是蘇寧集團被傳無法償還貸款(替蘇寧易購接了諸多飛刀之後,集團資金狀況應該也較為緊張),還是蘇寧易購公司債的連續兩日聞聲大跌,都表明市場正擔憂蘇寧的資金鏈會斷。

某大地產會成為壓死蘇寧易購的最後一根稻草嗎?

我認為是不可能的。回顧過去蘇寧易購的操作就知道了:每當它的融資無法補上資金缺口、經營又是一年虧損的時候,張近東和張康陽便會從集團里找來新的接盤俠接過蘇寧易購手上虧損的資產,蘇寧易購便可以補充流動性,再實現盈利。

所以蘇寧易購是斷不可能輕易斷裂資金鏈的。

而即使蘇寧集團自己也有資金問題,它自己就可以變賣家產。家大業大的蘇寧集團並不會這麽容易就倒下的。

但財技玩得出神入話之後,蘇寧是否有必要停下來想想,為什麽同是賣家電,東哥的京東賣得風生水起,而自己卻賣得年年虧損呢?