2020年11月6日(週五)收盤後,2011年在深交所創業板上市的萬達信息(300168-CN)宣佈,第一大股東中國人壽(02628-HK, 601628-CN)擬作為戰略投資者參與其增發的事項獲中國銀保監會批準,而深交所已予以受理。這意味著有關交易又向前邁出了一大步。

中國人壽與萬達信息的淵源

中國人壽對萬達信息的投資始於2018年12月27日,通過國壽資產-鳳凰系列專項產品,以協議轉讓的方式從上海萬豪手中受讓5500萬股,大約相當於當時萬達信息已發行股本的5%。自此之後,中國人壽多次增持萬達信息的股份,到如今,中國人壽及其一直行動人持有萬達信息的18.21%,為其第一大股東。

這次,萬達信息計劃以每股21.54元(單位人民幣,下同)的價格,向中國人壽發行不超過9285萬股(相當於發行前總股本的7.84%),籌資不超過20億元,全部用於償還銀行貸款。交易完成後,國壽的持股比例將增至24.15%。

2019年10月,國壽已提名3名董事以及1名監事參與萬達信息的公司治理和公司實際經營。這次交易之後,國壽將繼續提名三名非獨立董事參與董事會決策。以此來看,國壽對萬達信息的戰略投資旨在參與經營。

萬達信息能與國壽進行怎樣的合作

近年,中國人壽推出「重振國壽」的戰略目標,目的是提升服務體驗,推行數字化升級,聚焦於大渠道和主要市場,優化資產配置,通過資產負債表的有效配置來實現利潤的優化。總結來說就是「活化」和「優化」。而2020年正是其攻堅突破的一年。

這些年,各大金融機構都因應科技創新的發展趨勢紛紛利用技術「武裝」自己,銀行如此,非銀機構更是如此。中國平安(02318-HK, 601318-CN)走在最前列,通過併購和孵化,成就了多個科技項目,並實現了效率的大幅提升和通過局部退出獲得了估值提升。

作為國内最大的壽險公司,國壽的變革稍微慢了一點。不過,「重振國壽」戰略推出之後,成效顯著,其2019年營業收入同比增長15.87%,扣非歸母淨利潤大增3.59倍。與此同時,國壽全面推進數字化轉型,加速科技化創新,基於數字化平台持續擴展科技金融生態。事實上,隨著互聯網科技金融企業的湧現,國壽在互聯網科技方面的佈局已到了不得不發的時候,不是它急於改變,而是市場逼著它去改變。對於萬達信息的投資即建基於此。

萬達信息主要從事醫療健康、民生保障、政務管理與政務服務、平安城市等領域的軟件開發、系統集成和運營服務,業務領域涵蓋醫療衛生、智慧政務、市場監管、民生保障、城市安全、智慧教育、ICT信息科技創新以及健康管理和智慧城市公共平台的建設與運營。可與國壽進行基礎技術類、數字化經營管理類、醫保業務領域類、客戶資源開發類、健康管理類等的合作。

今年10月,萬達信息與國壽簽署戰略合作協議,攜手整合科技、健康等領域資源,打造覆蓋全民、全生活週期的「保險+健康」生態圈,共同探索產業可持續發展的新路徑。同時,萬達信息發佈了蠻牛健康APP,以科技賦能保險銷售,長期深入地助力國壽的主業發展。

保險機構搶灘智慧醫療已不是新鮮事

中國平安有平安好醫生(01833-HK)和眾安在線(06060-HK),並入股創業慧康(300451-CN)。

中國人保(01399-HK, 601319-CN)參股東軟集團(600718-CN)的大股東東軟控股,東軟集團致力於醫療社保、政務服務等領域,聚焦於華東、華北及東北地區。

此外平安和泰康人壽還參投了東軟擬分拆上市的望海,後者主要從事醫療機構精益運營管理與數據服務。

外資保險集團宏利,在國内的中外合資壽險公司中宏保險,於去年下半年亦與互聯網醫療平台「好大夫在線」達成長期戰略合作,股東宏利金融也對好大夫在線進行了戰略投資。

而國壽除了萬達信息之外,亦不斷對衛寧健康(300253-CN)旗下企業進行增資……

由此可見大型保險機構對於搶投互聯網醫療的迫切性,這也是萬達信息被迅速炒高的主要原因。

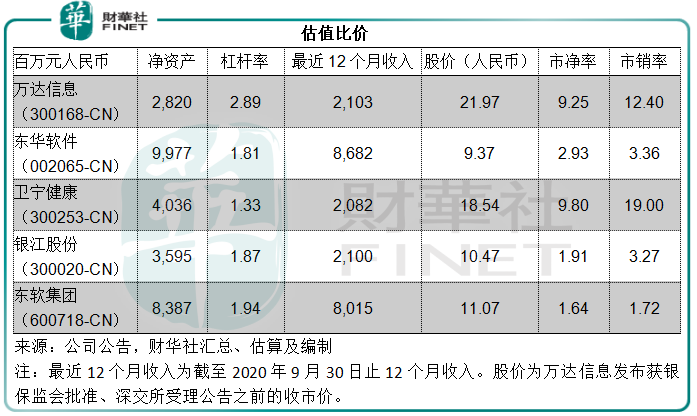

從圖中可見,萬達信息的槓桿率最高,反映它亟需資金還債。此外,可以留意到智慧醫療業務佔據主導地位的上市公司,例如萬達信息和衛寧健康,估值均較高,反映了在疫情期間,資本市場對於互聯網健康的期望超乎想象。

站在政策的風口,互聯網醫療相關資產價值因為各方企業佈局需求的急增而水漲船高,這可以解釋國壽不計價格增持萬達信息之舉,以及其進行科技化改革之決心。

那麽,在這當口,國壽的估值如何?

國壽的估值

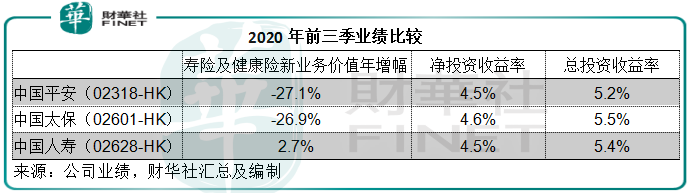

從2020年前三個季度的業績來看,國壽的壽險業務保持良好發展態勢,新業務價值同比增長2.7%,相較中國平安的壽險及健康險新業務價值下滑27.1%,中國太保(02601-HK, 601601-CN)則同比下滑26.9%。

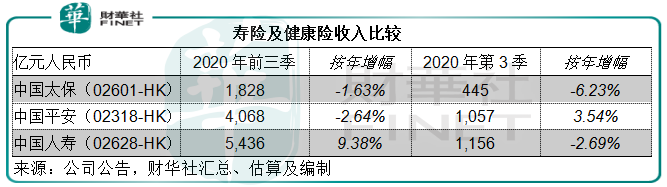

但是值得注意的是,中國平安的壽險改革似乎在第三季開始展現正面影響,其第三季保費收入同比增長3.54%,至1057億元,而國壽的季度保費收入則同比下降了2.69%,至1156億元。

財華社亦留意到,國壽的銷售人員數目由2019年末的184.8萬,縮減至2020年6月末的180萬,再到9月末的166.2萬,第三季的下降幅度似乎並不小,科技賦能在保險銷售方面能發揮多大的效用?第三季的跌幅是否值得擔憂?這可能需要未來幾個季度的數據來佐證。

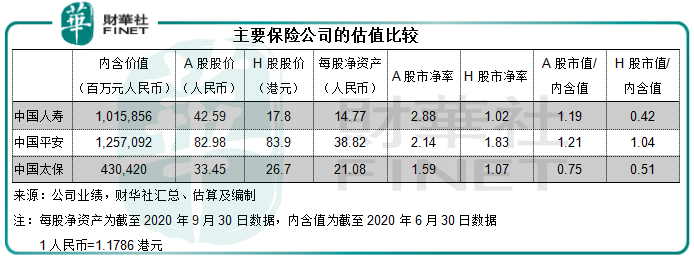

從H股估值可以看出,機構主導的H股市場比較看好平安。平安主要經營保險、銀行、信託和證券、資產管理以及金融科技,其中壽險為其主要的收入和盈利來源,也佔據了大部分的估值。

眾所周知,目前銀行的估值偏低,信託和證券資產的估值大致與保險業相當,所以平安的估值獲高估,應與其金融科技業務有關,例如按16.35美元計,剛剛分拆在美股上市的陸金所(LU-US)市淨率為5.1倍;按每股103.4港元計,平安好醫生(01833-HK)的市淨率為11倍,可見資本市場對於互聯網金融和互聯網醫療的態度。

國壽的入股,讓高槓桿的萬達信息獲得了資金的青睐,這筆買賣的協同效應尚需要時間來證明,但從中可見國壽進行科技改革的決心。

既有中國平安作為估值標桿,醒悟過來正努力尋求科技振興之策的國壽,未來的估值又能否得到科技的賦能?未來的業績值得關注。