疫情攪動了各行各業,肉製品行業的參與者們有喜有憂,喜的方面就是豬價飙升,帶動收入增長;憂的方面是新冠和豬瘟雙疫情衝擊下生豬屠宰量和肉製品銷量大幅下滑。

而另一方面,行業集中度的提升也讓部分行業巨頭倍感緊張。近幾年陷入沒落漩渦的雨潤食品(01068-HK)頂著業績虧損的壓力在内部管理層面大開刀,欲引人才來實現翻盤。

「光天化日」向競爭對手雙匯挖人才

隨著祝義才在去年解除監視居住回歸雨潤掌門人座位,這位頗具爭議的肉製品行業大佬怎能容忍「死敵」雙匯(000895-CN)在雨潤面前亮肌肉?

祝義才回歸後,首先發動全家的力量,讓女兒祝媛和兒子祝珺進入公司工作。但是涅槃四年之久的雨潤食品重生之路並不順暢,2019年雨潤仍虧損近40億,2020年上半年虧損雖有收窄,但仍產生-4.08億的淨利潤。

也許祝義才意識到,家族人物並不是一家企業的全部血液,新鮮血液還是需要靠外輸入,這對於穩定軍心、渠道、供應鏈等無疑都是利好的。

去年8月,祝義才決定任命曾任雙匯集團銷售公司銷售部長的遊牧擔任雨潤肉類產業集團董事兼總裁一職。據證券時報消息,雨潤近日再次發佈人事任命文件,任命王家鈞、王豪傑、安璐、徐德強、潘東升、鄭明軍為集團副總裁。值得注意的是,除王家鈞系雨潤食品老將外,其餘5名均為雙匯的前員工。同時雨潤宣佈80名深加工事業部戰區部長的任命,其中有部分也出自雙匯,其中更是有9名是雙匯的在職人員。

由此可看出,雨潤簡直是絲毫不掩飾地聘用雙匯在職人員,對雙匯來說無疑是缺乏了尊重,所以雙匯起訴雨潤產品涉嫌不正當競爭一案即將在近期開庭。

從目前的管理層架構看,雨潤管理層確實缺乏了人才。除了祝義才年僅33歲的女兒祝媛擔任公司董事會主席和執行董事外,公司董事會成員只有楊林偉一位執行董事和高輝等三位獨立非執行董事,高管成員也只有6位。

而目前雙匯董事會有多大8位成員,高管人數則達16位。換言之,在管理層架構方面,人才的匮乏在一定程度上對雨潤的日常運營帶來了負面影響。所以不難看出,雨潤明目張膽到雙匯挖人以尋求行内人士來充當救火隊長,畢竟雨潤面臨業績壓力並不小。

過去幾年發展幾乎停滞,累計虧損額160億

祝義才去年年初回歸雨潤後,原本陷入泥潭的雨潤卻遭到高層的離職潮。

Wind數據顯示,2019年以來至今,包括李世保、俞章禮、姚國中等4名董事會成員辭去了雨潤的職務。而該4名董事會成員主要負責管理雨潤上遊屠宰、冷鮮肉及冷凍肉製品、深加工肉製品業務,這些業務正是雨潤是主營業務。可見企業内部管理出現的問題,導致雨潤產品盈利能力下降的關聯性很大。

掌握著企業日常運營和最前沿業務的高層相繼出走,對於雨潤來說難上加難。實際上,高層離職潮之前,雨潤因為祝義才的限制令而諸多債權被凍結,眾多房產被查封,因此深陷水火之中。

祝義才被限制後,雨潤首先出現問題的是匯兌方面。2015年,也就是祝義才被執行指定居所監視居住的強制措施的當年,雨潤未能滿足貸款契諾高達22億元,因無力賠償造成惡性循環,到了2020年6月底公司借貸違約金額增至50億元。因此,雨潤遭到索償訴訟。

面對這些債務問題,祝媛上任後將超過30億港元包括物業、機器等在内的應收貿易賬款進行抵押,但也杯水車薪。

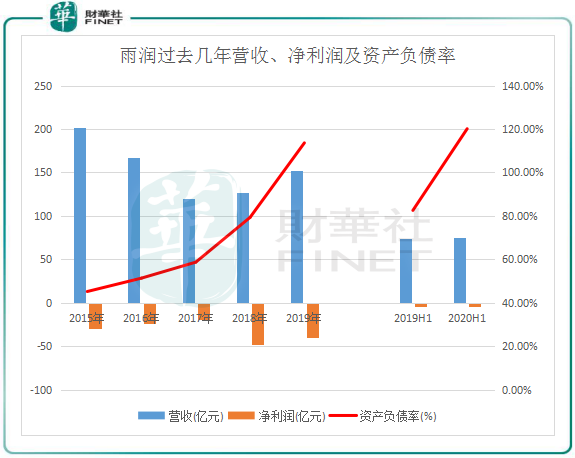

2015年以來,雨潤逐漸走向資不抵債的深淵。2015年-2019年,雨潤總資產由188.58億元降至86.72億元,總負債由85.27億元增至98.51億元。負債率也因此逐年攀升,2019年增至113.6%,2020年上半年進一步增至120%。

業績方面,2015年以來雨潤的營收止步不前,且連年虧損,2015年至2020年上半年累計虧損額達到163.4億元。

被雙匯拉開距離,規模擴增成難題

國内肉製品行業經歷早年間的品牌混戰,一度誕生了北雙匯、南雨潤兩大龍頭企業。

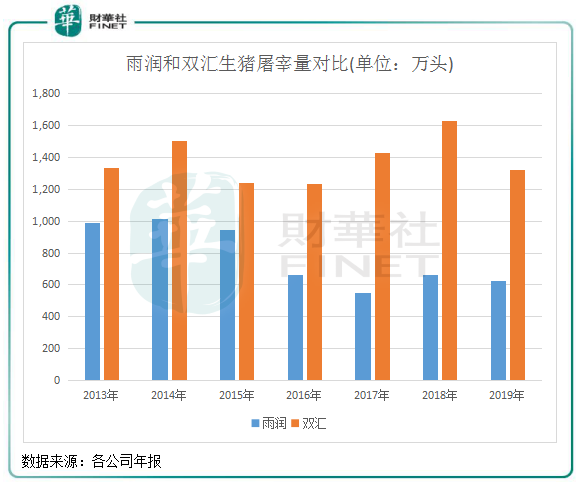

在祝義才遭強制措施後,一蹶不振的雨潤迅速被雙匯拉開距離。在關乎到屠宰企業銷售端的冷鮮肉與冷凍肉及深加工肉產品方面,雨潤過去幾年在生豬屠宰量上不斷被雙匯大幅超越。2019年,雙匯生豬屠宰量1320萬頭,同期雨潤只有624萬頭,不及雙匯的一半。

因雨潤此前快速擴張留下經營壓力後遺症以及祝義才事件造成的債務危機,雨潤在2013及2014年期間只增加了4間工廠,此後不但沒有新建工廠擴產能,而是不斷出售附屬公司求生。截止2020年6月底,雨潤的工廠只有6個。因此公司上遊屠宰年產能在2019年為5265萬頭,對2013年的5542萬頭產能來說不增反降。

目前,雙匯的工廠超過20個,集中在東北、華北、華東等區域。此外,雙匯在全國建立有完善的銷售網絡,目前擁有銷售機構超300家、銷售終端超100萬個,廣泛的經營地域為冷鮮肉及肉製品的生產和銷售創造良好的條件。

根據中商產業研究院數據庫,雙匯是我國最大的肉製品加工企業,市場佔比達到15%左右,其市場份額超過後十位競爭對手的市場總和。其中在高溫肉製品領域,雙匯發展市場份額在國内高達60%,遙遙領先雨潤。

市值方面,雙匯目前市值超過1800億元人民幣,雨潤則不到800億港元。雨潤2020年上半年75.4億港元的營收與雙匯363.5億元人民幣的營收已相差甚遠。

所以,債務壓頂加上之前的盲目擴張,讓雨潤在行業集中度不斷提升的市場中錯失了發展良機,已無法與雙匯相提併論。此次大肆收集人才,甚至不惜厚臉皮到雙匯搶人,可見雨潤面臨的困境有多棘手。