匯豐控股(00005-HK)公佈備受差評的2019年全年業績。受2019年第4季73億元(單位美元,除特别列明外下同)商譽減值和10億元英國銀行徵費支出影響,這家環球金融巨頭的2019年普通股股東應佔淨利潤同比下滑52.66%,至59.69億元,維持每股派息0.51美元,與前三年一致。

作為未來三年内改善回報新方案的一部分,匯控計劃於2020年和2021年暫停股份回購,直至2022年起再行恢復,但會維持派息水平。2019年,匯控回購了1.36億股,相當於現有已發行股本(2020年1月31日)的0.66%,總代價為8.18億英鎊(相當於約82.08億港元)。

受此消息拖累,匯控股價在公佈業績之後大跌逾4%,到2020年2月20日收市報56.80港元。

被市場唾棄的匯控是否真的沒有投資價值?我們先來看看匯控的業績概況。

銀行收入受息差縮小影響

銀行業務是匯控的首要業務。2019年,匯控的淨利息收入同比微降0.09%,至304.62億元。

期内,總生息資產平均餘額規模有所擴大,同比增長4.54%,至1.923萬億美元,平均收益率為2.84%;計息負債總規模同比擴大3.32%,至1.634萬億,平均付息率為1.48%。

淨利息差縮小了13個基點,至1.36%,主要因為在負債端佔比較大的客戶賬項平均付息率(成本)增加了25個基點,抵消了各收息資產的收益率增幅。淨利息收益率下降了8個基點,至1.58%。

2019年,費用收益同比下降4.73%,至120.23億元。面對虛擬銀行的競爭,該集團率先於期内宣佈在香港推費用減免措施。

保險業務方面,2019年保費收益淨額同比微跌0.22%,至106.36億元。

總括而言,匯控的2019年營業收益淨額同比增長2.56%,至533.42億元。

但是,由於第四季73億的商譽減值和10億的英國銀行徵費支出,營業支出同比大增22.19%,至423.49億元。導致應佔母公司普通股股東盈利同比下降52.66%,至59.69億元。計及每股0.36美元的商譽減值影響後,每股盈利為0.3元。

股息收益率接近7%

按每股股息0.51美元和現價56.80港元計,匯控的股息收益率高達6.98%。這家國際金融巨頭的捧場客多為收息投資者,接近7%的股息收益率仍是十分吸引。

從上圖可見,匯控這幾年股息變動與每股基本盈利變動的關聯性不是很大,似乎更傾向於定額派息,而不是按收益比重。2016年至2019年,匯控的股息都為每年0.51美元。

儘管未來兩年暫停回購,但如果匯控仍維持0.51美元的派息,當前的成本價仍反映相當高的收益率,或接近風險債券的回報。

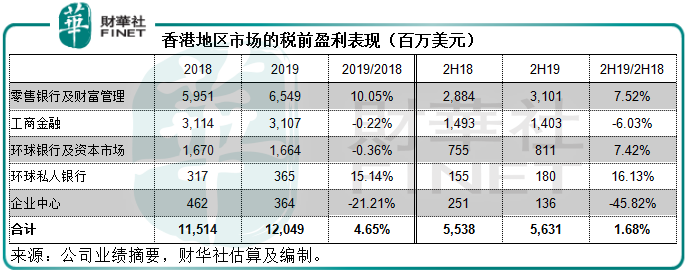

香港市場第四季仍保持微弱的利潤增長

即使受到下半年不利因素影響,其主要市場香港在風雨交加的第4季仍保持約2.07%的稅前盈利增長,其中零售銀行及財富管理業務更錄得同比15.55%的增幅。

2019年,香港地區分部的稅前盈利同比增長4.65%,至120.49億元,佔匯控除稅前利潤(扣除環球銀行及資本市場業務全球商譽減值後)的90.27%。

這個地區市場的經濟韌性不容小觑。不過今年年初的新冠疫情可能繼續影響工商金融業務,但疫情影響減退,加上社會回復正軌之後,匯控在該地區的表現有望回升。

受香港地區穩定表現的支持,期内亞洲分部保持溫和的利潤增長,2019年稅前利潤同比增長3.81%,至184.68億元,抵消了歐洲區大幅增加的虧損。

從地區市場來看,匯控為中東和北非的工商金融分部作出9700萬元的商譽減值,對北美環球私人銀行業務作出4.31億元商譽減值,為拉美和歐洲的工商金融業務分别作出3.37億元和25.21億元商譽減值。另外還有39.62億為環球銀行及資本市場業務的全球商譽減值。

零售銀行業務保持增長

從細分市場來看,2019年,零售銀行及財富管理仍保持溫和的增長,稅前利潤同比增長14.68%,至80.48億元,佔合計稅前利潤的36.23%;工商金融稅前利潤同比下降2.29%,至73.07億元,佔總額的32.9%;環球銀行及資本市場的稅前利潤則下滑9.17%,至53.46億元,佔總額的24.1%。

改善集團回報新方案

從以上的概述可知,亞洲業務表現良好,是其最主要的利潤來源,但除英國以外的歐洲業務依然疲弱,北美的私行表現也欠佳。

行業方面,零售銀行和財富管理業務保持良好的發展態勢,但工商金融和環球銀行及資本市場業務則較弱。

由此可以理解匯控的新發展方案:削減投放資本於表現欠佳的業務並降低支出,進一步將資源集中於高回報和增長前景較佳的市場,包括零售及財富管理業務和所有亞洲業務。

同時削減歐洲業務的風險加權資產約35%,重新定位美國業務為以國際客戶為本的企業銀行,並針對性提供零售銀行服務,削減美國環球資本市場業務相關的風險加權資產約45%。

環球銀行及資本市場業務方面,匯控計劃加快在亞洲和中東的投資,並增強這些地區的投資銀行業務實力。

精簡架構:1)將工商金融業務和環球銀行業務的中後台部門合併成單一運作模型;2)整合零售銀行及財富管理業務和環球私行,組成全新的財富管理及個人銀行部門;3)將地區匯報的範圍由7個減少至4個;4)重組環球職能部門及總部以配合新架構。

新方案所產生的成本:2022年之前會產生約60億元重組支出,以及約12億元的資產出售成本,大約相當於其2019年含商譽減值之年度利潤87.08億元的82.68%,大部分的重組支出將於2020年及2021年產生。

要實現的目標:

1.2022年底前削減風險加權資產總值超1000億元,並將該等風險加權資產再投資,令2019至2022年間的風險加權資產水平大致持平。2019年,其風險加權資產大約為8433.95億。

2.進行45億美元的新一輪削減支出計劃,將2022年的經調整支出基礎降低至310億美元或以下。2019年,其經調整支出同比增長2.79%,至327.95億元,或意味著降幅為5.47%以上。

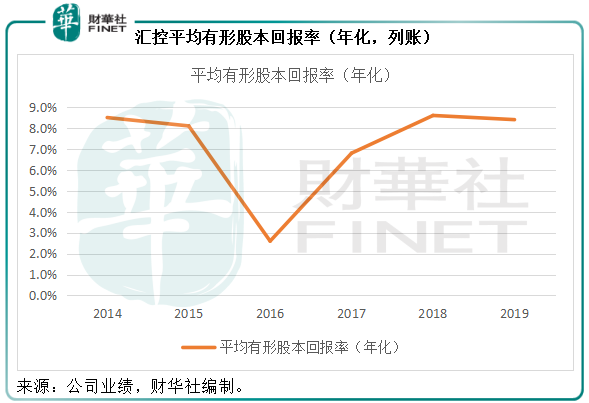

3.於2022年達至10%至12%的列賬基準有形股本回報率。2019年,其列賬基準有形股本回報率只有8.4%。從過往幾年的表現來看,這一數據都沒有超過9%,見下圖。此目標難度不小。

4.維持派息水平,並將普通股權一級比率維持在14%-15%,2021年底前達到區間上限。截至2019年12月31日止,普通股權一級資本比率為14.7%。

總結

匯控的業績有喜有憂,喜的是亞洲區和零售銀行及財富管理業務保持不錯的發展,憂的是歐洲區市場持續疲弱,此外還要一個隱憂,年初的疫情不知會對該集團的整體表現帶來多大的影響。

上文簡單比對了匯控的優劣勢與重組方案的具體措施,可見重組方案是有針對性的,而且以拓展優勢業務、精簡架構和減費為主,如果能夠實現上述目標,應可帶來正面的影響,匯控並非沒有機會翻身。

在談到坊間傳聞的裁減3.5萬員工,臨時行政總裁表示會通過自然減員實現(據英國《金融時報》報道)。

匯控仍在進行集團行政總裁正式人選的評選工作,並預期會在6至12個月内作出委任。市場據此猜測,這或意味著臨時行政總裁祈耀年不能坐正。新任行政總裁對於這項重組方案怎麽看?能否力促重組目標的達成?

退一萬步來說,目前股價所反映的股息收益率是吸引的。如果兩年後實現上述的架構精簡,股本回報率或有望提升。這一買賣似乎未算很差。

在去年的「港股100強」評選中,匯控排名第10,且看看整裝待發之後,這家環球金融市場能否更進一步。