港交所主板於2020年11月18日迎來一家浙江本土房企。

祥生控股(集團)有限公司(以下簡稱祥生,股票代碼02599-HK)上世紀90年代創立於西施故里浙江諸暨,是一家典型的浙派房企。

上市首日,祥生以發行價5.59港元開平,股價最高升至5.6港元,當日報收5.59港元,未現大漲大跌,穩住了發行價。公司市值達到168億港元。

在内房股、物管股普遍破發的「寒冬」,祥生不僅成為年内首家一輪過審的房企,在數十家等待IPO的房企中突出重圍,還在上市首日穩守發行價,股價表現堅挺,反映出投資者對公司價值的認可和肯定。

這種價值來自於公司作為大型房企的安全優勢。

祥生在百強房企排名第27位,規模優勢造就的護城河成為祥生受資本市場青睐的重要原因。同時,千億級的規模和體量,也讓公司成為港股市場近年最大的一宗内房企IPO。

營收規模逾350億元,ROE構築企業護城河

祥生能被資本市場迅速認可,與其千億級房企體量密切相關。

根據國務院發展研究中心企業研究院所、清華大學房地產研究所及中國指數研究院資料,自2011年迄今,祥生已連續十年名列「中國房地產百強企業」行列。

至2020年,祥生已名列房地產百強綜合實力排行榜第27位,規模與綜合實力同步提升印證了這家浙系房企的成長。

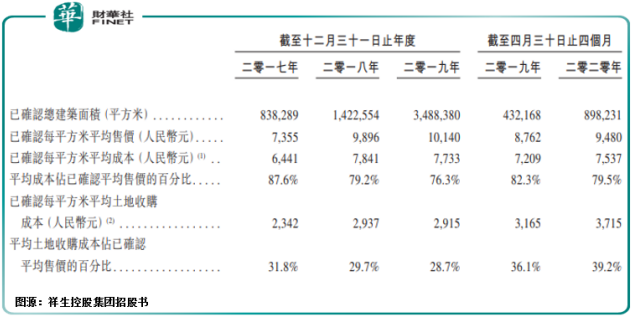

據祥生控股集團招股書顯示,2017-2019年公司分别實現營業收入62.93億元、142.15億元、355.2億元,三年復合年增長率達137.6%。截至2020年4月30日,公司營收為85.52億元,同比增長123%。

這組漂亮的數據反映出祥生具備兩種優勢。

首先,355億元營收規模不僅在眾排隊IPO房企中表現出眾,且在港股已上市房企中也擁有強大競爭優勢。

其次,營業收入的高速增長,表明祥生仍處於高成長階段,此外營收的高增速也能成為公司未來持續保持業績成長性的一個慣性驅動力。

在成為千億級企業後,祥生依然能繼續保持如此高的成長能力,已經十分難得,公司經營水平更是在賺錢能力上有優於同業體現。

2019年,公司實現ROE(淨資產收益率)50.1%,同比增長33.5個百分點;2020年4月,公司ROE實現40.3%,水平遠高於行業及同規模房企。

淨資產收益率(ROE)作為衡量公司綜合盈利能力的核心指標,可反映出股東權益的收益水平。

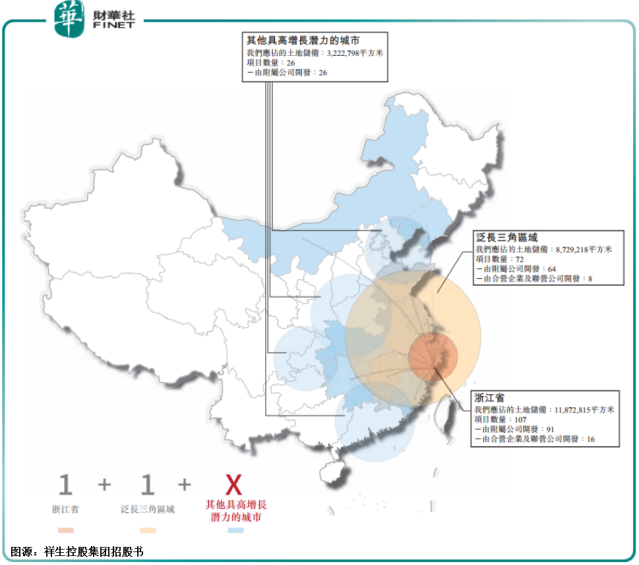

規模與盈利同步增長,離不開祥生泛長三角區域「1+1+X」投資策略,和領先同行的開發運營效率。

對外,自2016年起實行的「1+1+X」擴張策略,即浙江+泛長三角+重點潛力城市佈局,來實施全國化戰略拓展。

立足浙江省,深耕長三角,在保證穩定健康增長的同時,在全國範圍内拓展高潛力城市。

對内,祥生還通過建立問責措施、升級信息技術系統以及標準化與通信、產品線、風險控制、成本管理及供貨商選擇有關的内部規則及程序,以更加強大的數據支持,進一步提高區域及項目公司的管理效率,同時也能進一步完善管理系統。

内外兼修讓祥生迅速晉級中國大中型房企,在業界收獲諸贊譽。

中指研究院等權威機構資料顯示,2019年到2020年,祥生名列中國房地產百強企業成長性TOP10,並於近三年連續獲評為房地產百強企業運營效率TOP10。

穩健財務管理降負債,802億待結轉高增長可期

房企是資金密集型企業,因為尚未上市,祥生早前融資途徑較為單一,其營運資金主要來源於預售現金流,銀行及其他借款等。

隨著相關部門倡導房企高質量發展,對房企提出「三道紅線」要求,祥生也在積極進行財務管理,按要求降低負債。

招股書顯示,截至2019年底,公司2018年票據已全部償還,且並無未償還結餘。

在降負債上成績顯著,祥生將繼續堅持謹慎財務政策,控制土地收購成本、管理開支以及銷售及分銷開支等各種成本費用,在確保資本結構平衡的同時發展業務。

不可忽視的是,祥生自身業績也將進入快速兌現期,隨著業績釋放,公司負債水平也將進一步降低。

招股書顯示,2017-2019年,祥生合約負債分别約為369.35億元、745.74億元、779.02億元,2020年前4月,這一數字則約為801.70億元,增長明顯。

龐大的合約負債將成為未來祥生重要的業績增長與支撐,這個數字預計在今明兩年轉化為營收後,將驅動公司業績持續增長,並進一步增厚公司收益及資產規模。

此外,即將對接的香港資本市場將成為公司獲得境内外資本市場助力,獲得多元化融資渠道的關鍵一環,有助於其更快實現「規模與品質雙優」發展。

浙派房企,佔據行業高地

祥生另一大競爭優勢源於其出身地。

祥生發源於浙江諸暨,坐落於中國經濟最活躍地帶之一——長三角,其成長環境的本身就擁有著發展房地產業的高地優勢。有數據統計,2019年長三角區域人口佔全國總人口的16.2%,生產總值佔全國生產總值的23.9%。

蓬勃發展的經濟環境與持續增長的人口,帶動了長三角區域的住房需求,並引導區域内房地產市場向健康發展。

祥生以「大本營」作為戰略核心,深度佈局浙江,截至目前項目已覆蓋浙江全部地級市,且在紹興市等部分城市銷售業績保持著絕對優勢。

截至2020年7月31日,祥生於浙江省的土儲面積達1187.28萬平方米,佔祥生總土儲49.8%。

就合約銷售而言,於2019年在浙江省所有住宅物業開發商中排名第三,約佔浙江省物業合約銷售總額的5.1%。

在實現浙江地級市的全覆蓋的同時,祥生緊跟長三角一體化戰略,積極把握政策優勢,逐步深入泛長三角區域,進一步增加在泛長三角的市場份額。

根據中國房地產指數系統與浙江省統計局資料,2019年祥生長三角地區綜合實力在所有房企中位列第14名。

立足浙江省,深耕長三角,祥生在保證穩定健康增長的同時,將戰略眼光放到全國各地高潛力城市上,並提出「1+1+X」的全國佈局策略,即浙江+泛長三角+重點潛力城市佈局。

隨後,祥生將其積累的長三角佈局模式逐步復製到全國,截至2020年7月末,祥生已開拓出上海、浙江、江蘇、山東、安徽、江西、湖北、湖南、内蒙古、福建等11個省份45座城市,擁有205個處於不同開發階段的項目,應佔的總建築面積為2382.48萬平方米。

在全國化進程當中,祥生憑借審慎的拿地策略和多元化的拿地方法,在具備強勁增長潛力的地區及城市以相對較低的收購成本取得土地。

2017-2019年,公司已確認每平方米平均土地收購成本分别約為2342元、2937元、2915元,分別佔確認平均售價的31.8%、29.7%、28.7%,呈逐年下降趨勢。

而同時期,公司已確認每平方米平均售價分别約為7355元、9896元、10140元,與拿地成本保持了持續擴大的剪刀差。

龐大的土地儲備,較低的收購成本,成為祥生保有利潤空間、並比同業公司更具有競爭力的重要原因。

在「房住不炒」的大背景下,房地產市場已經由多邊市場向單邊市場轉變,房企閉眼拿地、蒙眼狂奔的時代一去不復返。

高質量發展下,房企不僅要注重拿地質量,以防去化難導致現金流吃緊,更要講究拿地成本,多預留利潤空間。縱觀祥生的拿地秘訣,不外乎如此。

展望未來,祥生作為最後一個千億房企「貴族」,能在房企上市「寒冬」得到港交所第一時間擁抱,顯示了其強大行業地位和競爭力。

短期利好方面,超800億元待結轉銷售額,為公司迅速降低負債創造條件。即將登陸香港資本市場,為祥生創造了融資便利,祥生的後驅發展動能越來越足。

長期來看,戰略聚焦長三角經濟高地,豐沛且具高增長潛力的土儲勢必將成為祥生可持續成長的内核。