FX168財經報社(香港)訊 隨着有關日本央行將在本月調整貨幣政策的猜測越來越多,有跡象表明,日元有望創下自2018年以來最長的連漲紀錄。

分析人士指出,套利交易的獲利回吐和對政策調整風險的對衝被認爲是本週日元的可能驅動因素。

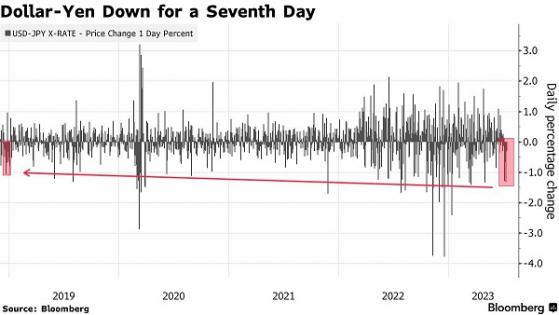

日元兌美元已經連續七個交易日反彈,並回到5月中旬以來的水平。

儘管美國國債收益率有所下降,但對日本央行的猜測推高了日本政府債券收益率和掉期利率。

10年期日本國債收益率比日本央行設定的0.5%的上限低兩個基點。日元已經從6月30日觸及的2023年低點大幅反彈逾5%。

三菱日聯金融集團(MUFG Bank Ltd.)東京全球市場研究主管Teppei Ino表示:「當你看到日本國債的拋售和日元最近的強勢,似乎是對日本央行政策調整的猜測正在鼓勵投資者解除他們的頭寸。」

據彭博社週五最新報道,日本央行一位前執行董事表示,鑑於通脹強於預期,日本央行可能會在本月的政策會議上調整其收益率曲線控制(YCC)計劃。

前日本央行執行董事早川英男(Hideo Hayakawa)週四在接受彭博社採訪時說:「我預計他們本月會對YCC做出某種調整。如果他們不這樣做,那就說不通了。」

他指出,日本央行必須提高本財年的通脹預期,以符合現實。日本央行的下一個政策決定將在7月28日爲期兩天的會議結束時做出。

日本央行副行長內田新一(Shinichi Uchida)在最近接受當地媒體採訪時不排除調整YCC的可能性,同時暗示在一段時間內不可能上調負利率。內田新一是日本央行十多年來的主要政策制定者。

上月底,日本央行行長植田和男(Kazuo Ueda)在歐洲央行主辦的一次研討會上說,如果日本央行「有理由確定」通脹將持續到2024年,該央行就有充分的理由調整政策。

加拿大皇家銀行(Royal Bank of Canada)表示,日元最近的反彈可能是由於日元空頭頭寸的大規模平倉,這似乎是比日本央行可能在本月會議上調整政策更合理的解釋。

加拿大皇家銀行首席外匯策略師Adam Cole表示,7月已經是分析師對調整收益率曲線控制(YCC)政策的時機的最看好月份,如果這種預期發生重大轉變,那麼日本國債收益率將在YCC計劃下的當前上限附近交易。

Cole指出,不排除日本央行繼續擴大YCC區間的可能性,但如果出現這種情況,美元/日元也不會出現膝跳式下跌。

野村證券表示,對日本央行將調整「收益率曲線控制」政策的預期將提振日元,建議在其月底的議息會議前做空美元/日元。

野村外匯策略師Craig Chan、Jordan Rochester和Yusuke Miyairi在週三的一份報告中寫道,建議做空美元/日元,目標位在135.00,止損位在140.00。

香港時間13:08,美元/日元報137.63。