在當前復雜多變的大環境下,發電行業會不會進入衰退期?

今年8月,《能源》雜志副總編王高峰撰文稱,「在經濟增速沒有大幅上升、電源建設速度沒有明顯下降和計劃電量放開時間不變的條件下,3~5年之内,中國電力市場將迎來一場大潰敗,一塌糊塗的大潰敗。」「以煤電為主的發電企業,未來幾年内將不可避免地面對大面積虧損和電廠倒閉潮,其慘烈程度可與當前煤炭和鋼鐵行業相比,還可能更甚。」

這樣的言論挺吓人的,對於一眾大型發電企業來說,他們正走在「高質量發展和結構轉型」的路上,未來前景大好。

但現實是殘酷的,數據是冰冷的。

火電破產時代來臨?

正當王高峰的的言論引起能源行業輿論的軒然大波後,火電企業破產、關閉等新聞卻不斷刊登上媒體頭條。

今年9月及11月,中國「五大發電集團」之一的國家能源集團旗下上市公司國電電力(600795-CN)全資子公司國電寧夏太陽能和國電宣威發電有限責任公司先後向人民法院申請破產清算。

而繼大唐發電(00991-HK,601991-CN)旗下子公司大唐保定華源熱電有限責任公司在去年申請破產清算後,旗下公司甘肅大唐以無力支付到期款項在今年11月向甘肅省永登縣人民法院申請破產清算。大唐發電該旗下兩公司破產原因分别為經營不善導致資不抵債、去產能影響。

而其他幾大發電集團也面臨著同樣的情況。例如,2015年以來,華電新疆公司在2015年以來陸續關停了5台累計37.5萬千瓦的火電機組,該公司是華電集團旗下公司。

短短幾個月,兩家火電巨頭旗下的工廠宣佈破產,火電企業的經營困局再次引起討論,我們也因此產生困惑:火電企業真的不行了嗎?未來會不會有更多的火電企業加入破產行列?

大動作!大唐「棄火從核」?

除了宣佈旗下火電工廠破產清算,大唐發電今年下半年以來進行了多項大的資本運作。

火電業務一直是大唐發電的主營業務,貢獻了公司主要的收入來源。截至2018年底,大唐發電總裝機容量約6285.33萬千瓦,火電裝機佔了總裝機容量的80.1%。

先後受煤化工業務拖累、煤價高企,以及旗下煤電企業虧損破產的影響,大唐發電業績波動較大,甚至在2016年出現巨虧。而大唐發電以及母公司大唐集團煤電體量巨大,在國家火電去產能的背景下,不斷有下屬火電廠宣告破產。面臨能源結構轉型壓力的大唐集團,也不斷尋求在火電之外進行能源佈局。

新能源電力佈局是大勢所趨,大唐發電在今年來十分重視水電、核電等新能源產業的佈局。在2018年,大唐發電核準的電源項目中,清潔能源佔比高達90.51%,近幾年公司核準的項目也以水電、風電等清潔能源為主。

大唐發電相繼與金風科技(02208-HK,002202-CN)和明陽智能(601615-CN)簽署戰略合作協議,以合作開發風電項目。在今年9月,大唐發電斥資高達53.44億元(人民幣,下同)收購多家新能源公司餘下股權,加強新能源業務拓展意圖明顯。

今年,去煤化浪潮持續進行,大唐11月22日,大唐發電計劃斥3.68億元合資成立遼寧莊河核電有限公司,項目具體情況為:按照一次規劃、分期建設思路,預計投資1200億元,興建6個百萬級發電機組,可見大唐發電對核能的投入是不惜下血本的。

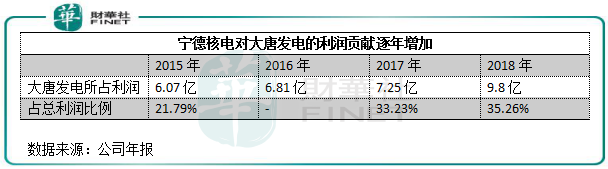

為何大唐發電如此重視核能?實際上,大唐發電在成立遼寧莊河核電有限公司之前,就參股了中國大唐集團核電有限公司和福建寧德核電有限公司,目前持股比例分别為40%及44%。寧德核電是大唐能源重要的現金奶牛。下圖所示,寧德核電每年給大唐發電帶來不錯的利潤,佔大唐時代的總利潤比例也逐年增加,由2015年的21.795提升至2018年的35.26%。

由此看來,核電對大唐發電來說是一門不錯的生意,在其火電資產對集團貢獻越來越弱化的時候提振了公司業績。本次大唐發電啓動遼寧莊河核電有限公司的組建,也是順應當前核電重啓的大勢,對大唐發電來說意義重大。

產業轉型刻不容緩

大唐發電的一系列動作表明,火電已不再是維持公司長期發展的業務了。

大唐發電通過不斷的融資和賣資產來加碼新能源業務,背後的原因無非是以下三點。

其一,大唐發電能源結構單一。雖然近些年大力向清潔能源轉型,但大唐發電的火電資產佔比仍十分高企。2018年度,公司火電煤機裝機容量佔比為73.45%,還屬於實實在在的火電發電企業。所以,能源結構過於單一就會面臨電力市場化改革的衝擊,體驗到了「適者生存、劣者淘汰」的市場殘酷性。

其二,電力過剩。在電力需求方面,我國用電量增長不斷下台階。據統計局數據顯示:我國全社會用電量在「十五」期間增長13%,「十一五」期間增長11.1%;「十二五」期間增長5.7%;「十三五」期間規劃預計增長3.6-4.8%。

此外,根據中電聯發佈的《2019年前三季度全國電力供需形勢分析預測報告》,今年前三季度全國發電設備平均利用小時數僅為2857小時,同比下降48小時。其中煤電(火電)為3260小時,同比下降了106個小時,其降幅在各發電行業中位居前列。

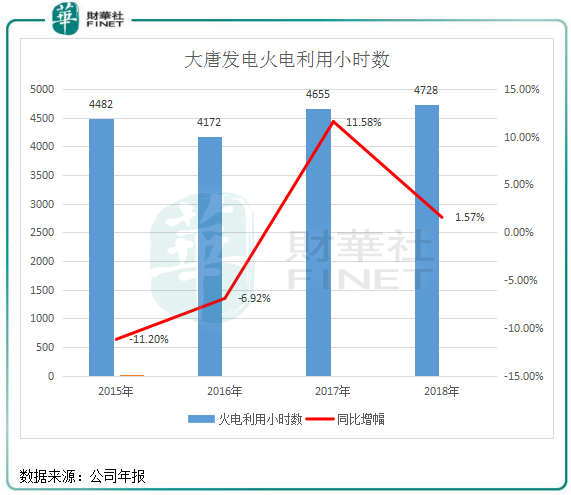

那麽,大唐發電的火電利用小時數情況如何?過去4年,大唐發電的火電利用小時數在4500左右,雖然均高於國内火電機組同期的平均利用小時數,但明顯增速受阻。

其三、火電市場份額遭擠壓,發電成本優勢不再。在新的競爭格局之下,新能源裝機在總裝機中的比重,成為當下發電企業是否具有競爭力的重要標志。隨著新能源技術的不斷進步和裝機造價的快速下降,新能源發電的平價時代已來臨,而新能源的平價時代,不斷在無情地擠壓火電企業生存空間。

在發電成本方面,煤炭是火電發電的主要燃料,但2016年以來,煤炭行業逐步落實國家「去產能」、「控產量」政策,從而擡高了煤炭價格,致使火電企業發電成本承壓。而在這種背景下,新能源的技術不斷提升,近年來新能源發電成本快速下降,彭博新能源財經近期發佈2019年《新能源展望》顯示,從2010年以來,電池塊成本已經下降了89%;風電渦輪機製造成本下降了40%。報告指出,到2050年,全球電力結構中風能和光伏會從目前的7%上升至2050年的48%。這意味著,30年後,近一半電力將來自可再生能源。

因此,火電行業除了遭到新能源的不斷擠壓外,還將會在生產成本上的優勢逐步被新能源趕超,這也是全球環保方面做出的努力的結果,也是能源結構轉型必經之路。