今年的流行色是綠色,不僅健康碼要保持綠碼,新能源賽道的「綠色」發展亦全面提速:新能源發電的投資在加速,新能源充電網絡的佈局在加速,新能源汽車的產能擴張和新品推出更在加速。

面對如此進取的市場,兩家巨型企業卻抱持不同的態度:

濰柴動力(000338.SZ,02338.HK)在業績發佈會上提出了對新能源汽車將會出現一次災難性產能過剩的擔憂。值得注意的是,汽車發動機是濰柴動力的一項重要收入,新能源汽車普及將對發動機需求帶來負面影響,這一評論多少帶有瓜田李下之嫌,不過此話也有其理據,新能源產業近年的無序擴張確實存在問題,這也是最近上層對新能源汽車產能擴張作出要求的原因。

最石破天驚的是比亞迪(002594.SZ,01211.HK)在公佈2022年3月份汽車產銷量數據時,順便發的大招。

比亞迪宣佈,根據戰略發展需要,自2022年3月起停止燃油汽車的整車生產。未來,在汽車板塊,該公司將專注於純電動和插電式混合動力汽車業務。同時,其將繼續進行燃油汽車零部件的生產和供應,延續現有燃油車客戶的服務和售後保障。

事實上,早在2021年底蘇格蘭召開的聯合國氣候變化大會上,比亞迪就連同沃爾沃、通用、福特、路虎、奔馳、捷豹等七家車企在2040年停售燃油車的同意書上簽了字。距離2040年還有差不多二十年,沒想到比亞迪這麽快就身體力行開始停售。

那麽,從業務邏輯來看,驅使比亞迪放棄燃油車的潛在原因是什麽?筆者猜測原因至少有兩個:1)專注於新能源車產能;2)優化資源整合的效率。

新能源車產銷量增長迅猛

比亞迪最新公佈的運營數據顯示:

2022年3月,純電動乘用車銷量按年增長229.2%,至5.37萬輛,其中,元PLUS、e2和海豚分别達到1.29萬輛、4164輛和1.05萬輛,環比增幅為121.9%、302.4%和22.6%。

混動乘用車銷量按年增長615.2%,至5.07萬輛。

其中漢家族、唐家族、宋家族和秦家族單月銷量(包括純電動和混動)分别達到1.24萬輛、9625輛、2.67萬輛和2.48萬輛。

三月起,比亞迪的燃油汽車產銷量均為零。

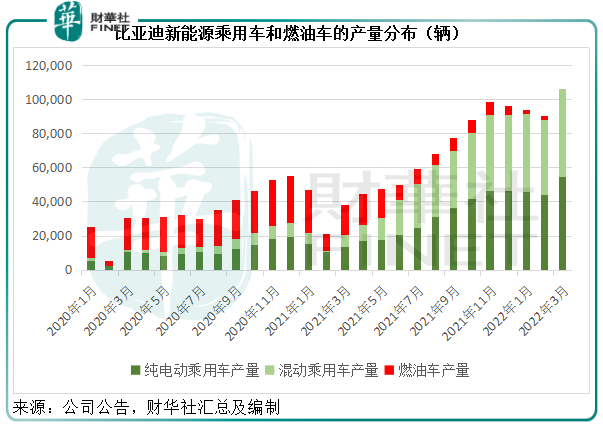

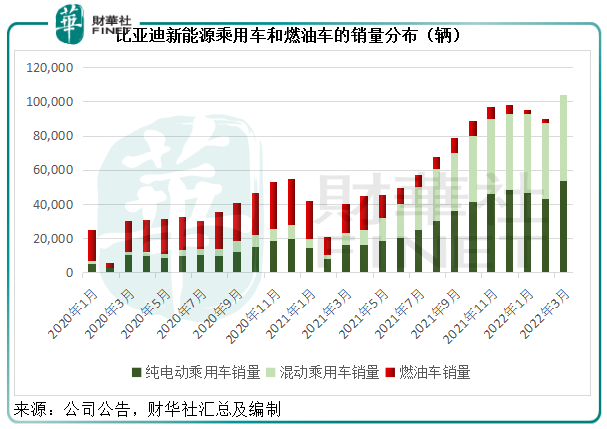

從下圖可見,比亞迪的汽車產銷量經歷了從燃油車為主到全面轉向新能源車的過渡。2020年1月份,燃油車產銷量分别佔比亞迪乘用車產銷量的71.46%和71.99%,到2021年12月,此佔比已分别降低至5.45%和5.27%,2022年2月(燃油車停產之前)再進一步降至2.51%和3.10%。

從上圖可見,比亞迪的新能源乘用車銷售增長非常強勁,2021年以來的單月銷量已遠超2020年同期水平,而2022年3月更是創下新高,足見市場對其新能源車的需求殷切,比亞迪的產銷比平均數基本等於或大於100%。

2020年,比亞迪包括傳統燃油車和新能源車在内的乘用車產能為60萬輛,總產量為18.35萬輛,意味著其產能使用率只有30.59%左右。

到2021年,比亞迪的產能同為60萬輛,而新能源乘用車的產量已達到55.50萬輛,產能使用率達到了92.5%。

不僅特斯拉(TSLA.US)有產能焦慮,比亞迪的焦慮感更盛。在投資者互動平台上,比亞迪就預計今年底我國的新能源汽車滲透率可由今年3月份前半月的28%,進一步上升至35%,並一再強調比亞迪要加大產能擴充力度,以滿足市場需求的爆發性增長。

停產燃油車後,比亞迪或可通過升級或改造生產線,從燃油版更新為新能源版,來擴大新能源乘用車的產能,從而減省重新建造新生產線的成本。

除此以外,比亞迪今年和明年將有多個產能項目投產,包括襄陽三期項目、撫州、常州、鄭州、濟南等潛在項目,此外長沙和西安基地或也將進行產能擴張,停產燃油車或可讓其更聚焦於新能源車發展,更有效地使用產能。

提升資源整合的效率

比亞迪作為一家橫跨汽車、電池、IT、半導體等多個領域的企業集團,擁有領先的電池、電機、電控及整車核心技術,以及全球首創的雙模技術和雙向逆變技術,專注於新能源汽車的發展,將有利於其資源整合。

例如去年4月,該公司旗下新能源純電動乘用車全係換裝「刀片電池」,進一步推進了電池與汽車兩大產業的互助和高質量發展。

值得注意的是,比亞迪的2021年業績表現不是太理想,收入同比增長38.02%,至2161.42億元(單位人民幣,下同),而扣非歸母淨利潤則按年下滑57.53%,至12.55億元,其中汽車及相關產品的毛利率就較上年下降了7.81個百分點,至17.39%,主要因為原料成本的上漲和供應鏈問題,這與其他新能源車廠面對的問題大致相若。

筆者認為,投入和成本較高的「刀片電池」的應用和該公司整體研發支出的擴大或是導致盈利能力被削弱的一個原因。

從2021年的研發計劃不難看出,目前比亞迪仍將繼續致力於刀片電池技術、儲能產品、DM-i超級混動、DM-p技術平台、智能網聯係統、e平台3.0以及大尺寸半片光伏組件技術上著墨。2021年,其包括資本化成本在内的研發投入金額達到106.27億元,同比增加24.20%,佔了總收入的4.92%。

由於這些投入的固定成本較高,要緩解這些成本壓力,比亞迪需要實現規模效益,即通過提升產量來降低單位成本,以優化盈利表現。而從上述的產銷數據以及產能使用率可以看出,比亞迪當前的產品需求頗高,具有一定的市場號召力,正為其擴產奠定了基礎。

正如王傳福所說,有些東西剛開始做時會貴一點,但是只要規模化以後成本有望降下來,正是這一邏輯。

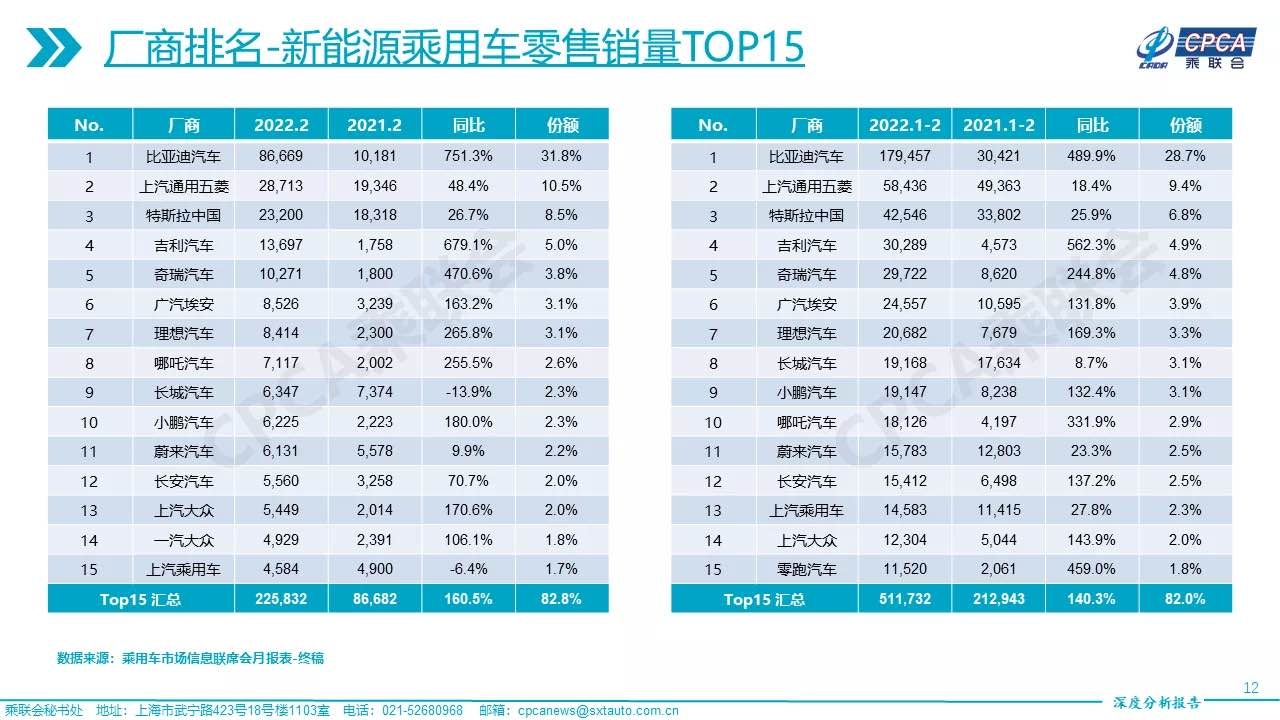

見下圖,今年2月和前兩個月,比亞迪的新能源乘用車批發銷量、零售銷量及其年增幅均名列前茅,遠超排名第二和第三的特斯拉中國及上汽通用五菱。

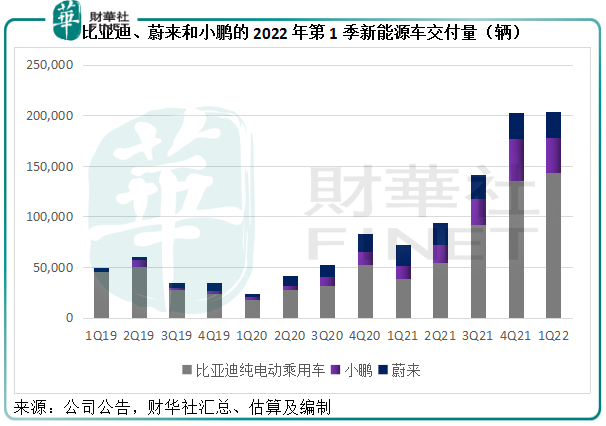

從2022第一季的數據也可以看出,比亞迪的銷量遠超新勢力蔚來(NIO.US,09866.HK)和小鵬(XPEV.US, 09868.HK)。

蔚來和小鵬目前正處於擴大產能以提升盈利能力的階段,所以今年兩家新勢力車廠都會激進地推出更多新車型,或許從價位上來看,它們與比亞迪並非在同一個賽道上,但它們的成功鼓勵了更多資本進入新能源汽車市場,佈局各種價位領域,包括比亞迪的專屬市場,無疑將構成競爭,這正是濰柴動力所擔憂的問題,但最近高層已就優化產業佈局、發展新型電池技術等提出了建議,或在一定程度上有利於電池和新能源汽車產能擴張已經到位的比亞迪。

因此,集中資源鞏固其市場優勢,或可讓比亞迪處於更為有利的先發位置。

總而言之,比亞迪的破釜沉舟之舉有其迫切性。油價高位波動、地緣問題遲遲未決,將迫使全球消費者以及國際資本轉向新能源的使用,舍棄漸見式微的燃油車,而專注於新能源發展,不論從企業資源整合、理順產業鏈的角度,還是集中火力聚焦特定市場以鞏固競爭力來看,都有其意義。