「新勢力」蔚來-SW(09866.HK,NIO.US)近日宣佈,其A類普通股將以介紹方式在新加坡交易所主板上市,其美國存託股份將繼續主要在紐交所上市及交易,每股美國存託股份代表一股股份。

於新交所主板上市後,蔚來上市股份可與在紐交所上市的美國存託股份完全互換,這與港交所主板上市的股份一樣——在港交所上市的A類普通股與在紐交所上市的美國存託股份可完全轉換。

在一份針對被納入美國證交會臨時被識别清單的公告中,蔚來表示將致力於維持在港交所和紐交所的上市地位。

換言之,蔚來將有望實現在紐交所、港交所和新交所三地同步上市,而紐交所仍將是第一上市地,港交所和新交所均為第二上市地。

幾乎在蔚來發佈新交所第二上市公告的同時,同樣在紐交所上市的房屋租賃交易平台貝殼-W(02423.HK,BEKE.US),宣佈以介紹方式在港交所上市。所不同的是,貝殼是雙重主要上市,而蔚來在港交所和新交所為第二上市。

為何蔚來選擇第二上市?

面對越來越迫切的上市問題,中概股紛紛未雨綢缪分散潛在風險。

在香港和美國上市的二次元社區平台哔哩哔哩(09626.HK)以及再鼎醫療(09688.HK,ZLAB.US),均已表示自願轉換為雙重主要上市。

「新勢力」小鵬-W(09868.HK,XPEV.US)和理想(02015.HK,LI.US)在赴港上市時已直接實現雙重上市。

除此以外,知乎(02390.HK, ZH.US)也在上個月回歸港股市場時雙重上市;百濟神州(688235.SH,06160.HK,BGNE.US)更實現科創板、香港和納斯達克三地上市。

雙重上市與第二上市到底有什麽區别?

根據港交所的上市規則,第二上市可獲得比雙重上市更多的豁免;須同時遵守香港及紐交所的上市及監管規定,但由於蔚來是紐交所上市,港交所對其監管或將按更為寬松的第二上市條款進行。

簡單來說,第二上市對比雙重上市更簡單、快捷。

在股份流通方面,二次上市的股份可通過特定的存託協議條款自由流通,但雙重上市的股份流通性取決於具體條款是否適用,或有一定的局限性。

更為重要的是,2014年起正式「通車」的滬深港股通,對於港交所作第二上市,且同股不同權公司股份的納入機制尚不明確,第二上市公司目前未能進入滬深港股通機制,獲得北上資金的加持。

相反,雙重上市股份入「通」很便捷,小鵬和理想均已順利進入「港股通」,獲得「北水」的投資,而阿里巴巴-SW(09988.HK, BABA.US)和百度集團-SW(09888.HK, BIDU.US)等,即使體量和受關注度都較高,仍只能「望通輕歎」。

但是,隨著互聯互通的深化,條款細則或有望落實,第二上市的中概股未必等不到那一日。

此外,雙重上市公司若在其中一個上市地退市,也不會影響到另一個上市地的上市地位。而對於第二上市公司,若其股份或存託憑證不再於主要上市的交易所上市,港交所會視為在香港作主要上市。

換言之,萬一被迫在美市場退市,港交所可成為蔚來的主要上市地。

由此可見,對於蔚來來說,第二上市方便快捷,而且能為其提供可攻可守的更大能動性。

港新兩地上市都不融資,蔚來圖什麽?

今年3月以介紹形式在港交所第二上市時,蔚來沒有融資。同樣,這次在新加坡第二上市,蔚來也不打算融資。那它到底圖啥?上市通道。

在《新經濟風雲錄|上市不融資,蔚來圖什麽?》一文,筆者就提到,地緣風險是蔚來最為顧慮的,通過介紹上市,該公司可在港股和新加坡開辟新的交易市場,進行現有已上市股份的交易。

更為重要的是,蔚來當前的股價表現實在難為了其作為2020年華爾街最牛股的身份。想當年,蔚來的股價曾經高見66.99美元,2020年一年累計漲幅達12.4倍,連特斯拉(TSLA.US)都自愧不如,那一年特斯拉的漲幅為7.4倍。

俱往矣,蔚來當前的美股股價只有15.38美元,較年初時累跌51.45%,較頂峰時下跌了77%!

蔚來剛剛度過了頗為失意的一年,不僅市值蒸發得快,還被小鵬等新勢力輕松超越。

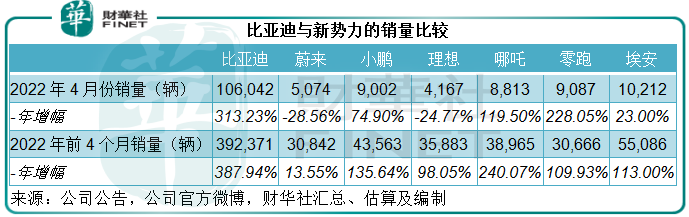

見下表,2022年4月的最新銷量數據顯示,蔚來的單月銷量僅為5,074輛,按年下降28.56%,比只有一款車型在售的理想多了一千輛,相當於小鵬的56.37%,哪吒的57.57%,零跑的55.84%,更毋論風頭正盛的比亞迪(002594.SZ,01211.HK)和背靠廣汽的埃安。

蔚來解釋,今年前四個月交付量表現欠佳,主要因為供應鏈中斷以及其工廠所在地區或受局部疫情影響而停工。

在美股市場因為美聯儲貨幣政策而大幅波動,劇震已經令全球資本市場風聲鶴唳之際,此時首發上市融資實非明智之舉,更何況其近幾個季度的業務表現並不理想,再發售新股恐怕更引起市場的反感。就算成功融資,也不能獲取優厚的估值。

所以,在不宜融資的當下,先開辟上市通道,待市場狀況好轉,業務表現也恢復時再融資,方為上策。那蔚來能扭轉運勢嗎?

蔚來的未來怎樣?

事實上,2021年沒有推出新車型的蔚來,已經決定在2022年卷土重來,交付三款基於NT2的全新車型:

(1)基於蔚來第二代技術平台NT2的首款車型ET7,已在3月28日開啓交付,將配備蔚來自行開發的自動駕駛平台NAD,預計會在第4季分區域開啓訂閱服務。

(2)2021年12月的NIO DAY上,蔚來發佈了中型智能轎跑ET5,搭載蔚來自動駕駛係統NAD,擁有AR和VR技術的蔚來全景數字座艙PanoCinema。2022年4月29日,ET5第一批全工藝生產線試制車在合肥蔚來產業園的新廠房下線,預計今年9月開始交付。

(3)蔚來還將在近期發佈基於NT2的首款SUV車型ES7,這款新產品定位中高端五座SUV市場,計劃於今年的三季度開啓交付。

除此以外,蔚來還計劃進軍大眾市場,或聚焦於3萬美元(約合19萬人民幣)-5萬美元(32萬人民幣)價位,但前提是有足夠的毛利,不會為進入該市場而犧牲毛利。目前的相關核心團隊搭建完成,明確了戰略方向和發展計劃,首批產品已經進入到關鍵的研發階段。

可見,蔚來從2022年起是發了狠要追上來。但值得注意的是,它的追趕之路未必那麽順遂。

蔚來缺資金嗎?

新能源汽車的發展離不開資金。截至2021年末,蔚來持有現金及短期投資523.91億元人民幣,一年内須償付的附息債務為72.98億美元。2021年,來自經營活動的淨現金流入僅19.66億元人民幣,而用於投資活動的淨現金流出就達到了397.65億元人民幣。

蔚來一直以來都有擴產至百萬輛以上的宏圖,無奈當前的供應鏈中斷以及區域性疫情反復,是制約其增長的最大障礙。

但要擴產、要開發新車型、提升工作流程、研發,都離不開資本的加持,通過市場募資自然是重要途徑之一,而正如上文所述,當前的股價或許並非理想的估值,要做好上市融資的準備,恐怕先要將業績提上去。

從上表可見,在交付規模和增長方面,蔚來已追不上小鵬,更遠遠落後於新新勢力哪吒和零跑。

不僅如此,蔚來不屑於對標的特斯拉,近日表示要在上海增建第二家車廠,將產能由目前的逾45萬輛擴超一倍至100萬輛。

在新勢力各顯神通之際,傳統車廠也密鑼緊鼓地推進新能源汽車產業的佈局。

長安汽車(000625.SZ)表示到2025年,總銷量計劃達到400萬輛,其中長安自主品牌300萬輛,含新能源銷量105萬輛,佔35%,而當前其新能源車銷量佔比只有6.45%。

主要從事皮卡、SUV的長城汽車(601633.SH,02333.HK)近年大力發展新能源轎車,2022年第1季的新能源汽車銷量同比大增15.22%,至3.54萬輛,佔其汽車總銷量的比重由上年同期的9.07%上升至12.49%。

廣汽集團(601238.SH,02238.HK)不僅有新能源車品牌廣汽埃安,廣汽傳祺、豐田、合創汽車等新能源發展也進行得有聲有色。2022年第1季,廣汽集團新能源汽車銷量按年增長144.80%,至5.28萬輛,佔總銷量的比重由上年同期的4.35%,上升至8.68%。該公司的目標是在2025年實現自主品牌新能源車銷量佔比50%,2030年實現新能源車佔比50%,並且已展開包含氫能動力在内的替代燃料車型開發。

中國產銷規模最大的上汽集團(600104.SH)2022年第1季,新能源車銷量達19.20萬輛,同比增長27.73%,相當於「蔚小理」、哪吒汽車、零跑汽車和廣汽埃安期内銷量的總和,佔其自身總銷量的比重由上年同期的13.16%上升至15.73%。

供應鏈短缺不僅僅指的是芯片短缺,還包括電池上下遊整條產業鏈的完整性,這涉及到礦產資源、礦加工能力以及供應鏈的可得性,能否支撐起當前新能源車企的需求。全球疫情反復制約了這條產業鏈一些關鍵性細分領域的投資和運營,也是造成當前新能源車「等開工」窘境的主要原因。

擁有龐大產能的特斯拉和傳統車企,不僅在整車供應方面擁有更強的競爭優勢(因為擁有更為成熟的工藝和流程),而且在資源集約化方面也擁有規模效益,在爭奪上遊資源上更具議價力,這將對新能源汽車產業鏈的其他參與者形成資源的搶奪和競爭。

比亞迪尚且有自己的電池產業鏈和半導體業務提供支持,新勢力在資源禀賦、產能方面或尚難以形成規模化效益,最終可能制約其發展的前景及估值基礎。

即使有三大資本市場可供其融資,但面對持續受壓的股價表現、供應鏈短缺的問題、競爭加劇的挑戰,蔚來的未來還真有點讓人憂心。