今年來似乎國内整個紡織行業經營狀況都不景氣,國外受貿易糾紛影響,國内消費動力不足,導致這個行業的盈利能力出現顯著下降。

恰恰紡織行業的抗風險性比較弱,淨利率比較低,只要是下遊產品端出現問題,公司毛利率和淨利率就會大幅下滑,淨利潤也會大幅下跌、甚至虧損。

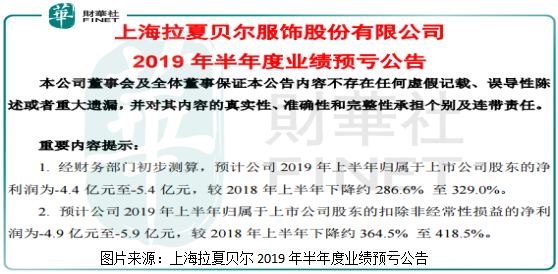

連鎖服裝紡織行業的拉夏貝爾(06116-HK),今年上半年的經營業績就表現的慘不忍睹。根據該公司最新披露的半年度業績公告顯示,2019年上半年歸屬於上市公司股東的淨利潤虧損4.4億元(人民幣,下同)至5.4億元,較2018年上半年下降約286.6%至329.0%,扣非後最高虧損更是達5.9億元,而上年同期拉夏貝爾歸屬於上市公司股東的扣非淨利潤為1.85億元。

很明顯,拉夏貝爾上半年的業績180度「大變臉」,由大幅盈利變為巨額虧損,那麽,虧損的原因是什麽呢?另外,這樣巨額的虧損對公司來說意味著什麽?

巨額虧損令公司財務風險大增

我們先來看看導致拉夏貝爾上半年巨虧的原因是什麽,根據公司公告稱,受國内大眾服飾零售市場持續低迷和公司主動優化線下渠道結構的雙重影響,2019年上半年公司營業收入同比2018年上半年(以總額法口徑計算)下降超過20%。

這其實很好理解,上半年國内服裝零售市場不景氣,這個行業内業務壁壘較低的公司撐不下去了,每賣一單位產品出現了虧損,而公司則主動採取收縮戰略(境内線下經營網點較2018年淨減少約2400家),縮減了一些虧錢多的業務,如果公司沒有縮減線下門店,估計虧損還要更多。

那麽,巨額虧損會給拉夏貝爾帶來哪些問題呢?根據一季度數據顯示,公司賬上貨幣資金有4.9億元,應收票據加應收賬款7.3億元,然而,拉夏貝爾賬上短期借款都有17.45億元,很明顯公司償債能力出現了問題。

這一點在拉夏貝爾披露的半年度業績報告中也充分顯示了,公司稱,上半年由於外部融資環境發生變化,不得已持續歸還銀行借款,已經對主營業務產生了不利影響。加上,半年度公司5億元上下的淨虧損(這5億元的淨虧損是拉夏貝爾二季度的虧損),如果下半年外部融資環境繼續收緊,公司則可能會面臨流動性危機,經營業績則進一步惡化。

流動性風險,這也是公司短期面臨的最大風險。另外,截至2019年3月31日,拉夏貝爾的淨資產34.5億元,加上二季度公司的巨額虧損,預計截至6月30日公司的淨資產只有不到30億元。

所處的行業注定賺錢比較困難

拉夏貝爾經營業績不好、巨額虧損,這些都是結果,而真正導致公司出現這種結果的主要因素是自身經營壁壘低,所處的行業業務模式賺錢比較困難。

首先,從服裝紡織行業來看,這個行業的毛利率都比較高,可以維持在50%上下,但是淨利率都比較低,普遍都在10%以下,這是為什麽,因為費用佔比太高(普遍在40%上下),高額的銷售費用,尤其是產品走低端路線的,需要大量的營銷費用宣傳品牌,另外,公司每年店面的租金在大幅上漲,會吃掉很大一部分利潤。

行業普遍高企的存貨也是需要重點說說,具體為什麽這個行業存貨佔比較高,我們先不說了,但是,高企的存貨不但會過多的佔用公司現金流,且高企的存貨每年都會產生大量減值,如果一件衣服過時了,那麽,這件存貨基本就不值錢了,所以,此類企業每年都會產生大量的資產減值。

以上我們說到的問題,拉夏貝爾基本都有,毛利率高(長期維持在60%上下),費用佔比高(長期維持55%上下),每年存在大量的資產減值(近幾年資產減值佔當年淨利潤50%上下),這是行業的問題,沒辦法改變。但是,如果產品受市場認可度較高的服裝企業,在面臨外部衝擊的時候,受影響會比較小,而市場認可度較低的企業,在面臨外部衝擊的時候,則會出現很大的經營風險。

從拉夏貝爾上半年的經營狀況來看,公司在行業内顯然是市場認可度較低的企業。