2月25日,在港股的電力板塊中,香港本地擁有逾百年歷史的電力供應商中電控股(00002-HK)率先公佈了2018年業績報告。

歷經百年歲月的洗禮,中電控股仍老當益壯,近些年多元化燃料組合方面成績斐然,業績表現也十分穩健。在電力行業競爭處於白熱化的今天,中電控股的發展有目共睹。

香港市場業務多年保持韌性

中電控股在香港電力市場的表現可圈可點,在競爭的市場中多年保持著韌性。

於香港立足,香港市場一直以來是中電控股最重要的盈利來源。中電控股透過與中國南方電網組成的合營公司青山發電有限公司(青電)營運青山發電廠、龍鼓灘發電廠和竹篙灣發電廠向香港消費者輸入電力。該三間發電廠所用燃料主要以燃氣為主,其中龍鼓灘發電廠是全球規模最大的燃氣聯合循環發電廠之一,發電廠機組採用超低硫柴油作輔助發電,透過燃氣發電,讓中電控股在電力需求增加了80%的同時,成功減低了總排放量。

此外,中電控股近年大力投資創新科技,先後入股多家初創科技公司。去年初中電控股向美國矽谷能源管理軟件開發商AutoGrid投資4000萬元,AutoGrid有數碼能源管理技術的軟件,中電控股則擁有電力專才,兩者合作可管理更復雜的能源方案,以開發及落實新能源及智慧城市的技術和業務。

註重低碳的清潔能源建設,在香港提供縱向式綜合電力服務,為香港八成市民提供高度可靠的電力供應。另外,由於中電控股15年的長期政策SoC協議,而與香港政府簽訂的新管製計劃協議將從2018年10月起生效至2033年,中電控股香港業務的實力可使整體業務表現保持穩定。

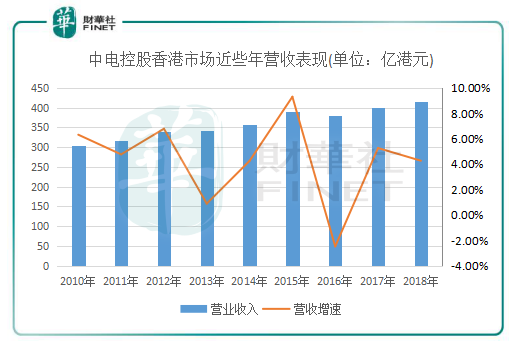

上圖我們看到,中電控股2010年以來,來自香港市場的收入總體保持上升趨勢,營收增速幾乎保持正增長且增幅較大。2018年,中電控股收入創新高達416.23億港元,毛利率常年維持在50%以上,表現十分穩定。

在《管製計劃協議》規管下,中電控股經營縱向式綜合電力業務,採取因地製宜、靈活變通的發展策略,投資於反映中電控股邁向低碳業務的均衡能源組合,是中電控股成功的關鍵。

三大電力市場定位清晰

中電控股業務包括輸配電和電力及天然氣零售業務,以及在亞太地區五個市場營運多元化的發電組合,燃料包括煤炭、天然氣、核能、風力、水力及太陽能。

當前,中電控股三大盈利市場分别是香港、澳洲以及内地。中電控股在區域戰略上定位清晰,該三大市場對應不同的電力能源戰略。其中香港電力市場主要採用進口燃料來發電,以燃氣為主;澳洲電力市場方面,中電控股通過所收購的澳洲新南威爾斯省的綜合能源公司EnergyAustralia經營包括燃煤、天然氣及風力發電設施;而中國内地市場則專註發展核能和水電、太陽能及風電等可再生能源項目。

透過三大區域的多元化燃料組合,中電控股精準的把握各個區域的資源優勢以及政策導向,在燃煤、核能和天然氣上取得平衡,以避免過分依賴單一種能源,一代接一代、以可持續的方式來應對亞太地區對能源需求的挑戰。中電控股還專註為住宅及工商客戶開發新的智能服務平台,以及採用各種新技術,例如機械人解決方案、數碼化和數據分析等,務求提升公司的營運表現,併支持香港發展成為更環保和更智能化的城市。以上經營理念為中電控股帶來了穩健的佳績,也是公司穩步向前發展的源泉。

隨著多元化能源組合的效應顯現以及海外業務不斷擴張,中電控股自2015年以來收入逐漸回升。截至2018年12月31日,中電控股營業收入從2015年807億港元增至2018年的914億港元,復合年增長率為4.23%。值得註意的是,2018年EBITDA為262.35億港元,EBITDA利潤率為28.7%,近5年來EBITDA利潤率均保持在25%以上,公司近五年平均ROE達14%,表明盈利能力十分強勁。

内地核能業務未來表現可期

中國内地電力市場前景廣闊,是中電控股最重要的業務板塊之一。中電控股早在1979年已踏足内地的電力市場,多年來取得了長足的發展。當前,中電控股主要投資於核電及新能源項目,業務遍及華東(江蘇、上海)、華南(廣東、廣西)、西南(貴州、雲南、四川)等15個省、市和自治區。

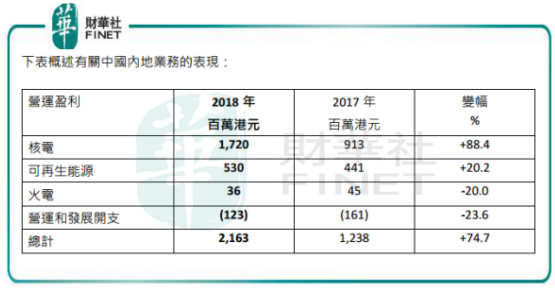

中電控股2018年中國内地業務的營運盈利上升74.7% 至21.63億港元,當中來自核電業務的貢獻最大,併較去年上升88.4%,這是由於陽江核電站帶來全年盈利貢獻,以及該電站一台新發電機組投產。

中電控股在廣東省的兩個核電項目營運表現出色,安全表現良好,發電量創新高。陽江核電站的第五台發電機組提早在7月投產,而第六台,也是最後一台發電機組的施工進度良好,預期可於2019 年下半年投入營運。大亞灣核電站的使用率則達95%。

國務院2019年2月18日印發的《粵港澳大灣區發展規劃綱要》提及,將優化粵港澳大灣區能源結構和佈局,建設清潔、低碳、安全、高效的能源供給體係。因地製宜發展太陽能光伏發電、生物質能,安全高效發展核電。該項規劃以及内地的減碳政策給中電控股在粵港澳大灣區的核電、水電以及太陽能等可再生能源的發展註入了新動力,低碳項目將繼續成為中國内地業務的主要動力,從而推動中電控股現金流的穩定增長,而債務槓桿水平亦會下降。

準許回報率下調,但對香港業務影響有限

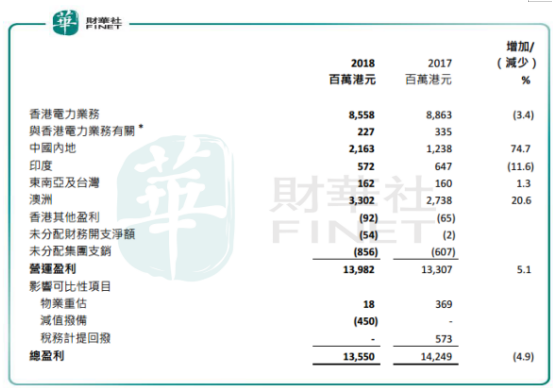

2018年度,中電控股收入及淨利潤均出現小幅下滑。期間錄得收入約為914.25億港元,同比減少0.7%。公司股權持有人應佔溢利約為135.5億港元,同比減少4.91%。

值得註意的是,導緻中電控股淨利潤下降4.9%,有部分是被香港業務自2018年10月起準許回報率下調所抵銷。據悉,香港新管製計劃協議調低的準許回報率由以往9.99%調整至8.00%,中電控股在香港的基本電價因此下調了3.7%。香港在新管製計劃協議下的首個五年發展計劃,將會投入529億港元的資本開支,當中的投資項目有助香港實現減碳目標,確保能源供應的穩定性。多年來管製計劃一直行之有效,同時也確保了中電控股為香港供應的電力服務更完善。中電控股多年前早已緻力採用低碳排放發電,由90年代初至今,儘管香港的用電需求上升約八成,但中電控股的空氣污染物排放量卻大幅下降了超過八成半。

香港政府該項新能源政策,因基本電價的下調直接導緻了中電控股電力業務的營運盈利因此較2017年減少3.4%至85.58億港元。香港業務為中電控股的主要盈利主力,2018年按地區分,香港地區收入佔比仍上升2.12個百分點至45.53%。

中電集團總監阮蘇少湄表示,回報率由9.99%降至8%,相當於盈利率調低20%,但強調不能單純這樣計算。她認為,未來15年回報率下跌,但固定資產投資相應增長,包括天然氣機組同海上液化天然氣接收站。隨著投資增加,可抵銷準許回報率下跌影響。

結尾:中電控股連續6年入圍港股百強名單,表明擁有出類拔萃的綜合實力。隨著公司能源組合的日趨完善,以及海内外市場的日益擴大,中電控股業務將具有極高的成長性,繼續受惠於空間巨大的電力市場。公司能否再次登上由香港財華社及人民網(香港)主辦的第七屆「港股100強」領獎台,我們很快便知曉。