資本故事要講得通,需要天時、地利、人和。

如果將潮玩第一股泡泡瑪特(09992.HK)放在五年前,恐怕它的身價要大大縮水。

2017年1月25日在新三板上市的泡泡瑪特,2019年4月完成退市時的市值只有20億人民幣(相當於21.9億港元)。

然而,一年多之後在港股市場上市的泡泡瑪特搖身一變,身價已超500億人民幣。

該公司在招股書中的解釋是,自新三板退市起,其業務發展迅速,線下商店數量增加一倍以上,而且新購的IP產品帶來了新的收益。

當然,其價值發酵膨脹的過程少不了資本操作,不過資本存在的先卻條件是「有利可圖」。

生逢其時

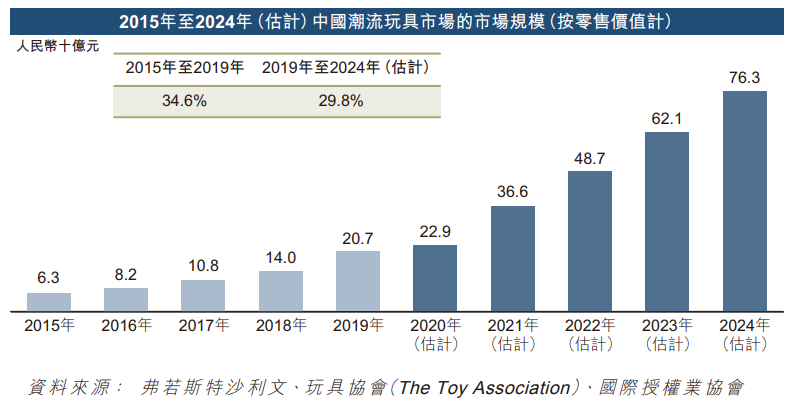

據泡泡瑪特港股招股書的數據,2015年中國潮流玩具市場規模只有63億元(單位人民幣,下同),2017年為108億元人民幣——兩年增幅只有45億元,到2019年已躍升至207億元——兩年增幅接近百億元。

顯然,2017年至2019年之間,國内的潮玩市場走過了萌芽期,正蓄勢待發,只差一陣「東風」。

泡泡瑪特在2018年末之後大舉增開新店的進取策略與市場的發展相得益彰——剛剛受到啓蒙的市場對潮流玩具需求上升,泡泡瑪特的「盲盒」剛好迎合了市場的發展趨勢,成功對IP進行運營,讓IP產品帶起「盲盒」潮流,又通過開店和其後的上市,向消費者和資本持有者推廣「盲盒」的潮玩概念,進一步擴散影響力。

2017年至2019年,泡泡瑪特來自「盲盒」的收入由91.4百萬元增至13.59億元,年復合增長率達到285.63%,佔總收入的比重由57.8%上升至80.7%,除了其IP運營得力之外,也顯見市場對於「盲盒」十分受落,這正是其收入規模在短短兩年之間大幅增長的一個重要原因。

有效的運營

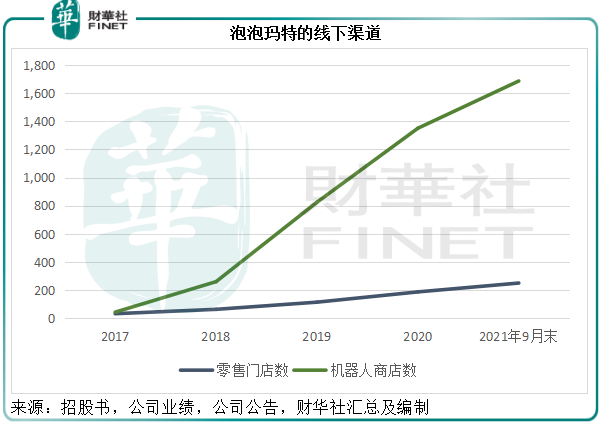

復盤泡泡瑪特這幾年的發展路徑,其對「盲盒」和IP的運營十分有效,自有IP產品Molly大受歡迎,而且適時佈局線上渠道和機器人商店,把握了市場發展機遇。

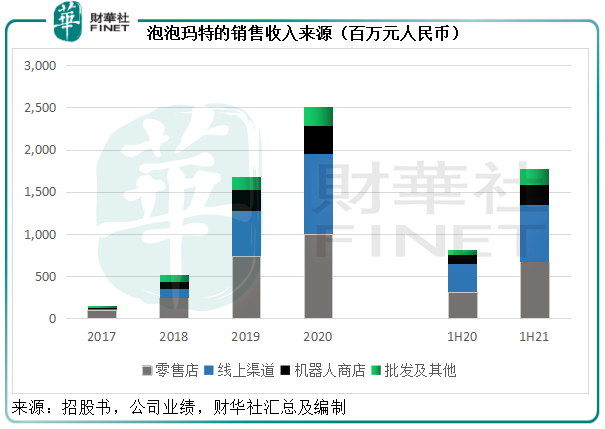

泡泡瑪特的零售門店和機器人商店數自2019年起大幅攀升,同時大型互聯網平台零售渠道的興起也推動了其線上收入的增長。

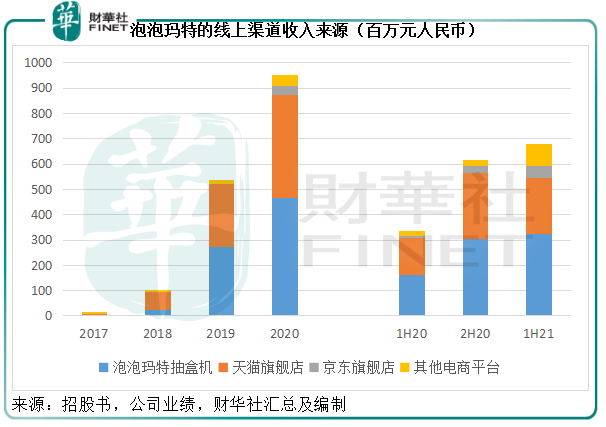

值得一提的是,2018年9月在微信上線的泡泡抽盒機成為該公司的收入增長引擎。2018年剛上線時,來自泡泡瑪特抽盒機的收入只有2295.1萬元,佔其總收入不到4.5%,到2021年上半年,這一線上渠道貢獻的收入已達到3.25億元,佔總收入的比重擴大到18.34%,成為最重要的線上銷售渠道,見下圖。

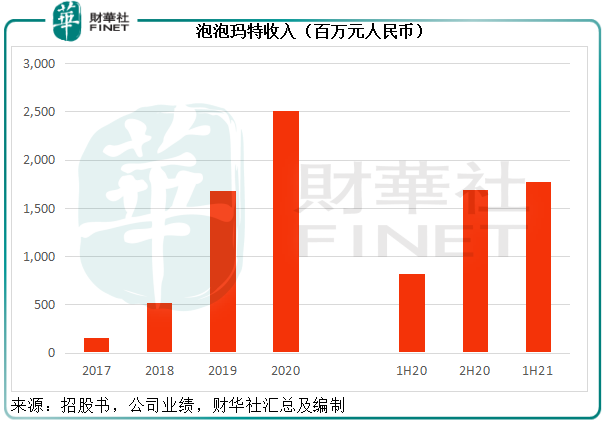

總而言之,在線上渠道和線下零售及機器人門店的共同發力下,泡泡瑪特這幾年經歷了非常強勁的收入增長。2018年至2020年間,其收入由5.15億元增至25.13億元,年復合增幅達到120.9%。

驚人的收益

泡泡瑪特主要從事IP運營及產品銷售,IP是其業務核心,涵蓋藝術家的發掘、產品設計及開發、潮流玩具文化的推廣等全鏈條運作。

泡泡瑪特對自有品牌產品進行定價,通過這些社區的運營和IP的宣傳,該公司得以厘定具優勢的價格。在生產方面,泡泡瑪特的產品由選定的第三方制造商制造。

有競爭力的定價加上有效的營銷和外包生產工序,正是其毛利率較高的原因。2021年上半年,泡泡瑪特的商品成本佔收入比重為29.28%,毛利率達到63.02%。

與此同時,作為IP運營商,泡泡瑪特的使用權資產折舊以及設計和授權費支出並不高,2021年上半年有關費用分别為8981.4萬元和6403.6萬元,僅相當於總收入的5.07%和3.61%。廣告及營銷開支也只佔了3.20%。所以,泡泡瑪特扣非後純利率高達24.6%。

迅猛的收入增長加上不俗的盈利能力,正是市場給予泡泡瑪特近87倍市盈率的原因。

「泡沫」啓示錄

然而,被資本吹大的「盲盒」概念存在的不確定性,相信已經讓投資者很不安,泡泡瑪特的股價自上市以來走出了過山車行情,上市後曾一度上漲至104.818港元的高位,但隨後持續回落,到如今的55.85港元已幾近腰斬。

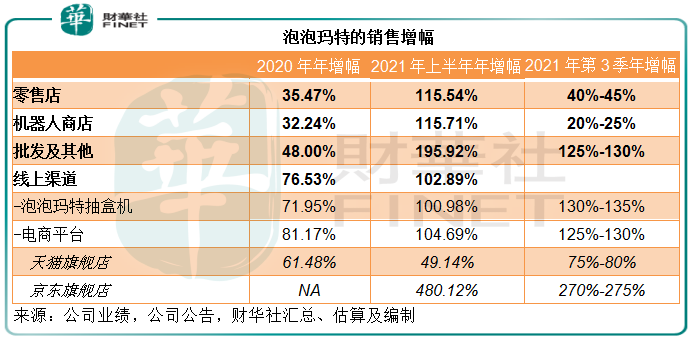

11月1日,泡泡瑪特發佈了2021年第3季最新業務狀況,指其最新一季的整體收益同比有75%-80%的增長,其中零售店和機器人商店分别有40%-45%和20%-25%的正增長;線上渠道方面,泡泡瑪特抽盒機的增幅或達到130%-135%,而包括天貓旗艦店和京東旗艦店在内的電商平台增長率或為125%-130%;批發業務也有125%-130%的增長。

對比2021年上半年的數據會有一些小發現:線下渠道的增長明顯放緩,機器人商店的增幅甚至低於受疫情影響的2020年;不過線上渠道的銷售保持強勁,由於京東旗艦店的基數較低,增幅也最為顯著,接近三倍,而天貓旗艦店和泡泡瑪特抽盒機顯然也在加速。換言之,消費者的傾向正逐漸從線下轉向線上,但強勁增長的勢頭尚未改變。

這種趨勢會一直持續嗎?未必。

消費者對於盲盒的喜愛,更多是出於獵奇的心理,這意味著產品的運營需要時刻保持新鮮感。

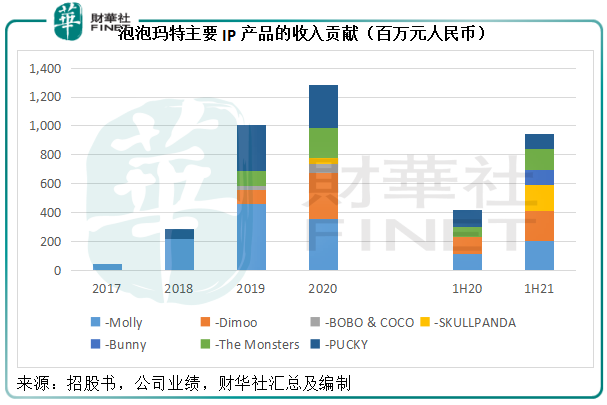

從下圖可見,自有IP產品Molly於2017年至2019年都是泡泡瑪特最主要的收入來源,但是到2020年,Molly貢獻的收入已明顯下滑,這款最早期IP產品的發展也預示了其他IP產品的發展路徑——猶如抛物線,在吸引了最多人駐足的綻放之後,將讓位於其他的新品,這正是對消費者獵奇心理的诠釋。

招股書披露,Molly於2006年由香港藝術家王信明創作,由於制造成本限制及有限的商業化機遇,該玩具的銷量及經銷僅維持在規模較小的水平。泡泡瑪特於2016年與王信明簽訂獨家授權協議,並開始將Molly大規模商業化。王信明也成為泡泡瑪特持股2%的股東。

泡泡瑪特的成功取決於能否保持消費者對其產品的興趣,而這意味著它必須能夠提供更多類似於Molly這樣成功的IP產品。

從以上的數據可以看出,泡泡瑪特的設計及授權費用與其銷售收入規模相比並不高。但產品的成功或推高其授權成本。隨著藝術家對自身品牌意識的覺醒,對於授權的費用要求或也會提高,泡泡瑪特未必能維持如此低的費用比例。2021年上半年,泡泡瑪特的收入同比增幅為1.17倍,而設計及授權費的增幅達到1.42倍,這項成本的上升趨勢很可能持續。

「盲盒」的風靡已吸引了大批供應商湧入市場,例如美股上市的名創優品(MNSO.US),已通過旗下獨立品牌TOP TOY於2020年末大舉進軍潮玩界,並推出「盲盒」產品,到今年6月末,TOP TOY店數目達到了33家,貢獻收入9824萬元。

A股市場上也不乏通過「盲盒」改變命運的上市公司,例如奧飛娛樂(002292.SZ),2021年上半年包括盲盒在内的玩具銷售收入同比大增37.40%,達到5.37億元,增速遠超其他業務類别;金運激光(300220.SZ),2021年上半年的IP衍生品運營收入同比大增5.1倍,達到6250萬元,毛利率達到45.85%,遠超其主營的激光設備制造業務。

可見,優厚的收益已吸引了眾多競爭對手。隨著市場變得越來越擁擠,即使内地潮玩市場能繼續強勁增長,泡泡瑪特在更長遠的將來能否保持當前的發展和盈利能力優勢卻是未知之數。

總結

資本開啓了泡泡瑪特的「盲盒」,嘗到了甜頭,不過「驚喜」也有保質期。

泡泡瑪特這幾年在運營和營銷方面的表現可圈可點,增長和盈利能力都頗具優勢。但是考慮到市場競爭和盈利能力的可持續性,其87倍的市盈率估值顯得不能承受之重,顯然是參照了其最近的盈利表現,而競爭加劇以及盈利優勢減弱,都將削弱其增長。一旦業績表現低於預期,資本可能會流向其他更有新鮮感的概念「盲盒」,這恐怕也是「泡沫」的隱憂。