4月15日,極兔速遞-W(01519.HK)低開低走,最低觸及8.66港元,刷新歷史低位,當日收跌13.13%報9.26港元,年内已累跌超4成。

極兔股價持續頹靡不振,與其業績表現息息相關。從業績層面看,極兔速遞上市後首份財報「增收不增利」,喜憂參半。

具體來看,2023年,在極兔速遞持續跑馬圈地,攻城略地下,其收入、包裹量均有所增長。

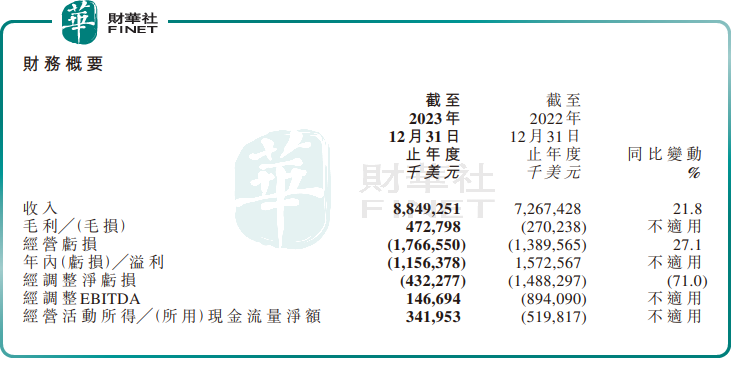

財報顯示,極兔速遞收入88.49億美元,同比增長21.8%,全年共計處理188億個包裹,同比增長29%,刷新了公司的歷史新高。

分市場看,中國市場作為極兔速遞第一大市場貢獻了59.1%的收入,包裹量同比增長27.6%,市場份額為11.6%,成為中國市場第六大快遞公司。

其次是東南亞地區,貢獻了29.8%的收入,包裹量同比增長28.9%;而新市場及跨境項目收入貢獻則較為有限,佔比總營收1成之多,但同比增速高達369%。

儘管極兔各大市場的業務量及收入都保持增長,但其盈利惡化。2023年,極兔速遞由盈轉虧,全年虧損11.56億美元,與2022年15.73億美元的盈利差距明顯。

按公允價值計入損益的金融資產及負債的公允價值變動大幅下降是盈轉虧的關鍵。而銷售開支大幅增加亦是年度虧損的原因之一。2023年,這項費用猛增至21.57億美元,同比幾乎翻番。但公司的市佔率較2022年同期並沒有明顯起色,僅同比增加0.76個百分點。

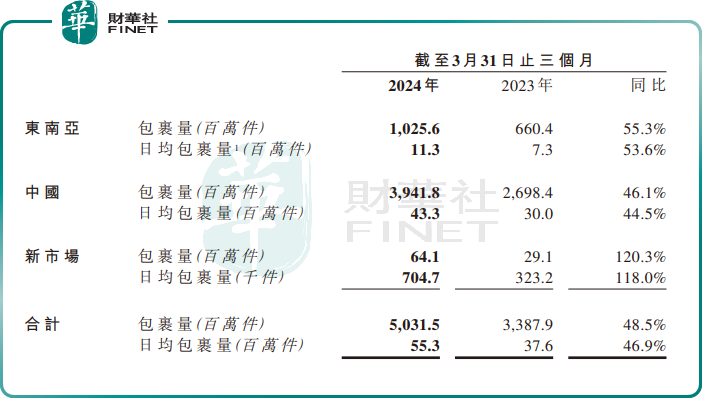

進入2024年,極兔速遞一季度的業務量延續漲勢。據極兔速遞披露的第一季度經營數據顯示,期内公司完成業務量50.32億票,同比增長48.5%。其中東南亞、中國、新市場業務量分别完成10.26、39.42、0.64億票,同比分别增長55.3%、46.1%、120.3%。

受此利好提振,極兔速遞當日股價強勢收漲9.78%,但隨後兩個交易日又都是下跌。

總所周知,極兔的成功主要通過燒錢、價格戰等手段來佔領市場,又通過收購豐網、百世等快速補齊自身的硬件短板。

二級市場交易的從來都是預期。對於未來,市場對極兔的擔心在於:對於眼下的快遞行業而言,低價並不是快遞行業真正的競爭力,且快遞新規之後,低價模式的快遞企業正受到衝擊。對於極兔而言,考驗才剛剛開始。

此外,財華社發現,按照上市日期算,極兔速遞為期半年的解禁期(4月27日)已近在咫尺,這又將是一個危險的信號。

市場分析指出,目前極兔的股價已經破發,若不考慮回購和重新分類,參與A輪及以後輪次的高瓴資本、紅杉中國、博裕資本、騰訊投資、D1 Capital和淡馬錫等國内外明星機構投資方目前均已浮虧。未來這些股東如果解禁即抛售,對於極兔的股價影響勢必是非常大的。