前言:

銀行業的年度業績披露已接近尾聲。

尤其是前段時間,隨著五大行業績相繼出爐,「日均賺27.6億」的熱榜話題引得不少人的關註。當然,在不少人佩服銀行硬實力的同時,去年五大行約2.7萬大幅度的減員也讓不少從業人員惶恐不安。

而之前,在國有四大行及國有股份製銀行大多完成上市後,城商行、農商行也陸續走向資本市場。

其中,城商行開始登陸資本市場始於2007年,併分别於2016年和2018年先後掀起了兩波上市潮。

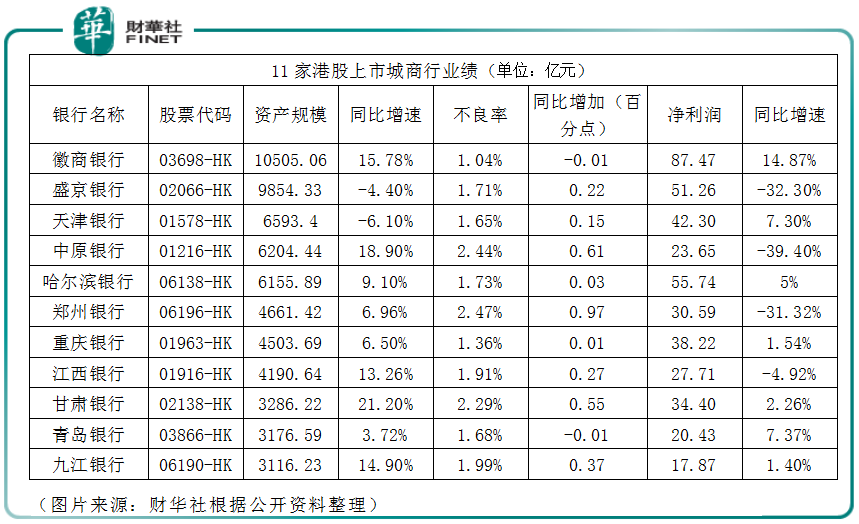

在城商行業績這一塊,截至2019年4月8日,據統計,在港股上市的12家城商行中,除錦州銀行宣佈延期發佈年報外,其餘11家城商行均已披露業績年報。

資產規模增速平穩

2018年,在經濟下行壓力加大的背景下,大型銀行和中小型銀行在增長速度、資產質量等方面分化較為明顯。

大型銀行得益於龐大的資產規模和較高的行業話語權,發展承壓相對較小,「賺錢能力」依舊亮眼。而部分地方性中小型銀行機構則受到實體經濟景氣度下降的衝擊,承受著較大的增長與轉型壓力。

從整體業績來看,城商行的資產規模均保持穩中求進,大多數呈現正向增長的態勢,隻有盛京和天津兩家銀行錄得負增長。而徽商銀行(03698-HK)資產規模由於貸款、墊款和投資的快速增長,一躍成為10家披露年報的城商行中資產規模最大的一家,同時也是淨利潤最高的一家。

淨利潤分化明顯

近兩年,受息差降低、「降費讓利」和強監管等因素影響,部分城商行淨利潤出現了較大的增長壓力,尤其在港股上市的城商行中尤為明顯。

從統計數據來看,11家城商行中,淨利潤下滑的城商行有4家。其中,盛京銀行(02066-HK)、中原銀行(01216-HK)、鄭州銀行(06196-HK)淨利潤下滑幅度超過30%,中原銀行同比下降39.4%,最為慘重。

據中原銀行年報數據顯示,中原銀行2018年稅前利潤29.75億元,同比下降40.8%;實現淨利潤23.65億元,同比降幅39.4%;歸屬股東淨利潤24.15億元,同比降幅37.1%。

對此,中原銀行方面表示,主要原因是在2018年四季度,該行根據監管要求將逾期90天以上貸款全部納入不良貸款併足額計提撥備所緻。

另外,也有8家城商行淨利潤處於增長態勢,但對比往年來看,增速較慢。除了徽商銀行是兩位數增長外,其他城商行淨利潤的增長幅度均是單位數增長。

儘管不同城商行之間分化趨勢明顯,但這種情況的出現在於不同城商行的業務結構和經營管理方面存在差異,由監管政策影響的程度不同,因此反應在盈利能力上會有所區别。

不良率與拔備覆蓋率「雙升」

2018年,監管層統一了對於不良的政策口徑。

要求在2018年6月30日之前,對屬於銀保監會直管的國有銀行和股份製銀行進行「一刀切」,將全部逾期90天以上的貸款計入不良;而屬於地方銀監局管理的地方法人銀行則獲得一定的緩衝期限,按各地實際情況,有些地方銀行甚至可以延期到2019年達標。

受此影響,在11家披露年報的港股上市城商行中,有9家在報告期内不良率上升,隻有兩家實現不良率微降。

其中,重慶銀行(01963-HK)、天津銀行(01578-HK)、盛京銀行(02066-HK)、哈爾濱銀行(06138-HK)、江西銀行(01916-HK)、九江銀行(06190-HK)六家城商行不良率上升範圍在0.01——0.37個百分點以内。中原銀行、鄭州銀行、甘肅銀行(02139-HK)3家銀行不良率均較同期上升0.5個百分點以上,併超過2%。隻有徽商銀行和青島銀行(03866-HK)不良率較同期下降0.01個百分點。

為了應對不良認定標準趨嚴帶來的不良率「擡頭」,併進一步防範由此可能產生的呆、壞賬準備金,出於審慎經營的考慮,11家城商行中有5家大幅度提高了撥備覆蓋率。

大幅提高撥備覆蓋率的5家銀行包括重慶銀行、天津銀行、盛京銀行、徽商銀行、哈爾濱銀行。其中,天津銀行的撥備覆蓋率為250.37%,同比增加56.56個百分點,增幅為最大;徽商銀行的拔備覆蓋率最高,為302.22%。

淨利差增幅收窄

作為傳遞銀行係統效率的重要指標,淨利差至關重要。

簡單來講,淨利差是生息率與付息率之間的差額。淨利差越大,說明銀行生息資產和計息負債的運營效率越高。

2017年以來,隨著經濟發展放緩、金融監管趨嚴,銀行資產規模擴展的速度平穩下來,淨利差一度收窄,行業利息收入的增長受到一定衝擊,其中對股份行和城商行的影響最為明顯。

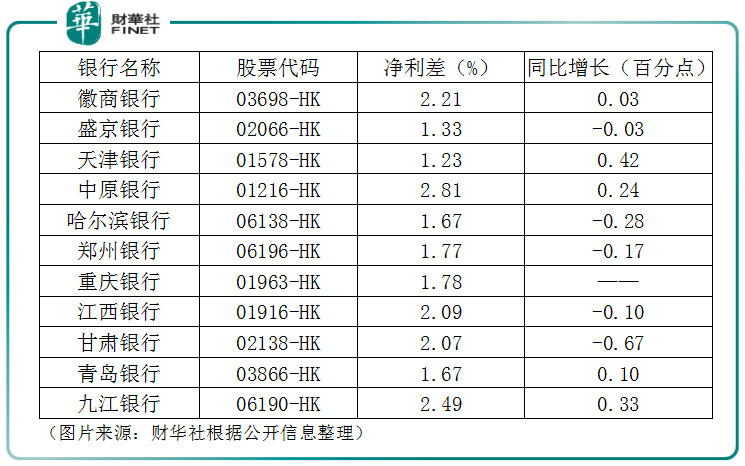

據統計,2018年這11家港股上市的城商行中,5家銀行淨利差呈現負增長。其中,甘肅銀行的淨利差為2.07%,較上年同期下降了0.67個百分點。

對於城商行來講,受去槓桿因素影響,短期内尋找高增長點和低成本資金來源的可能性均較低,導緻淨利差的下滑。

總結:

目前,行業嚴監管已經成為常態,不少城商行在堅守自己主營業務的同時,也在紛紛搶灘消費金融領域,但在去槓桿、去通道的嚴監管政策和高企的市場利率下,獲客、風控仍是城商行面臨的難題所在。