油價持續上漲之際,「股神」巴菲特加倉傳統能源股成為一時佳話,繼去年加倉油公司雪佛龍,巴菲特今年三月中再加倉西方石油(OXY.US)。

近日美國宣佈了史上最大規模戰略石油儲備釋放計劃:未來六個月將從戰略儲備中每天釋放100萬桶石油,累計釋放1.8億桶,以應對供應短缺、油價高企的局面;另一邊廂,OPEC+於日前同意維持每月小幅增產的計劃,5月或僅增產43.2萬桶/日。

通脹壓力逼著美國帶頭釋放戰略儲備石油,短期或可緩和油價漲勢,但不知其戰略儲備老本能撐多久。中期來看,如果供應問題未獲解決,隨著戰略儲備的消解,頁岩油商又未能儘快填補供應,不知美國還有多少壓箱法寶能抵禦油價的上漲。

巴菲特加倉傳統能源股,是不是已經看穿了美國的底牌不得而知,但中短期而言,油價的波動將擴大,在未有終極辦法解決供求缺口的情況下,油價漲勢依然受到支持。

那麽「三桶油」,中國石油(601857.SH, 00857.HK)、中海油(00883.HK)和中國石化(600028.SH,00386.HK)又是處於怎樣的境況?

「三桶油」業績優異,淨利潤均倍增

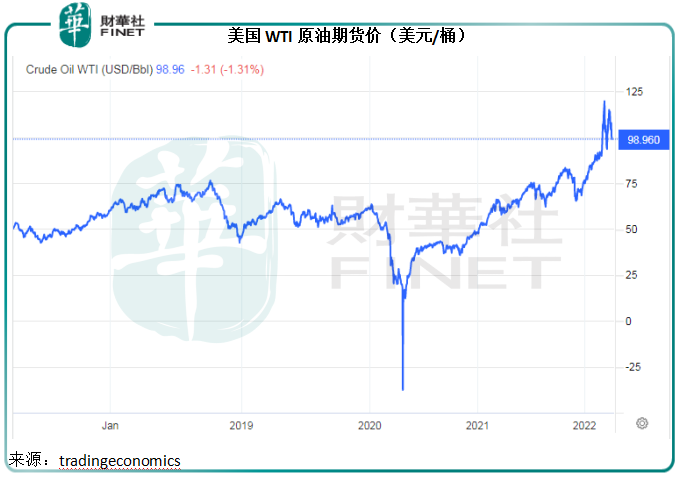

在美國宣佈釋放戰略儲備石油後,WTI原油期貨價跌破百美元,但仍處於98美元以上水平,為2014年以來的高位水平,見下圖。

Tradingeconomics的數據顯示,WTI原油價格在2021年累計上漲51.35%,佈倫特原油價格則累計上漲46.82%。但今年受地緣局勢影響,油價漲勢加劇,今年以來僅僅過了三個月,WTI原油價格和佈油價格就分别上漲了34.62%30.75%,已走了去年的大半程。

受油價上漲帶動,「三桶油」2021年取得了優異的成績。為方便比較中海油的業績,以下除特别列明外,均按國際會計準則編制的業績。

2021年,中石油營業收入同比增長35.19%,至2.61萬億元(單位人民幣,下同);歸母淨利潤大幅增長384.95%,至921.7億元。

中石化的2021年營業收入按年增長30.23%,至2.74萬億元;歸母淨利潤同比增長115.22%,至719.75億元。

計劃回A的中海油,2021年收入同比增長58.40%,至2461.11億元,歸母淨利潤達到703.2億元,創下歷年新高,同比增長181.78%。

儘管收入規模與中石油和中石化相距甚遠,淨利潤與中石化已相差無幾,可見中海油的盈利能力遠勝「兩桶油」。

「兩桶油」的業務區别

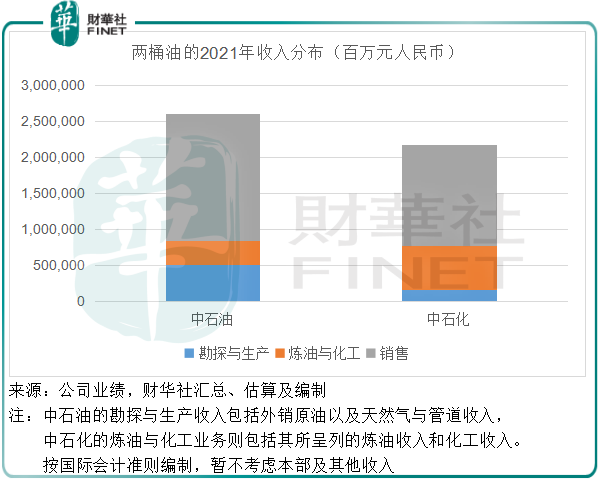

從業務上來看,中石油和中石化均覆蓋上遊勘探與開採,到下遊的銷售和貿易,甚至零售終端和其他化工品產業鏈。

中石油的最大收入來源是銷售業務,其次為勘探與生產(包括天然氣與管道業務),煉油與化工再次之。但由於銷售賺的是貿易差價,量大而利薄,經營利潤率較低。所以其利潤主要來自勘探和天然氣,以及煉油與化工。

中石化的收入結構與中石油差不多,銷售收入佔了較大比重,其次為煉油與化工業務,這些收入高於勘探和煉油業務,收入規模也大於中石油。因此,有别於中石油利潤主要來自勘探與生產,中石化的經營利潤主要來自煉油,見下圖。

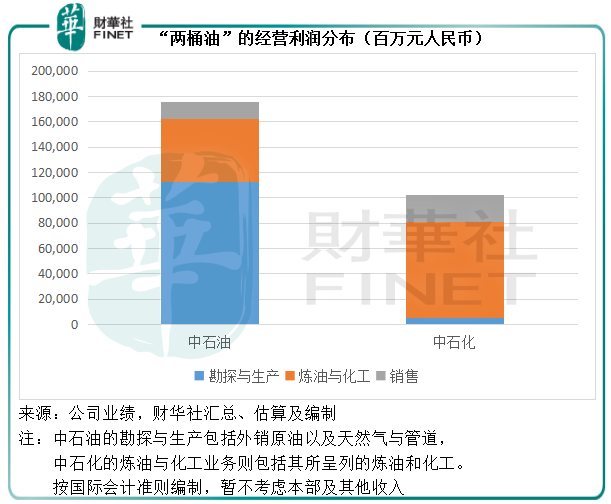

從兩張圖可以看出,兩桶油的經營利潤差距遠超收入差距,這又是為什麽?

業務上來看,中石油相對聚焦於勘探與生產,中石化則在煉油與化工。

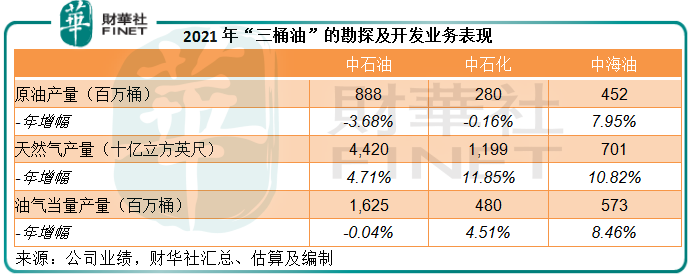

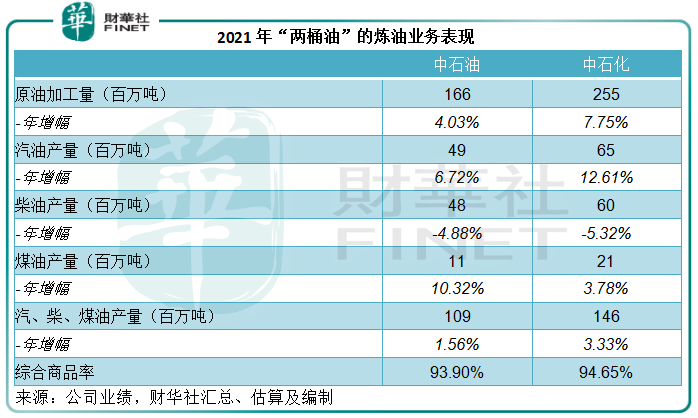

2021年,中石油的原油產量為8.88億桶,天然氣產量為4.4萬億立方英尺,而中石化勘探業務的原油產量為2.8億桶,天然氣產量為1.2萬億立方英尺,見下表。中石化的油氣開採量明顯不及中石油。

中石化開採的大部分原油都用於煉油業務。從數據來看,其2021年的原油加工量為2.55億噸,相當於18.74億桶,僅2.8億桶的原油產量還不夠煉油業務所需的零頭。期内,中石化的成品油產量達到1.46億噸。顯然,中石化需要外購大部分原油來補充煉油所需。

中石油於2021年加工原油1225萬桶,筆者估算約合1.66億噸(見下表),其中有6.84億桶來自其勘探與生產業務部門,也就是說自供原油佔了55.8%,稍低於去年的57.6%,外購的原油僅佔了一半不到。

從上表可見,中石化的原油加工量和成品油產量都遠超以原油生產見長的中石油。

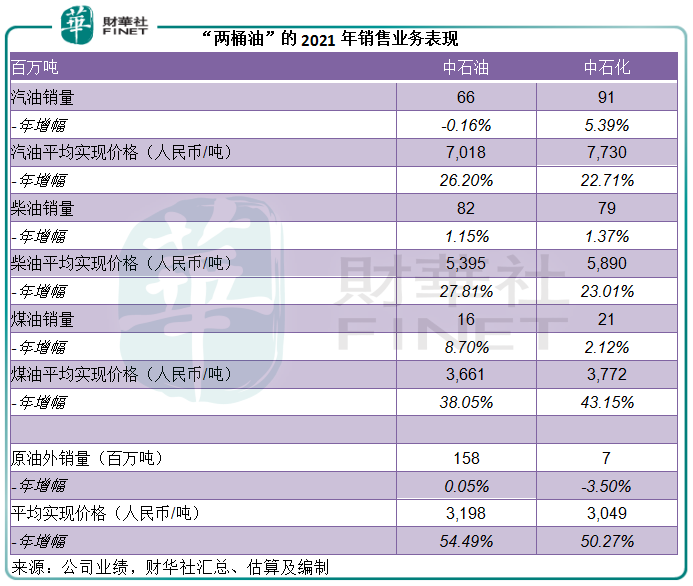

我們在前文提到,2021年的原油價格上漲迅猛,也因此帶動了成品油價格上漲。但值得注意的是,成品油價漲幅卻要低於原油價格漲幅。

從下表可見,中石油的2021年汽油、柴油和煤油平均實現價格漲幅分别為26.2%、27.81%和38.05%,低於外銷原油的平均實現價格漲幅54.49%;中石化的情況也是一樣,汽、柴、煤的平均價格漲幅分别為22.71%、23.01%和43.15%,低於原油外銷平均價格漲幅50.27%。

這意味著外銷原油的收入增長潛力要大於成品油,也反映了成品油的價格漲勢追不上外部採購原油的成本漲價幅度——賣成品油還不如賣原油來得劃算。這也是更為依賴外購原油的中石化盈利能力遜色於中石油的原因。

2021年,中石油的經營利潤率為6.16%,高於中石化的3.45%。

不過說到盈利能力,「兩桶油」比不上中海油。中海油期内的經營利潤率高達39%。

中海油的優越性

中海油主要從事海上油田的勘探與開採。2021年,其原油產量同比增長7.95%,至4.52億桶,主要供應給國内外客戶,完整受惠於原油價格的上漲,期内的實現油價大漲65.7%,因此油氣銷售收入同比增長59.1%,至2221.25億元。

收入增長,但由於其以固定成本為主——前期的巨額投入是海油的進入門檻,其後轉化為相對穩定的折舊及攤銷,支出並沒有因為收入的增長而大幅上漲。

2021年,其桶油主要成本(包括作業費、折舊及攤銷、棄置費、銷售和管理用、除所得稅外的其他稅金)僅按年上升11.96%,增幅遠低於收入,所以盈利能力得到了顯著提升——開採的原油越多,利潤越高,這與涉及勘探和煉油業務的「兩桶油」形成鮮明對比,也正是其優勢所在。

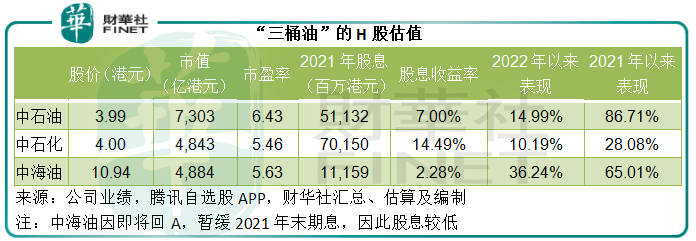

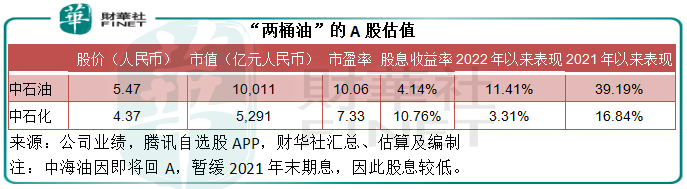

中海油計劃回A,從港股估值來看,儘管該公司擁有盈利能力的相對優勢,估值上卻未得到反映,市盈率與中石化相若,但低於中石油,見下表。

回A或許可以為中海油爭取到更佳的估值。見下圖,已在A股上市的「兩桶油」估值優於對應的H股。

不再「石化」,拓展新能源

油價大漲,對石化股固然利好,但同時提醒了全世界消費者,該加快發展可替代能源,以擺脫對石油供應的依賴,新能源發展將加速。

我國《「十四五」現代能源體係規劃》就提出要加快構建現代能源體係,力爭如期實現碳達峰、碳中和,「三桶油」的改變勢在必行。

為此,「三桶油」都紛紛拓展其新興產業和新能源轉型,以分散風險。

中石油表示,會積極融合新發展格局,大力實施創新、資源、市場、國際化、綠色低碳五大發展戰略,推動風光氣儲一體化「沙戈荒」新能源基地建設,加快京津冀、山東等地區地熱資源開發。

2022年的預期資本開支2420億元中,大部分將用於重點盆地的規模效益勘探開發,加大頁岩氣、頁岩油等非常規資源開發力度,推進清潔電力等新能源工程,擇機獲取海外新項目。

中石化將著力提高能源供給能力:持續加大油氣勘探開發力度,力爭頁岩油氣大突破,推動天然氣產供儲銷協同發展;積極穩妥佈局氫能業務,因地制宜發展光伏;探索建立多能互補的能源供應體係。

2022 年,該公司計劃資本支出 1,980 億元,主要投向油氣高質量勘探開發、天然氣產供儲銷體係建設、煉油結構調整、煉化基地建設、高端材料項目、「油氣氫電服」綜合加能站建設及新能源業務等領域。

中海油將加快發展海上風電,形成規模化發展態勢;擇優發展陸上風光一體化;開展新能源重點領域科技攻關。

該公司計劃將5%-10%的資本開支用於新能源業務發展,目標是到2025年:獲取海上風電資源500-1000萬千瓦,裝機150萬千瓦;獲取陸上風光資源500萬千瓦,投產50-100萬千瓦,應有利於輔助其高利潤的海上勘探業務。

從油價的走勢來看,中短期波動應較大,「三桶油」的股價走勢亦然。但長遠來看,它們的估值能否獲得支持,將取決於新能源的拓展,是否足以抵消石化業務式微的負面影響。

毛婷