新冠肺炎疫情再度蔓延,Omicron變異出現,上週五開始,各國都拉響警報,金融市場一個接一個的“撲街”,從股票到商品,從美股到歐洲市場。

A股似乎是一個美妙的“例外”。週一,畫風如此雲淡風輕。

今天,雖然全天以跌為主,但幅度有限,2點30分之後一路上攻,給人以美妙的遐想。

A股的高傲可以理解,畢竟中國自疫情出現以來,迅速得到控制,並且此後再也沒有全國大範圍流行。

但是一河之隔的香港,畫風就不怎麼美妙了。香港恆生指數連跌三天,今日收盤已破位,創年內最低價。

美股,雖然昨天三大指數收盤是繼續漲漲漲。

但今日午後,生物醫藥公司Moderna(NASDAQ:MRNA)的CEO稱,現有疫苗在應對奧密克戎方面的效果將遠不如應對早期新冠毒株。一句話嚇崩了市場,各大指數紛紛高臺跳水。目前,三大期指全部下跌,標普500期指跌近1個點。

歐洲市場跌得比較多,今天截至目前,歐洲三大股市全部下跌,跌幅超1個點。

這一輪被嚇得最慘的是原油。像倫敦布倫特原油期貨,上週五跌11個點,從80以上直接跌到70附近。

WTI原油期貨也是類似的跌法。

別的大宗商品,像倫銅,還比較沉得住氣。

黄金也沒有大漲,沒有遭到資金的瘋狂追逐。

因此,總體可以看到,市場對這次Omicron變異,表現得比較淡定。

事實上,這次從Omicron變異出現以來,最令人迷惑的是各方態度之分歧,有的說恐怖、高度警惕、進入“災難狀態”;有的說沒事、不要緊、只是“虛驚一場”;還有的翻臉變卦比翻書還快,昨天說不怕,今天慌得一批。

1. 翻臉如翻書

表示“不怕”的,主要是華爾街大佬。例如疫情期間一戰封神的對沖基金大佬Bill Ackman說過:如果Omicron症狀不明顯,將利好股市。

同樣表示“不怕”的,是南非的許多醫療專家,例如南非政府的新冠大流行顧問、醫生Barry Schoub表示,雖然該變種正在快速傳播,但並未因此造成住院人數增加。由於迄今為止發生的病例都是輕度或是輕到中度,因此Schnob認為,Omicron變異對全球疫情“這是個好徵兆”。。。

南非醫學協會主席Angelique Coetzee也同意Schoub的評估,稱感染Omicron的患者的症狀更加溫和,被感染者約半數未接種疫苗,他們大多感到疲倦,但症狀輕微,並沒有明顯的不適。

這話明顯有水。有點常識都知道,普通感冒症狀,都不僅僅是“感到疲倦”吧。。。

華爾街大佬,語出驚人不稀奇。但作為醫學專家,這樣說就令人迷惑了。

而國際金融巨頭,對這個Omicron變異的態度,普遍是模棱兩可。簡單概括就是四個字:

嗯,再看看。

例如高盛。

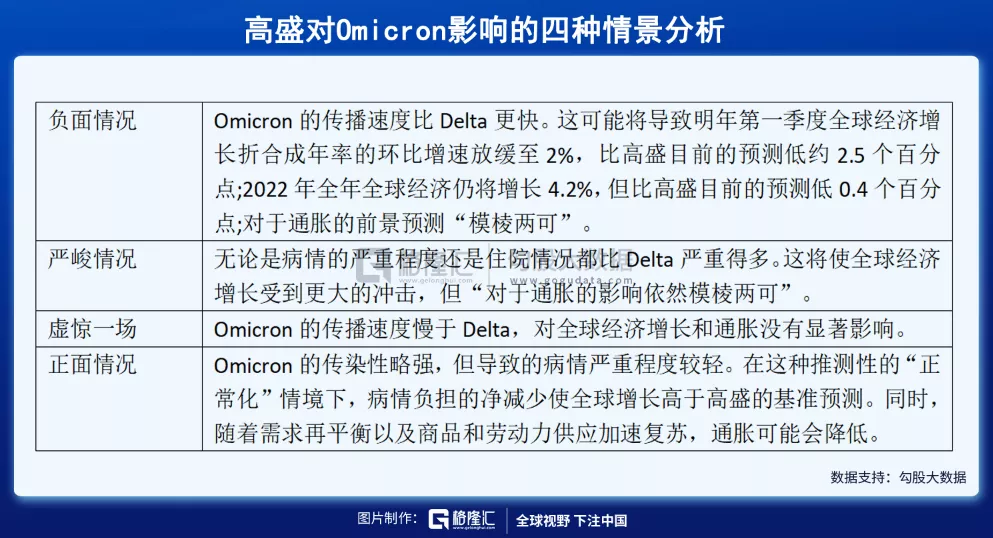

高盛分析師 Daan Syruyven及其團隊表示,鑒於Omicron可能出現的特性,對全球經濟和市場的影響最有可能出現以下4種情況:

對於近期出現的新冠病毒Omicron變體,高盛經濟學家提出了新變體對全球經濟增長潛在影響的四種情境,並補充道,由於尚不清楚哪種情景將會出現,現在調整預測還為時尚早。

高盛對Omicron影響的四種情景分析

最後,高盛的結論是:沒有結論。

“Omicron可能會產生相當大的增長效應,但其在醫療及經濟方面的影響範圍仍異常廣泛。考慮到這一點以及出現‘虛驚一場’情境的可能性,我們不會對我們的經濟增長、通脹和貨幣政策預測作出與Omicron相關的改變,直到這些情境的可能性變得更加清晰。”

相比于金融機構和“專家”們的樂觀或觀望態度,此次面對Omicron變異,各國政府都表現得非常謹慎。尤其是與去年2月份疫情剛剛開始在西方各國出現的時候,以川普和伯里斯為首的一派“神吹”——口罩無用論、集體免疫論等言論,形成了鮮明的對比。

這次,各國政府幾乎是第一時間、一致採取行動,切斷了與此次Omicron災情“震中”——南非——的一切聯繫。如此謹慎為哪般?

如臨大敵

警惕度最高的是世界衛生組織(WHO)。

11月26日,世衛組織舉行緊急會議,將B.1.1.529新冠變異毒株列為最高級別的“需要關注“的變異株,並命名為奧密克戎(Omicron)。昨天(11月29日),世衛組織發再布報告,稱“奧密克戎”(Omicron)在全球進一步傳播的可能性很高,奧密克戎變異株相關的全球總體風險被評估為“非常高”。

世衛組織(WHO)職責所在,不難理解。

而主要國家對此次Omicron變異普遍比較謹慎。最緊張的是以色列,率先封國。

11月26日,以色列發現首例Omicron感染者和2名疑似病例。一天后,以色列政府把50個非洲中、南部國家納入“紅色”區域,禁止名單內國家旅客入境。11月29日,以色列宣佈禁止所有外籍人士入境,為期14天。

美國也比較激進。

拜登在聽取美國國家過敏症和傳染病研究所所長福奇關於Omicron的簡報後,宣佈美國將從11月29日起,對來自南非、波札那、辛巴威、納米比亞、賴索托、史瓦濟蘭、莫三比克以及馬拉威等非洲南部的8個國家公民實施旅行限制。

部分州更加雞血。例如紐約,直接官宣進入災難緊急狀態,並持續至明年1月15日。《華盛頓郵報》發佈報導稱:如臨大敵,需要做好最壞的打算!

除此之外,荷蘭、日本、澳洲、英國等國家地區也發現了Omicron變異病例的存在,政策即將轉嚴。

為什麼各國政府如此謹慎?原因也不難理解。去年為了應對疫情,歐美國家的政府們已經透支了未來很多年的信用。如果這次再使經濟受到重創,沒有人知道該怎麼辦。

2020年3月,為了應對突發的疫情,美聯儲主席鮑威爾宣稱,為市場提供“無限度”的流動性支援。於是在短短的三個月內,美聯儲資產負債表在原先的基礎上擴大了一倍。

歐洲在去年夏天,也基本上是火線批准了7500億歐元的補貼和貸款計畫,27個國家從未有過如此高度一致。

但這些錢,不是白來的。所謂MMT(Modern Monetary Theory,現代貨幣理論),一個重要的基礎是貨幣債務化(以及債務貨幣化);但貨幣可以債務化的前提是,支援貨幣發行的債券,要有人購買才行。如果考慮將美聯儲放水和歐盟的補貼與信貸計畫全部“債券化”,且不論購買意願,只考慮購買這筆債務的資金,已經是天文數字了。

所以,這次,西方各國政府都意識到,不能再吊兒郎當玩脫了。對於Omicron變異,寧可信其有,不可信其無。寧可考慮最壞的情形,也不可掉以輕心。

3. 後市怎麼看?

先給結論:股市不用太擔心。

為什麼這樣講?

我個人認為,經過了2020年3月那一波恐慌以及隨後“深V”反抽——金融市場的玩家已經心照不宣:如果Omicron只是“虛驚一場,那麼經濟不會出事;經濟不出事,股市大概率會平穩,繼續嗨;如果Omicron確實殺傷力很大,那麼全球恐慌,經濟撲街央媽們肯定會放水,水漫金山,水漲船高,股市繼續嗨。

所以無論如何都是繼續嗨。

這個邏輯,看似無懈可擊,但有沒有漏洞呢?

有。

漏洞在哪裡?

貨幣太多。

關於貨幣太多的盛世危言已經存在好幾十年了,從千禧年泡沫的時候就有經濟學家孜孜不倦地批評央行們的寬鬆政策。經濟學家在聲聲忠告中白了頭,而各國資產價格仍在節節高攀。慶倖美聯儲曾經有過一個鐵腕治理滯脹的主席保羅沃爾克,但終究難以抵抗熵增的自然定律。

兩年前,沃爾克老爺子作古。而前幾天的美聯儲換屆,市場沒有絲毫波瀾;大概世人已經認定,不論是誰來都會繼續放水。縮表加息?美麗的童話吧。

貨幣太多有什麼危害?

這要談到貨幣的傳導路徑。

貨幣的流向無非兩個,流向實體,流向金融市場。流向實體經濟的結果,通脹;流向金融市場的結果,泡沫。

更廣義來講,不論是通脹還是泡沫,都是對窮人進一步剝削。通脹是對所有人財富的洗劫,但對窮人影響更大;泡沫則是令富人的財富迅速膨脹,令窮人難以企及。

這些都是長期的社會問題。在疫情前就存在,疫情使它們加劇。更重要的是,解決這些問題的方法,不在疫情裡面,即便將來疫情完事了,這些問題依然沒有解決。

還有更大視角下的頑疾:經濟滯脹、人口老齡化、氣候變暖等等。面對這些,央行的持續放水,仿佛飲鴆止渴。

4. 出路

曾經有一個有趣的段子。講的是美聯儲主席的身高、他們的發量、與他們任期內美國的聯邦基金利率水準。從沃爾克到格林斯潘,從伯南克到耶倫:身高越來越矮、頭髮越來越多、利率越來越低。

從身高來看,鮑威爾比耶倫高,所以是不是利率也要增加了?這當然是一個美好的期待。由儉入奢易,由奢入儉難。加杠杆的時候,一個沒留神,杠杆率就上去了;但去杠杆的時候,沒有不鬥爭流血玩命的。

不光是利率,貧富分化、經濟滯脹、人口老齡、氣候變暖,這些每一件都是人類未來的大殺器,仿佛末日警鐘一樣在那裡長鳴。但在這之前,人類的主旋律仍然是狂歡。

一切金融市場,本質上都是人在交易。

正如在Omicron的兇殘面目真正揭露之前,盲目樂觀者在那裡聒噪,市場會選擇性聆聽,假裝歲月靜好,一路新高。

繼續嗨。