20230105

精簡開市評論:

週三(4日)亞盤續炒作中國放寬防疫政策及逐步復常,中國央行增持黃金,金價獲支持;歐盤歐元區主要國家CPI回軟,PMI回升,反映經濟衰退壓力放緩,支持歐元暫時獲後支持,亦推升金價。美盤ISM製造業PMI持續收縮,但JOLTS職位數優於預期,造成金價區間震盪。隨後美聯儲會議紀要內容如預期維持偏向鷹派,股指及金價亦有略有回吐。相信即使美聯儲會議紀要偏鷹,但市場依然期望借偏弱的經濟數據炒作加息預期降溫,後市焦點落在週五非農就業數據,相信就業狀況是評估加息步伐預期的重要焦點。料美聯儲息率政策預期、中國疫情、非美央行動態及經濟衰退等主題依然主導行情,同時留意黃金ETF的持倉量變化。

日內歐盤關注英國PMI,預期回穩有機會支持非美,利好金價;美盤有多項焦點,ADP就業數據預期回升,初請失業金人數預期持平,兩者亦反映美國勞動市場依然吃緊,支持美聯儲持續進行加息,或為金價帶來壓力。但隨後美服務業PMI有機會至疫後新低,市場或再次炒作衰退風險,金價或有短線反抽。此外,美聯儲官員博斯蒂狀進行講話,博斯蒂過去偏鷹派及對經濟前景較為悲觀,若維持鷹派加息論調,相信對金價有一定壓力。

供求平衡未明確,油價進入整固週期。關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復甦狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

20230105

日內關注操作:

週三(4日)亞盤續炒作中國放寬防疫政策及逐步復常,中國央行增持黃金,金價獲支持;歐盤歐元區主要國家CPI回軟,PMI回升,反映經濟衰退壓力放緩,支持歐元暫時獲後支持,亦推升金價。美盤ISM製造業PMI持續收縮,但JOLTS職位數優於預期,造成金價區間震盪。隨後美聯儲會議紀要內容如預期維持偏向鷹派,股指及金價亦有略有回吐。相信即使美聯儲會議紀要偏鷹,但市場依然期望借偏弱的經濟數據炒作加息預期降溫,後市焦點落在週五非農就業數據,相信就業狀況是評估加息步伐預期的重要焦點。料美聯儲息率政策預期、中國疫情、非美央行動態及經濟衰退等主題依然主導行情,同時留意黃金ETF的持倉量變化。

美聯儲會議紀要顯示:「加息步伐持續,並維持高利率一段時間」。美聯儲上月議息紀錄顯示,大部份官員認為,FED需要繼續打擊高通脹,並預期在除非獲得明顯成果,否則將繼續加息,利率須處於較高水平維持一段時間。此外,議息紀錄顯示,並無決策官員認為2023年有必要減息。

報告中指,大部份官員將通脹風險視作一個關鍵因素,重要提示需要風險平衡。少數幾名(couple of)決策官員表示,通脹上行與下行的風險變得更加平衡,大多數官員強調需要政策靈活性。美聯儲在上月的政策會議加息0.5厘,較過去連續4次加息0.75厘的步伐放緩,但「點陣圖」可見,2023年利率峰值中位數上調至5.1厘,超出市場預期,並預期2024年之前利率保持在高位,將不會減息。主席鮑威爾在記者會上直言,考慮2月會議加息0.25厘。與會官員表示,2022年美國經濟活動增速較2021年放緩,部分原因來自美聯儲局緊縮政策。對利率敏感的行業特別是樓市,受到政策的影響最為明顯。

2022年上半年,美國經濟明顯下滑,下半年實際本地生產總值(GDP)持平回穩,但經濟活動低於趨勢增長水平的態勢,並有機會延續到2023年。鑑於通脹依然處於高位,官員們預期,需要讓GDP增速持續低於趨勢水平,以使社會供需作出調整,從而緩減通脹壓力。

長假結束及踏入新一年首月,料資金會向2023年趨勢逐步表態,留意本月有機會較為波動,首先1月業績期表現較大機會有別過去,有業績倒退機會;此外,要提防在每年初的財政部訪問中,美國對美元貨幣政策的態度;同時,雖然美聯儲1月沒有議息會議,但美聯儲官員講話依然對市場有一定的殺傷力。還有是通脹壓力的不明確依然持續。料1月依然會有很多的市場主題的討論,較難在早時段達到共識。

本週非農就業數據預期偏軟,但美國勞工市場存在扭曲的情況,無論是真實市場結構及就業數據的計算上,亦有機會終值落差,料本週行情有機會放大,值得關注。

留意市場對於美國經濟衰退的憂慮會否加深,亦對金價有較大影響,近期多家投資銀行亦認為2023年美國經濟跌入衰退無可避免,美銀指在衰退下美元偏軟,黃金有機會上揚20%。料市場若再有少作經濟衰退風險,亦支持金價。近期,高盛商品研究部亦表態,與去年一樣,商品將是2023最佳投資對象,回報可能超過40%。

日內關注操作:

大環境續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

日內歐盤關注英國PMI,預期回穩有機會支持非美,利好金價;美盤有多項焦點,ADP就業數據預期回升,初請失業金人數預期持平,兩者亦反映美國勞動市場依然吃緊,支持美聯儲持續進行加息,或為金價帶來壓力。但隨後美服務業PMI有機會跌至疫後新低,市場或再次炒作衰退風險,金價或有短線反抽。此外,美聯儲官員博斯蒂狀進行講話,博斯蒂過去偏鷹派及對經濟前景較為悲觀,若維持鷹派加息論調,相信對金價有一定壓力。

同時,提防美聯儲官員意外在媒體發話,若講話造成加息恐慌,或進一步打擊金價;反之,若美聯儲官員態度上認為接近利率頂部,需要放緩加息,料對金價有一定支持。市場人仕對經濟衰退的看法亦不要忽視,若再度投資銀行調升2023年經濟衰退機會,並鼓勵資金買入黃金避險,亦支持金價。反之,若認為經濟衰退的機會下降,而目前是資產訂價低谷的情況下,則對金價有一定壓力。

美債息升破自11月下降阻力,形態上美債息在3.5%站穩,並有大幅回升機會,若此,不排除對金價構成壓力。料美盤有更多市場人仕解讀美國經濟及美聯儲行動預期,提防講話打擊緩減加息情緒,或為金價帶來壓力;反之,若市場偏向美聯儲行動轉鴿,料為金價帶來較多支持。

宏觀經濟影響金價要點:

l俄方宣佈啟動二戰後動員令,並暗示有機會動用核武,若最終烏俄風險升級,料金價及油價亦有機會短時間大幅反彈,關注局勢發展的突發消息。

l俄會否重開北溪一號及其他輸油管,料牽動市場的對歐能源危機的恐懼,若歐能源危機恐懼加深,或打壓歐元拖累金價。

l關注扎波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l英國新任政府施政不確定性增加,料為非美帶來波動

l近期日圓、歐元及英鎊亦出現危機,需要提防G7國家央行干預外匯市場,為市況帶來較大震盪。

l中國經濟及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

l世界衛生組織或宣佈疫情大流行結束,若此,或對金價構成心理影響壓力,在情緒上進一步打擊金價。但這不是壞事,壞消息盡出後,料金價回復上揚彈性,行情波幅料再次放大。

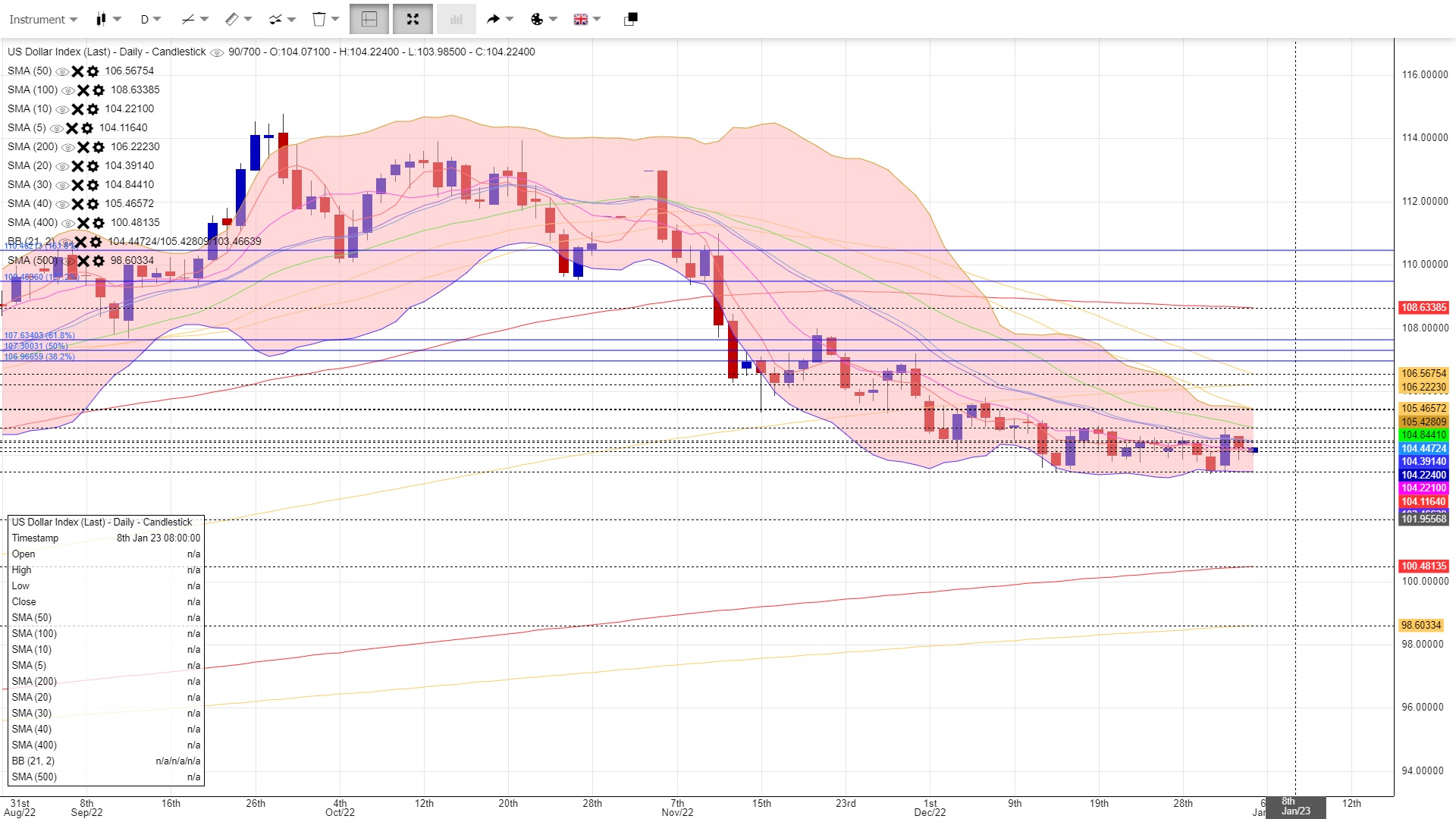

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。現週圖美元失保力加中軸,並多週受制在5週線,50/55週線為重要支持。關注本週收市位置,若能在上週收市位上方,則呈底燭反轉形態,但需要加入上破5週線確認,理論上回5週線上方,回試30週線及保力加中軸,若本週未能回到上週收市位上方,料續有下行壓力試60週線。日圖呈大圓底中段,受制在250,5,10天線,若能回20天線上方,料有能力回試30,120天線。反之,若失12月底料下試280天線。理論上失現底呈下行旗形試102.7/102.5區間。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

金價成功站穩定1730頸線上方並再次上破目前頂部,料先在看1800至1824區間整固,接近8月中頂,突破看5月頂區,接近4月跌浪菲波61.8%區間。

若失現區間,料再試疫情下降通道(20年9,11月/21年1,6,11/22年1.8月),過去雙底頸線1720,1730區間為重要支持。失守看疫後多次重要支持1680位置,失守看過去兩月的週收市及開市底部1647-1643區間,乏力則看月度底部1618-1615區間。若9月底失守,則看9月升浪FB127.2%(1583)。

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

-------------------------------

20230105

新一週最大焦點:美聯儲會議紀要、美非農就業數據、美國及歐洲極端寒冷天氣、中國疫情及經濟刺激方案、俄截斷能源供應危機、俄核危機升級風險。全球經濟衰退成為近期最大焦點,若憂慮增加續支持黃金買盤,黃金ETF在這去一週有持續淨流入,屬利好跡象,料黃金ETF的持倉若續有明顯增加,亦支持金價。而面對聖誕及新年長假,亦要提防資金在長假前撤出。

市場關注美聯儲加息預期,市場預期美非農就業職位有機會回軟至20萬,前值26.3萬,而失業率持平為3.7%,而平均時薪則有機會略軟,若終值如預期,料對金價有一定支持。

中國防疫措拖轉向,市場憂慮疫情短時間大幅升溫造成風險,中國經濟前景與疫情防控與金價及股指有密切關,若經濟憂慮增加,或抵銷放寬政策的支持,打擊金價。反之,若有更多刺激政策,同時疫情高峰回軟,料復甦信心增強,亦支持金價。

美國財政部正咨詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債,市場關注美國財政部會否有機會回購20年國債,投資銀行美國銀行更預計2023年5月將首次推出。關注美財政部最新公告。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協議會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20230105

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

金價(上行框形):上行框形持續,守在11月升軌上方,維持震盪上試1850

銀價(W底整固):測11月短週期升軌,失守或重試多重底頸線,站穩則再測11月頂

油價(反抽整理):油價未能回到20天線上方,維持弱勢

標普(測下降阻力):失10月升軌呈下行旗形,失守現區底料有更大跌幅

歐元(W底整固):若失1算,看2000年歐債危機底區0.964,0.92

美元(整固):240天線呈支持,若能回到20天線上方,可確認反抽

債息(震盪):3%為重要支持,突破4.2%料試4.4%

強勢對:美日、美加

弱勢對:歐元、英鎊