關了又開,開了又關,霍爾木茲海峽情況如何

自去年以來,醫藥板塊一跌再跌,昔日醫藥女神葛蘭淪落至今人人唾駡,但並不妨礙人們一路補倉,將其推至2021年權益基金管理規模最大的基金經理,以1103.39億元的總管理規模成功躋身千億俱樂部。

市場概述

要瞭解眼科這個賽道,首先我們要清楚眼科的疾病有許多種,比較常見的有屈光不正、乾眼病、白內障等等,分為致盲性和非致盲性疾病。

其中,屈光不正就是我們常放在嘴邊的近視、遠視,相比之下,白內障就是更為嚴重的致盲性眼科疾病。

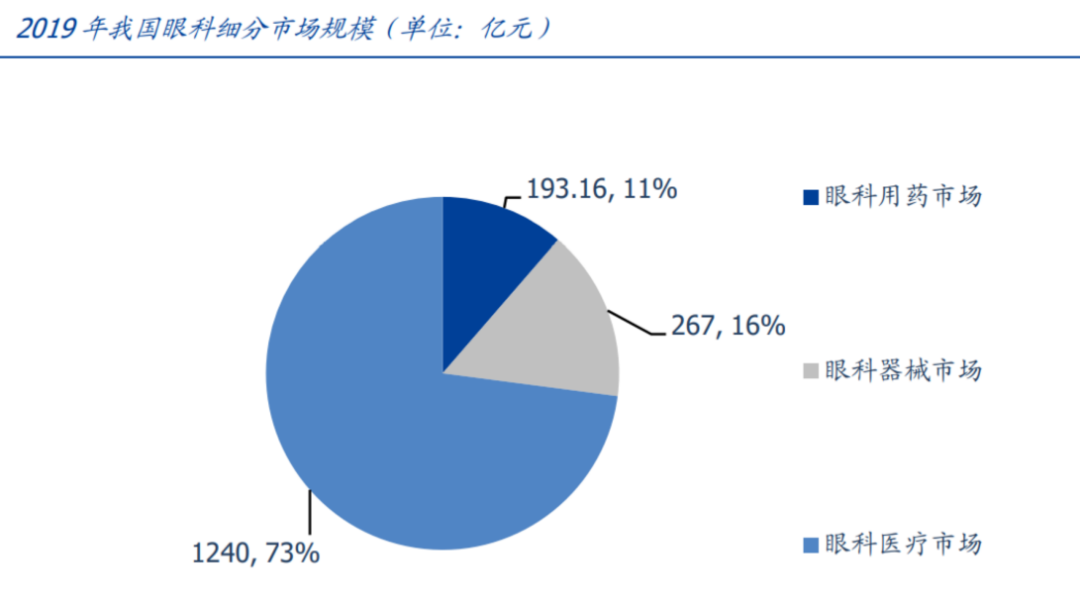

對於這麼多類型眼疾,有多種治療方式,包括眼藥、器械和醫療服務,這三者加總,就構成了整個眼科醫療行業。

就比如近視,眼藥的話就是用阿托品滴眼液,器械方面可以使用角膜塑形鏡,這兩種都可以在一定程度上控制近視。最後一種醫療服務,就是直接去醫院做手術,可以直接降低近視度數。

在這三塊細分市場中,眼科醫療服務的市場規模占比最大,高達73%;器械雖然占比只有16%左右,但卻是增長最迅速的賽道。

剩下的眼藥,由於近視、乾眼症等部分眼科疾病並不致盲,所以其用藥格局不大,用藥滲透率比較低。對於致盲性疾病如白內障、青光眼等,又以手術治療為主,因此眼藥相比起眼科器械和服務,表現平平。

眼科醫療器械

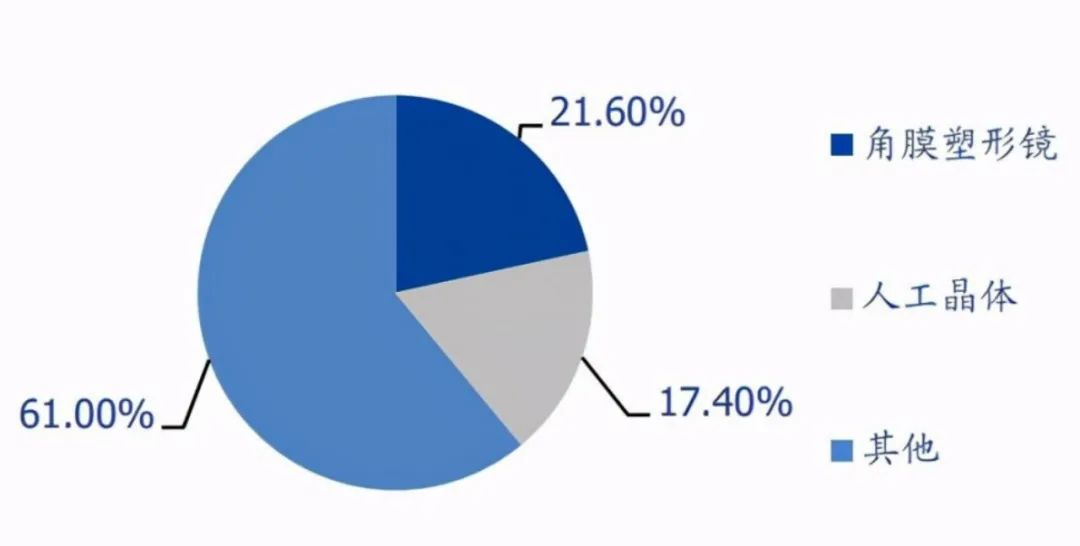

眼科醫療器械市場空間廣闊,行業壁壘高,是公認的黃金賽道。 從細分產品市場份額來看,2017年,我國角膜塑形鏡 佔據眼科醫療器械整體市場規模的比重為21.6%,同比增長22.1%;人工晶體占比17.4%,同比增長26.2%,增速最快;其他眼科醫療器械市場規模占比為61%。

1.角膜塑形鏡(OK鏡)

角膜塑形鏡的主要作用是防止近視程度加深,在眾多控制近視的方法中,OK鏡的作用是最明顯的。這個產品有點類似隱形眼鏡,但它的材質是偏硬的,且為夜戴型,使用者白天恢復正常視力不用戴眼鏡。

不得不說,Fancy本人也是使用過這個產品的,並且憑良心講,在我佩戴OK鏡的幾年裡,即便每日熬夜修仙,我的視力增長仍然不超過50度。

從商業的角度看,OK鏡的市場需求旺盛,前景良好。 這個產品單價高毛利高,滲透率未來有較大提升空間,同時使用者和價格者分離,因此很難發生價格戰。

在其他醫療用品面臨集采、醫保砍價的大背景下,OK鏡簡直就是避風港,後面很難看到大幅降價的情況,反而有可能越來越往高端化發展。

目前國內市場共有9家角膜塑形鏡生產廠家獲得了CFDA認證,9家裡卻只有2家是國產(大陸)企業,分別是歐普康視和愛博諾德。

以 2018 年角膜塑形鏡驗配量看,TOP5 廠家市占率達 90%以上,集中度很高,歐普康視作為國內角膜塑形鏡龍頭企業,市場佔有率為 24%,居國內第一。 愛博諾德旗下的角膜塑形鏡產品“普諾瞳”,上市時間相對較短,目前仍然處於市場推廣和銷售管道建設的前期階段。

2.人工晶狀體

在前面我們提到了白內障是一種發病率高、且致盲性的眼科疾病,其唯一有效的治療方法就是通過手術的方式植入人工晶狀體。

目前這項技術主要由國際四大眼科醫療器械公司佔據市場主要份額,分別是愛爾康、強盛、博士倫和蔡司,2017年以上四家共占63%全球市場份額。

而國內掌握這項技術有兩家公司,分別是愛博諾德和昊海生科。

儘管愛博諾德在角膜塑形鏡方面,還處於發展階段,但在人工晶體領域,卻處於國內技術前沿。其產品具備明顯優勢,市場反映良好。

昊海生科則已初步完成人工晶體全產業鏈佈局,公司人工晶體銷量佔據國內 30%市場份 額,2018 年人工晶體銷售額居全球第九。

眼科醫療服務

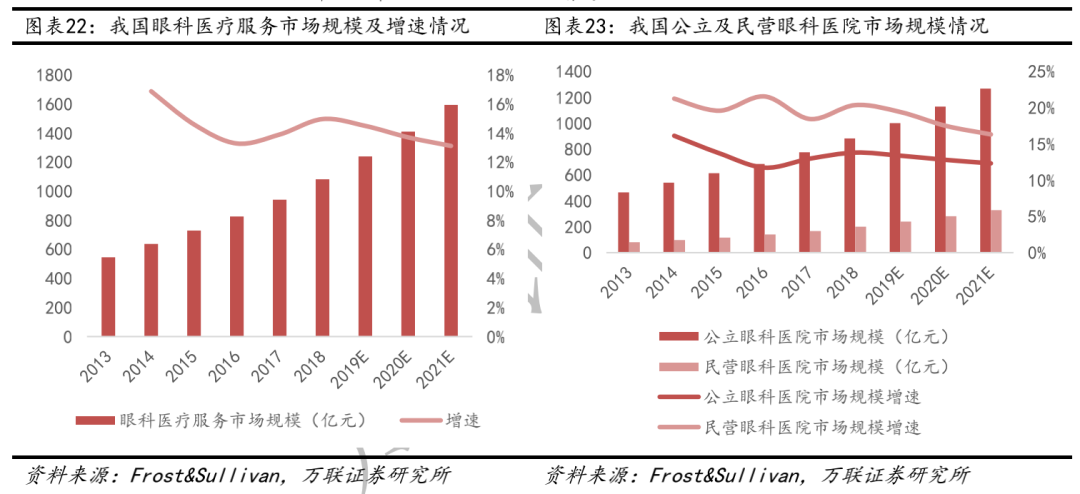

根據 Frost & Sullivan 的報告資料顯示,2018 年我國眼科醫療服務市場規模約為1083 億元,同比增長 14.97%,2013-2018 年的複合增長率約為14.72%。其中公立眼科醫院 2018 年市場規模約為 882 億元,民營眼科醫院2018 年市場規模約為 201億元。

雖然與公立眼科醫院相比,民營眼科醫院的市場規模還有很大差距,但從增速方面來看,近幾年民營眼科醫院市場規模的增速遠高於公立眼科醫院。

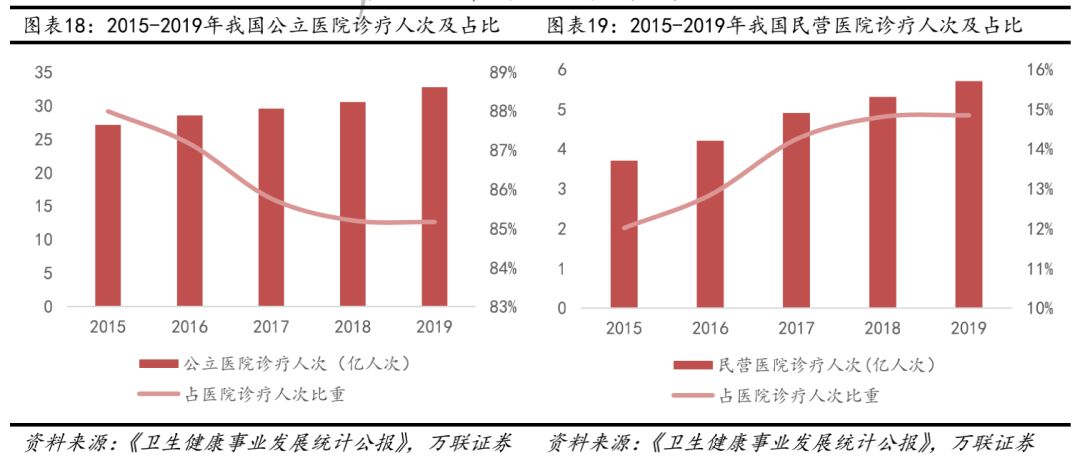

從診療人次方面來看,2018 年公立眼科醫院診療人次為 104.8 百萬人次,民營眼科醫院診療人次為 16.5百萬人次;但公立眼科醫院診療人次占比卻逐年下降,從2013年的90.62%至2018 年的86.40%,而民營眼科醫院的診療人次占比從2013年的9.38%上升至2018 年的13.60%。

那麼民營醫院遠遠甩開公立醫院的原因有哪些呢?

首先是政策原因,目前政策鼓勵社會資本辦醫,公立醫院的擴張均受到嚴格的審核和控制。民營則不受此影響,開設連鎖的難度小,動力強。

其次,由於公立醫院的科室結構和患者結構的特點,公立醫院幾乎不設立眼科中心,哪怕是有,眼科也是屬於邊緣化科室。

最後一點,民營醫院對醫生吸引力更大。民營醫院無論是在上升管道還是薪酬激勵,都遠遠領先公立醫院。除此之外,民營眼科醫院可以快速配備更先進的各類設備,這點在眼科被邊緣化的公立醫院難以實現;更好的設備為民營帶來了更多的客源和手術機會,醫生技術和經驗也能更快提升。

結合以上幾點,更強的服務針對性、運營模式的可複製性、品牌宣傳優勢、規模擴張優勢,再疊加政策利好因素,民營眼科醫院未來的發展空間充足且增長動力強勁。

目前來說,在民營連鎖醫院中,愛爾眼科 (SZ:300015)保持一家獨大的格局,是國內規模最大的眼科醫療機構,占到整個市場份額的30%以上,大幅領先其他對手。

結語

近些年來,眼科賽道熱度不斷提高,驅動來自多個方面。

一是眼科器械市場增長強勁,並且目前還處於進口企業佔據主導地位的市場,未來提升空間就不多贅述了。

二是“政策+市場”雙輪驅動眼科醫療服務賽道發展。儘管這個賽道資金門檻不上不下,處於尷尬位置,但好在專科化、連鎖化水準高。並且眼科屬於醫院非核心業務,在政策支持社會辦醫、居民健康意識提升及消費升級三大因素驅動下,逐步從公立綜合醫院剝離。

醫療市場的熱點永遠隨著產業環境變化,其長週期的特性也決定了這季播下的種子不會在下一季馬上開出繁花。

與其追逐熱點,不如耐心播種,等待花開。